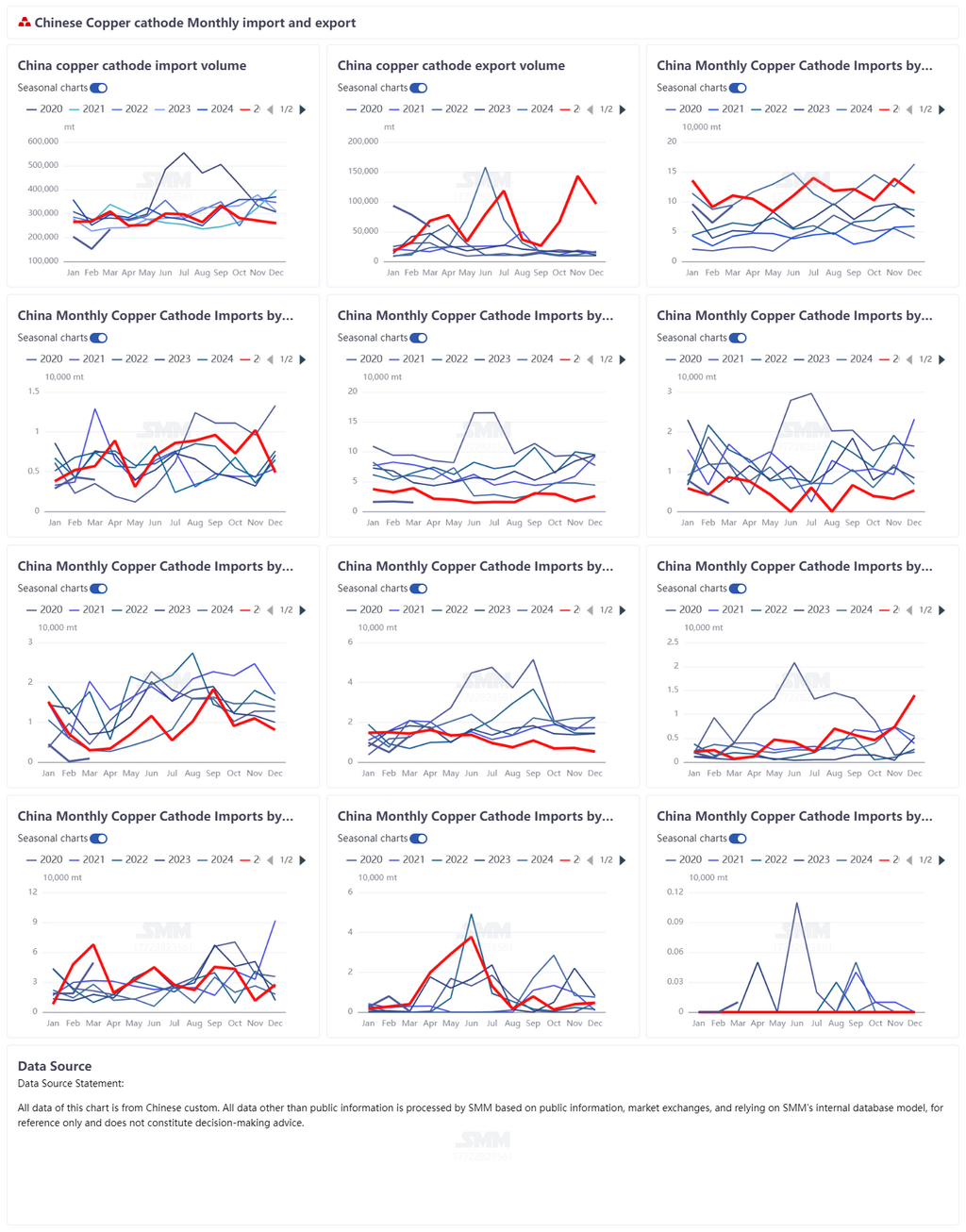

En marzo de 2026, las importaciones de cobre refinado de China totalizaron 234.600 t, con un aumento del 53,33% intermensual pero una caída del 24,03% interanual. Las exportaciones se situaron en 58.200 t, con una disminución del 25,60% intermensual y del 14,40% interanual. Con base en estas cifras, las importaciones netas de cobre refinado de China en marzo fueron de aproximadamente 176.400 t. Aunque las importaciones se recuperaron notablemente en términos intermensuales en marzo, las importaciones netas se mantuvieron relativamente bajas en perspectiva interanual, lo que indica que el reabastecimiento externo de cobre refinado hacia China seguía siendo insuficiente y que las expectativas de oferta ajustada no se han aliviado materialmente.

Por origen de importación, las importaciones de cobre refinado de China en marzo siguieron concentrándose principalmente en la República Democrática del Congo, Rusia, Japón, Chile y Kazajistán. Entre ellos, las importaciones desde la RDC alcanzaron 93.100 t, representando el 39,69% del total, y se mantuvieron como la principal fuente individual de importaciones de cobre refinado para China. Los problemas logísticos en África persisten. En particular, la eficiencia del transporte, el despacho aduanero transfronterizo y los calendarios de embarque portuario en la RDC y regiones circundantes siguen siendo inestables, y el mercado continúa preocupado por el ritmo de llegada de las cargas africanas. Si estas interrupciones logísticas continúan intensificándose, su impacto en el suministro de cobre refinado de China podría prolongarse hasta mayo, y las expectativas de mayor ajuste de la oferta podrían reforzarse aún más.

En cuanto a las exportaciones, las exportaciones de cobre refinado de China totalizaron 58.200 t en marzo. En términos de destinos, Taiwán, Vietnam y Tailandia siguieron siendo los principales mercados de exportación. Cabe destacar que, dado que la ventana de exportación se ha ido cerrando recientemente, el mercado espera en general que las exportaciones de cobre refinado disminuyan de abril a junio, y se prevé que parte del material que anteriormente fluía hacia mercados extranjeros se reduzca significativamente. En consecuencia, los volúmenes entregables en la LME también podrían disminuir, debilitando las expectativas marginales de un mayor crecimiento de los inventarios visibles en el exterior. Sin embargo, es necesario seguir prestando especial atención a los cambios en el diferencial de precios LME-COMEX. Si el diferencial se amplía nuevamente, podría alterar una vez más los flujos globales de cobre y los patrones de entrega, generando nuevas perturbaciones en el comportamiento exportador.

Además, la reciente escalada de tensiones en Oriente Medio está repercutiendo gradualmente en la cadena de suministro de cobre a través del mercado global de transporte marítimo. Por un lado, los costes de flete internacional están aumentando, elevando las tarifas de transporte de larga distancia en general. Por otro lado, los desvíos de rutas, los retrasos en los envíos y el aumento de los costes de seguros regionales también están haciendo más inestable la logística del comercio global de cobre. Para el mercado chino, que depende del suministro complementario del exterior, los problemas logísticos en curso en África, combinados con las interrupciones marítimas causadas por las tensiones en Oriente Medio, podrían seguir generando fluctuaciones recurrentes en el ritmo de llegada de las importaciones de cobre refinado. Por lo tanto, el mercado necesita monitorear de cerca el impacto real de la logística en la materialización del suministro.

En general, aunque las importaciones de cobre refinado de China se recuperaron en términos intermensuales en marzo, las importaciones netas siguieron siendo inferiores en términos interanuales, lo que demuestra que el reabastecimiento doméstico desde el exterior seguía siendo limitado. Al mismo tiempo, las expectativas de menores exportaciones entre abril y junio, las interrupciones en el transporte marítimo causadas por las tensiones en Oriente Medio y la persistencia de los problemas logísticos africanos han reforzado conjuntamente la incertidumbre sobre el suministro de cobre refinado en los próximos meses.

![Las limitaciones en los precios y el mantenimiento frenan las importaciones de ánodos de cobre chino [Análisis de SMM]](https://imgqn.smm.cn/usercenter/mpocQ20251217171712.jpg)