SMM, 20 de abril:

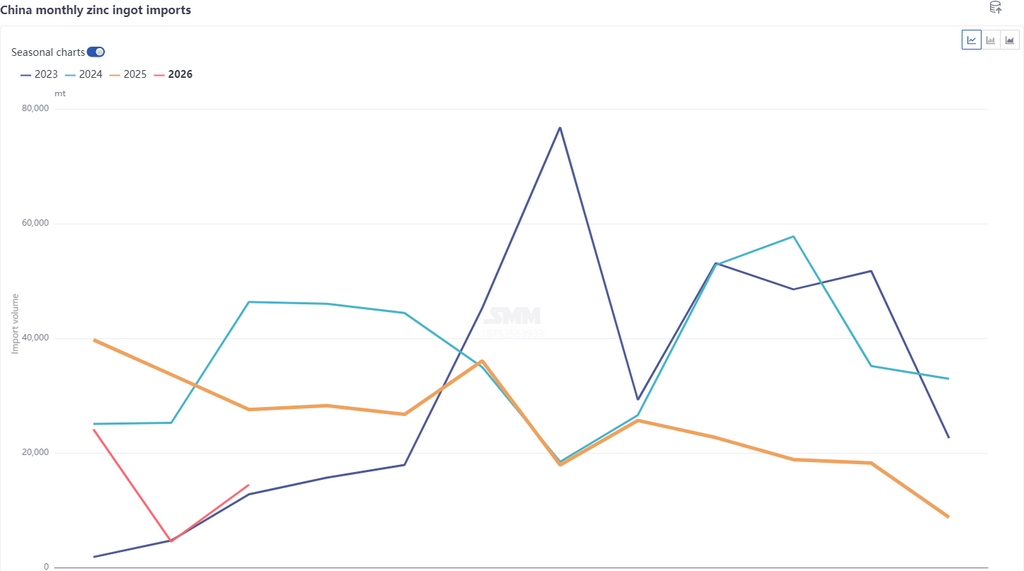

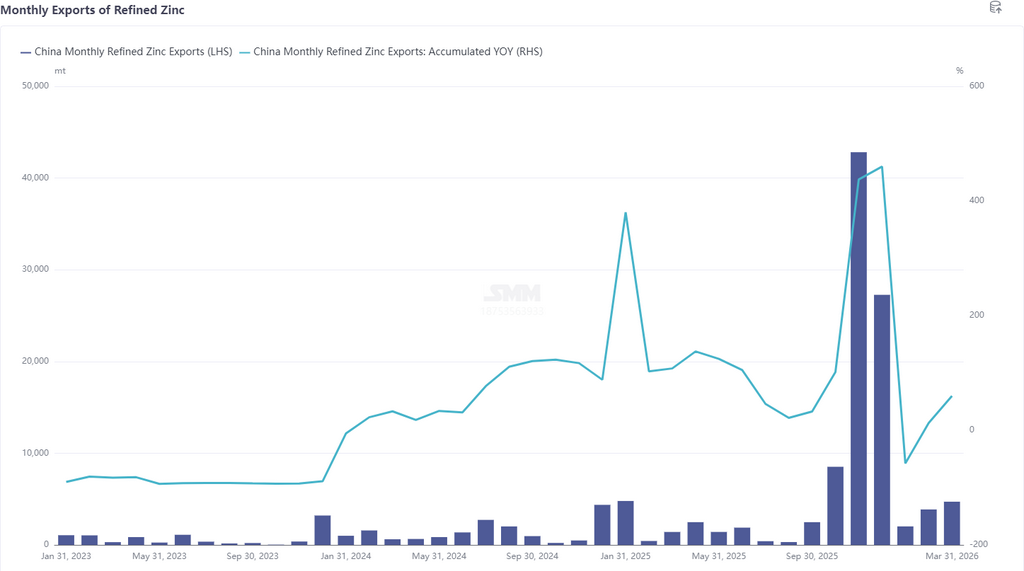

Según los últimos datos aduaneros, las importaciones de zinc refinado en marzo de 2026 totalizaron 14.400 t, un aumento de 9.900 t o 220,14% intermensual, y una caída del 47,53% interanual. Las importaciones acumuladas de zinc refinado de enero a marzo alcanzaron 43.000 t, un descenso del 57,32% interanual. Las exportaciones de zinc refinado en marzo fueron de 4.700 t, lo que resultó en exportaciones netas de 32.500 t de zinc refinado de enero a marzo.

Por país, las tres principales fuentes de importación de zinc refinado en marzo fueron Kazajistán (11.700 t, 81,22%), Australia (900 t, 6,33%) y Corea del Sur (600 t, 4,38%), con flujos principalmente a través del modo de Comercio Ordinario. Los tres principales destinos de exportación en marzo fueron Vietnam (1.700 t, 35,94%), Tailandia (1.400 t, 30,62%) e Indonesia (900 t, 18,87%). Según los datos de importación y exportación de marzo, los datos de exportación cumplieron en gran medida las expectativas, pero los datos de importación en general las superaron. Esto se debió principalmente a que, aunque la ventana de importación de lingotes de zinc permaneció cerrada, el zinc kazajo siguió llegando en marzo debido a envíos residuales, con un aumento significativo de las importaciones intermensuales.

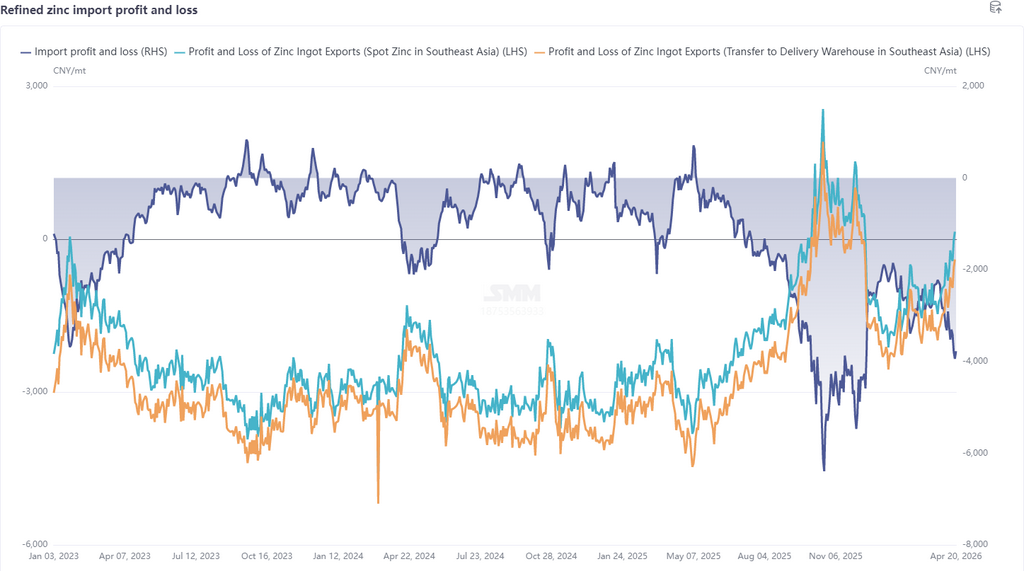

En abril, en el frente macroeconómico, las incertidumbres en torno al conflicto geopolítico en Oriente Medio seguían siendo significativas, pero los riesgos extremos del conflicto disminuyeron, el apetito por el riesgo del mercado mejoró y la atención se centró en los resultados reales de las negociaciones. En cuanto a los fundamentos, el mercado internacional en general continuó mostrando fortaleza, con los inventarios del LME manteniéndose en un nivel bajo en torno a 110.000 t, el diferencial LME Cash-3M oscilando cerca de una estructura de ligero contango, y en un contexto de escasez energética, las fundiciones europeas realizaron mantenimientos mientras las minas en el exterior también enfrentaron expectativas de escasez de diésel, proporcionando un fuerte soporte por el lado de la oferta. En China, aunque los cargos de tratamiento (TC) nacionales y de importación continuaron cayendo, con los TC de importación descendiendo a alrededor de -30 USD/tms, las fundiciones mantuvieron un alto entusiasmo productivo gracias a que los precios del ácido sulfúrico se dispararon a cerca de 2.000 yuanes/t y al soporte de beneficios por metales menores. Se espera que la producción de abril siga aumentando, pero dado que el consumo no cumplió las expectativas, los inventarios sociales se acumularon nuevamente hasta 260.000 t. En general, con el LME superando al SHFE, la ratio de importación continuó corrigiéndose a la baja hasta alrededor de 7, y la ventana de exportación mostró posibilidad de apertura. Se espera que las importaciones de lingotes de zinc disminuyan notablemente tras la reducción de los envíos residuales de zinc kazajo en abril, mientras que se prevé un aumento de las exportaciones. Sin embargo, dado que la ventana de exportación aún no se ha abierto completamente, se espera que la magnitud del aumento sea limitada.

Aviso sobre la fuente de datos: Los datos distintos de la información disponible públicamente son derivados por SMM a partir de información pública, comunicación de mercado y los modelos de base de datos interna de SMM, y son solo para referencia y no constituyen asesoramiento para la toma de decisiones.

![Zinc en Shanghái: los futuros de zinc del SHFE se consolidan en máximos, las empresas transformadoras siguen siendo cautelosas [comentario del mediodía de SMM]](https://imgqn.smm.cn/usercenter/nlmjY20251217171755.jpg)

![Ningbo Zinc: Las empresas transformadoras continúan a la expectativa, el comercio al contado de zinc fue escaso [Reseña del mediodía de SMM]](https://imgqn.smm.cn/usercenter/qTzTI20251217171754.jpg)