SMM 20 de abril:

Mercado de metales:

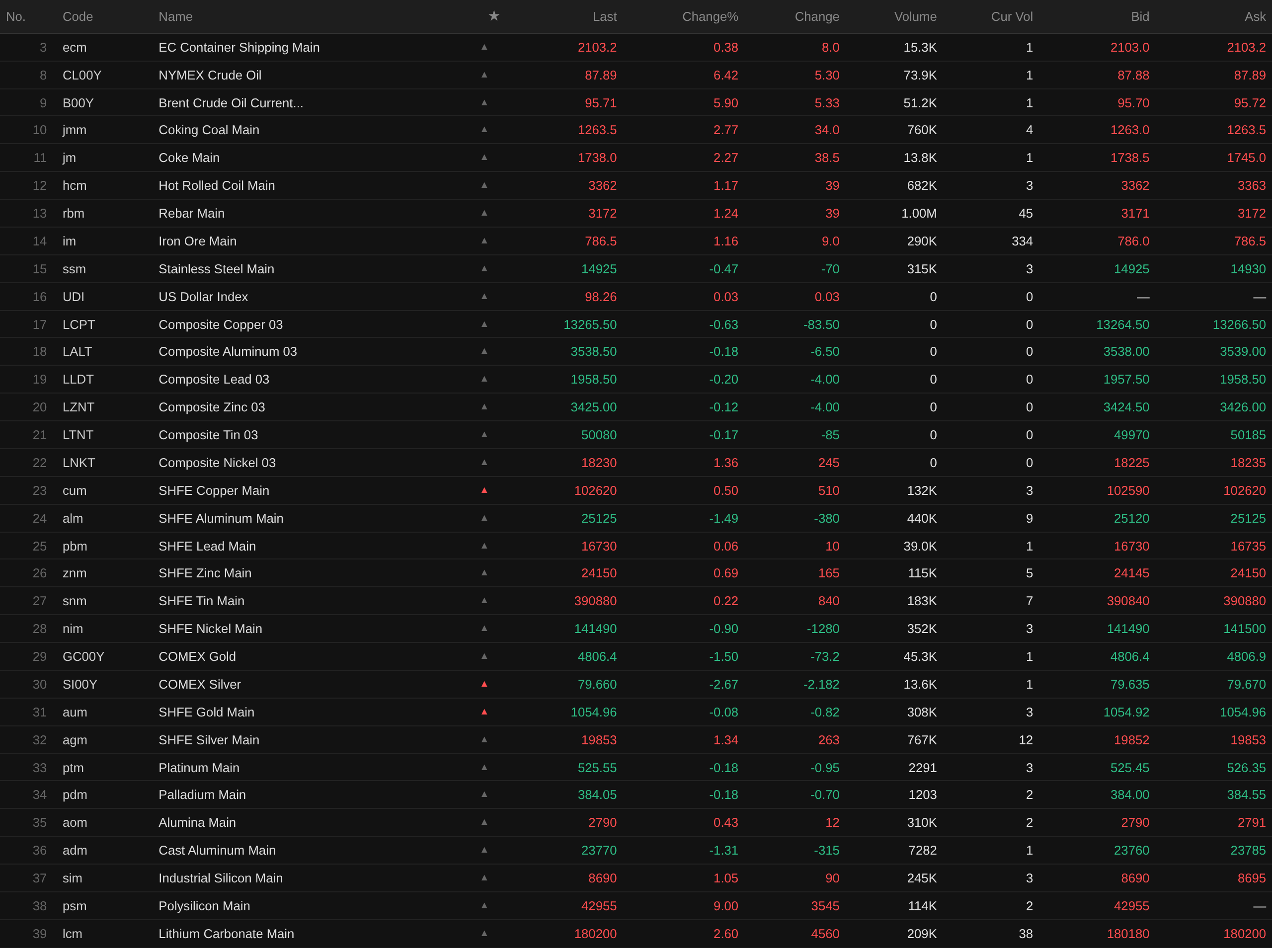

Al cierre de la sesión diurna, los metales base en el mercado doméstico subieron en su mayoría, con solo el aluminio SHFE y el níquel SHFE a la baja. El aluminio SHFE cayó un 1,49% y el níquel SHFE un 0,9%. El resto de los metales subieron, con el zinc SHFE un 0,69% al alza y los demás con ganancias inferiores al 0,6%. El contrato del mes próximo de alúmina subió un 0,43%, mientras que el contrato del mes próximo de aluminio para fundición cayó un 1,31%.

Además, el contrato del mes próximo de carbonato de litio subió un 2,6%, el contrato del mes próximo de silicio metálico subió un 1,05%, y el contrato del mes próximo de polisilicio alcanzó nuevamente el límite diario durante la sesión intradía, cerrando en 42.955 yuanes/t con una ganancia del 9%. El contrato del mes próximo de flete contenerizado a Europa subió un 0,38% hasta 2.103,2.

Los metales ferrosos subieron en su totalidad excepto el acero inoxidable, que cayó un 0,47%. La bobina laminada en caliente, las barras de refuerzo y el mineral de hierro ganaron más del 1% (bobina laminada en caliente 1,17%, barras de refuerzo 1,24%, mineral de hierro 1,16%). Carbón de coque y coque: el carbón de coque subió un 2,77% y el coque un 2,27%.

En el mercado internacional, a las 15:07, todos los metales cayeron excepto el níquel LME, que lideró las ganancias con un alza del 1,36%. El resto retrocedió, con el cobre LME liderando las pérdidas con un 0,63%.

Metales preciosos, a las 15:07, el oro COMEX cayó un 1,5% y la plata COMEX un 2,67%. En China, el oro SHFE cayó un 0,08% y la plata SHFE subió un 1,34%.

Además, el contrato del mes próximo de platino cayó un 0,18% y el contrato del mes próximo de paladio cayó un 0,18%.

Datos de mercado a las 15:07 de hoy

Panorama macroeconómico

China:

[NEA: El consumo total de electricidad alcanzó 2,5141 billones de kWh, un aumento interanual del 5,2%, enero-marzo]La Administración Nacional de Energía publicó los datos de consumo eléctrico de marzo. De enero a marzo, el consumo total de electricidad alcanzó 2,5141 billones de kWh, un aumento interanual del 5,2%. Por sectores, el sector primario consumió 33.600 millones de kWh, un aumento interanual del 7,1%. El sector secundario consumió 1,5987 billones de kWh, un aumento interanual del 4,7%; de los cuales, el consumo eléctrico industrial fue de 1,5836 billones de kWh, un aumento interanual del 4,9%, y la manufactura de alta tecnología y equipamiento consumió 274.600 millones de kWh, un aumento interanual del 8,6%. El sector terciario consumió 483.300 millones de kWh, un aumento interanual del 8,1%; de los cuales, los servicios de carga e intercambio de baterías para vehículos eléctricos y los servicios de datos de internet consumieron 37.600 millones y 22.900 millones de kWh respectivamente, con tasas de crecimiento del 53,8% y 44,0%. El consumo eléctrico residencial urbano y rural fue de 398.500 millones de kWh, un aumento interanual del 3,4%.

[LPR de abril sin cambios: tanto la tasa a 5 años como la de 1 año se mantuvieron estables por undécimo mes consecutivo]Se anunció la LPR de abril: el PBOC mantuvo la LPR a 1 año y a 5 años en el 3% y el 3,5% respectivamente, sin cambios por undécimo mes consecutivo.

[¡Llega la política de «permuta» de vivienda comercial de Foshan! El primer lote incluye 22 proyectos residenciales]Recientemente se publicó oficialmente el Aviso sobre la organización del primer lote del programa de «permuta» de vivienda comercial por parte de la Oficina Municipal de Vivienda y Desarrollo Urbano-Rural de Foshan. No se trata simplemente de un documento de estímulo, sino de una solución que elimina sistemáticamente los cuellos de botella en la sustitución de viviendas mediante innovación de modelos y un paquete de políticas. Su objetivo es impulsar la transición del mercado inmobiliario de «transacciones unilaterales» a un «ciclo virtuoso entre el parque de viviendas existentes y nuevas», logrando un resultado beneficioso para residentes, empresas y el mercado. La innovación de la política de permuta de Foshan radica en incorporar múltiples empresas inmobiliarias al programa: Foshan Anju, Chancheng Anju, Nanhai Youju, Shunde Chengtie, Gaoming Airport Construction y Sanshui Anju actúan como entidades adquirentes, mientras que Foshan Chengfa, Foshan Urban Renewal, Foshan Lianzhi, Heyue Yaji, Shunkong Chengtou, Yongdeli Commerce, Sanshui Chanfa y Miaohui Real Estate proporcionan las fuentes de vivienda nueva. Este modelo determina el valor de las viviendas existentes mediante negociación, establece un «período de protección por rescisión de contrato» para evitar presiones a la baja indiscriminadas, completando así el circuito cerrado de «vender lo viejo, comprar lo nuevo» y actuando como estabilizador del mercado. (Foshan Release)

Dólar estadounidense:

A las 15:07, el índice del dólar estadounidense subió un 0,03% hasta 98,26. Según un informe de investigación de CITIC Securities, el gobernador de la Fed estadounidense Miran y otros tres economistas copublicaron recientemente un documento de trabajo titulado «Guía del usuario para la reestructuración del balance de la Reserva Federal», cuya estructura guarda similitudes con la anteriormente ampliamente discutida «Guía del usuario para la reestructuración del sistema comercial global». El documento cuestiona la visión convencional de que la Fed no puede reducir significativamente su balance, argumentando que la demanda de reservas está determinada en gran medida por el entorno regulatorio y que la reducción del balance puede lograrse sin causar estrés inesperado en el mercado mediante el ajuste del marco regulatorio, la contención de motivos precautorios y la atención a otras fuentes de demanda de reservas. Utilizando simulaciones de Monte Carlo, el documento estima un espacio potencial de reducción del balance de entre 1,2 y 2,1 billones de dólares. Consideramos que la «guía de reducción del balance» tiene cierto grado de viabilidad en el mundo real, pero algunas opciones son algo idealistas. (Jin10 Data APP)

Según el «Fed Watch» de CME: la probabilidad de que la Fed estadounidense subiera los tipos de interés en 25 puntos básicos en abril fue del 0,5%, mientras que la probabilidad de mantenerlos sin cambios fue del 99,5%. La probabilidad de un recorte acumulado de tipos de 25 puntos básicos para junio fue del 4,5%, la probabilidad de mantenerlos sin cambios del 95%, y la probabilidad de una subida acumulada de 25 puntos básicos del 0,5%. (Jin10 Data APP)

En el frente macroeconómico:

Se publicarían hoy el IPP mensual de Alemania de marzo, el IPC mensual de Canadá de marzo y otros datos. También cabe destacar: el canciller alemán Merz y la presidenta del Banco Central Europeo Lagarde pronunciaron discursos; Trump dijo que una delegación estadounidense llegaría a Islamabad la noche del 20 para negociaciones, mientras que Irán negó los informes sobre una segunda ronda de conversaciones en Islamabad.

Petróleo crudo:

A las 15:07, los precios del petróleo en ambos mercados se dispararon, con el WTI subiendo un 6,42% y el Brent un 5,9%. Irán había cerrado nuevamente el Estrecho de Ormuz, impulsando los precios del petróleo fuertemente al alza.

El 19 en hora local, un funcionario del ministerio de petróleo iraquí dijo que el cierre del Estrecho de Ormuz bloquearía la exportación de casi 4 millones de barriles de crudo iraquí en los próximos tres días. La Armada del Cuerpo de Guardianes de la Revolución Islámica de Irán emitió un comunicado el 18 indicando que, debido a que EE. UU. violó los compromisos de alto el fuego y no levantó el bloqueo naval sobre los puertos y buques iraníes, el Estrecho de Ormuz sería bloqueado a partir de esa noche. (CCTV News)

Gary Pedersen, director de la casa de comercio Gunvor, advirtió que el mercado petrolero enfrentaba más turbulencias a medida que las tensiones en Oriente Medio colisionaban con la desaceleración estacional de la demanda de crudo, aumentando la probabilidad de fluctuaciones bruscas e impredecibles adicionales en los precios del petróleo crudo. (Jin10 Data)

La Agencia Internacional de Energía pronosticó que la demanda mundial de crudo disminuiría en 1,5 millones de barriles diarios en el segundo trimestre, la mayor caída desde la pandemia de COVID-19. La previsión de la OPEP fue relativamente moderada, proyectando una disminución diaria de 500.000 barriles. (Jin10 Data)

Un informe de investigación de CICC señaló que, al entrar la situación de Irán en su séptima semana, se produjo un nuevo punto de inflexión. Aunque la primera ronda de conversaciones de paz «colapsó», tanto EE. UU. como Irán «anunciaron» la reapertura de la navegación por el Estrecho de Ormuz, lo que en gran medida impulsó el sentimiento optimista en el mercado, a pesar de las reversiones posteriores. Esto estuvo en gran medida en línea con nuestro escenario base: aunque las reversiones a corto plazo siguen siendo posibles, una pérdida total de control a medio plazo no es el escenario base, ya que Trump aún debe considerar las elecciones de medio término, y una escalada integral e incontrolable no beneficia a ninguna de las partes. Bajo este escenario, el precio central del crudo Brent retrocedería gradualmente a alrededor de 80 dólares en el segundo y tercer trimestre, y la Fed aún podría recortar los tipos de interés. (Jin10 Data APP)

Resumen diario de SMM

►

►

►

►

►

►

►

►

►

►

►

►

![Las disrupciones geopolíticas impulsaron repetidas reversiones alcistas-bajistas, el cobre BC experimentó oscilaciones bruscas con ligeras ganancias [Comentario SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)

![Los precios del aluminio fluctuaron a la baja, los proveedores mostraron una fuerte disposición a mantener los precios firmes [Revisión del mediodía del aluminio spot de SMM]](https://imgqn.smm.cn/usercenter/fFkYh20251217171651.jpg)