A fecha de: 16 de abril de 2026, por Florian Grummes

Partiendo del mínimo de pánico de 4.099 $ el 23 de marzo, el ha avanzado lenta pero constantemente durante las últimas cuatro semanas. Aunque el impulso se desvanece gradualmente y las tensiones geopolíticas siguen actuando como factor disruptivo, la persistencia del movimiento de recuperación sigue siendo notable. Los objetivos de precio más altos en el rango entre 4.900 $ y 5.100 $ permanecen activos y podrían alcanzarse pronto.

El conflicto con Irán amenaza el suministro de petróleo de China, 15 de abril de 2026. © Giacomo Prandelli

El conflicto con Irán amenaza el suministro de petróleo de China, 15 de abril de 2026. © Giacomo Prandelli

A pesar de un alto el fuego y un "precio del petróleo en papel" razonablemente estable, el conflicto entre EE. UU./Israel e Irán no ha terminado en absoluto. Más bien, la guerra ha expuesto tensiones tectónicas en el sistema energético global. El bloqueo del estrecho de Ormuz —por el que se transporta aproximadamente una quinta parte del crudo comercializado en el mundo— representa la prueba más seria para el suministro de petróleo en décadas. Aunque los primeros petroleros han comenzado a moverse de nuevo, la incertidumbre persiste.

Mientras el director de la AIE advierte de nuevas subidas de precios y habla de "cuellos de botella sistémicos", los mercados de futuros occidentales y estadounidenses no han mostrado hasta ahora una verdadera conciencia de crisis. Los niveles de inventario en EE. UU. incluso están aumentando, una paradoja asombrosa en medio de una guerra. El hecho de que el mercado no muestre pánico a pesar del escenario bélico y el bloqueo parece menos serenidad y más negación.

La guerra por el petróleo y el control

China representa el 90 % de las exportaciones de petróleo iraní, 15 de abril de 2026. ©World Visualized

China representa el 90 % de las exportaciones de petróleo iraní, 15 de abril de 2026. ©World Visualized

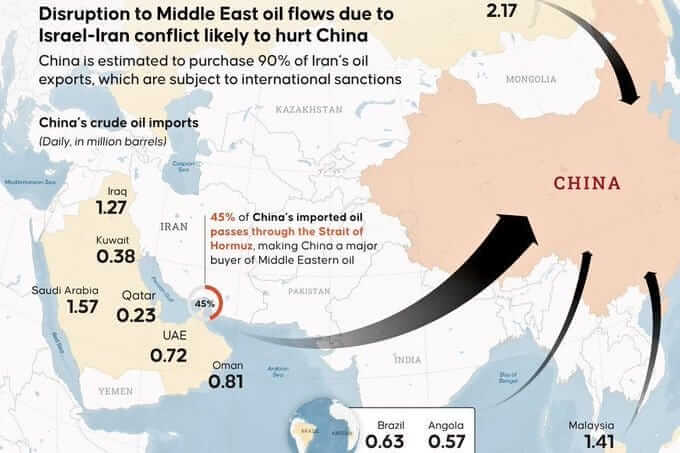

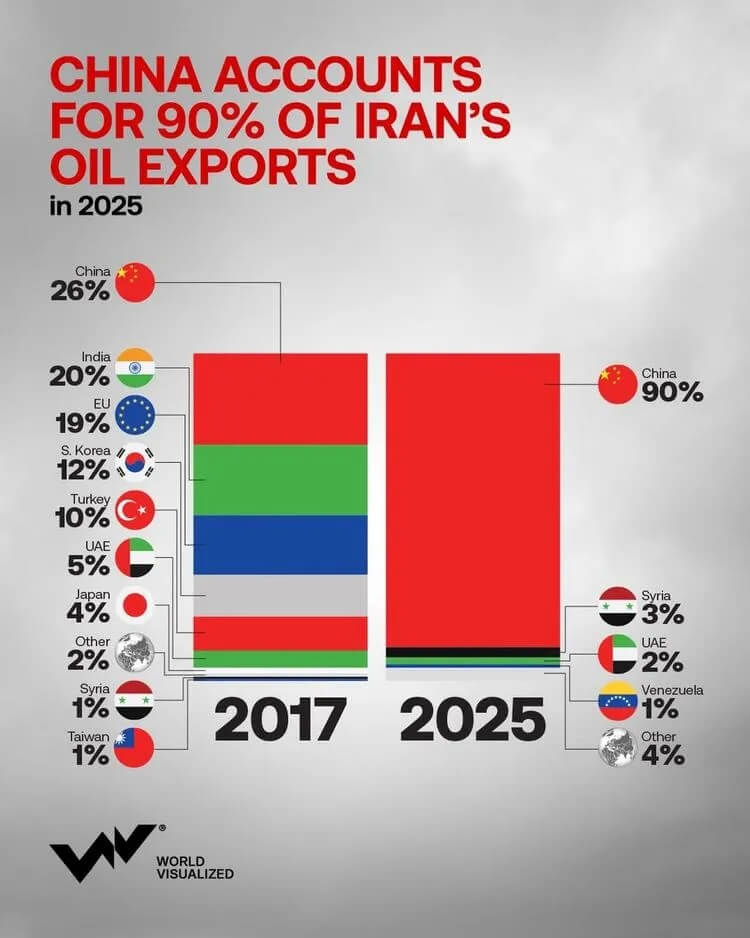

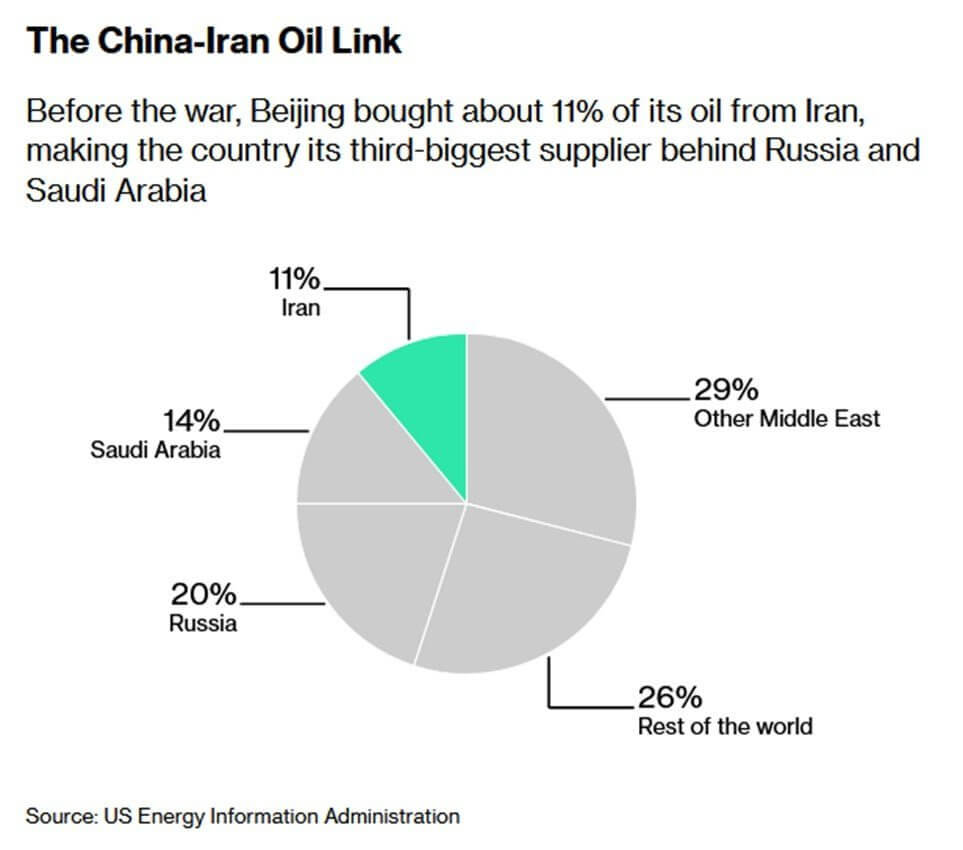

El verdadero foco estratégico se ha desplazado hace tiempo hacia el Este. La dependencia casi total de China del petróleo iraní y del Golfo ha colocado a Pekín en una posición vulnerable. Al mismo tiempo, hasta hace poco, aproximadamente el 90 % de las exportaciones de crudo iraní fluían hacia refinerías chinas, una vía de sentido único en política energética que ha sido directamente atacada por el bloqueo naval estadounidense.

En la próxima cumbre Xi-Trump, es probable que el petróleo se convierta en el tema dominante tras la fachada diplomática de las "conversaciones comerciales". Washington controla la ruta marítima por la que fluye la línea vital de China, mientras que Pekín se sienta en el lado de la mesa global que tiene en sus manos los metales de alta tecnología de Occidente. La dependencia energética geopolítica y la contradependencia metálica se han convertido ahora en dos caras de la misma arma.

Los metales como contrapeso a la energía

Es precisamente ahí donde el mundo se encuentra actualmente inmerso en una guerra silenciosa de materias primas: China no solo controla, por ejemplo, alrededor del 80% de la producción y procesamiento mundial de tungsteno, sino que utiliza cada vez más esta dominancia de forma ofensiva. Desde 2025, se aplican controles de exportación a docenas de productos de tungsteno, golpeando duramente las cadenas de suministro occidentales. Debido a su punto de fusión extremadamente alto (3.422 °C), el tungsteno es un metal central e indispensable para la producción armamentística, la fabricación de precisión y las aleaciones de alta tecnología; su escasez está encareciendo los programas de defensa y los proveedores industriales. Mientras el petróleo se convierte en una palanca geopolítica para EE. UU., China responde con metales y tierras raras.

Para los metales preciosos oro y plata, esto genera un doble impulsor: la incertidumbre geopolítica y la escasez estructural de materias primas. Ambos factores refuerzan su papel como reserva última y apolítica en un mundo de materias primas cada vez más politizado.

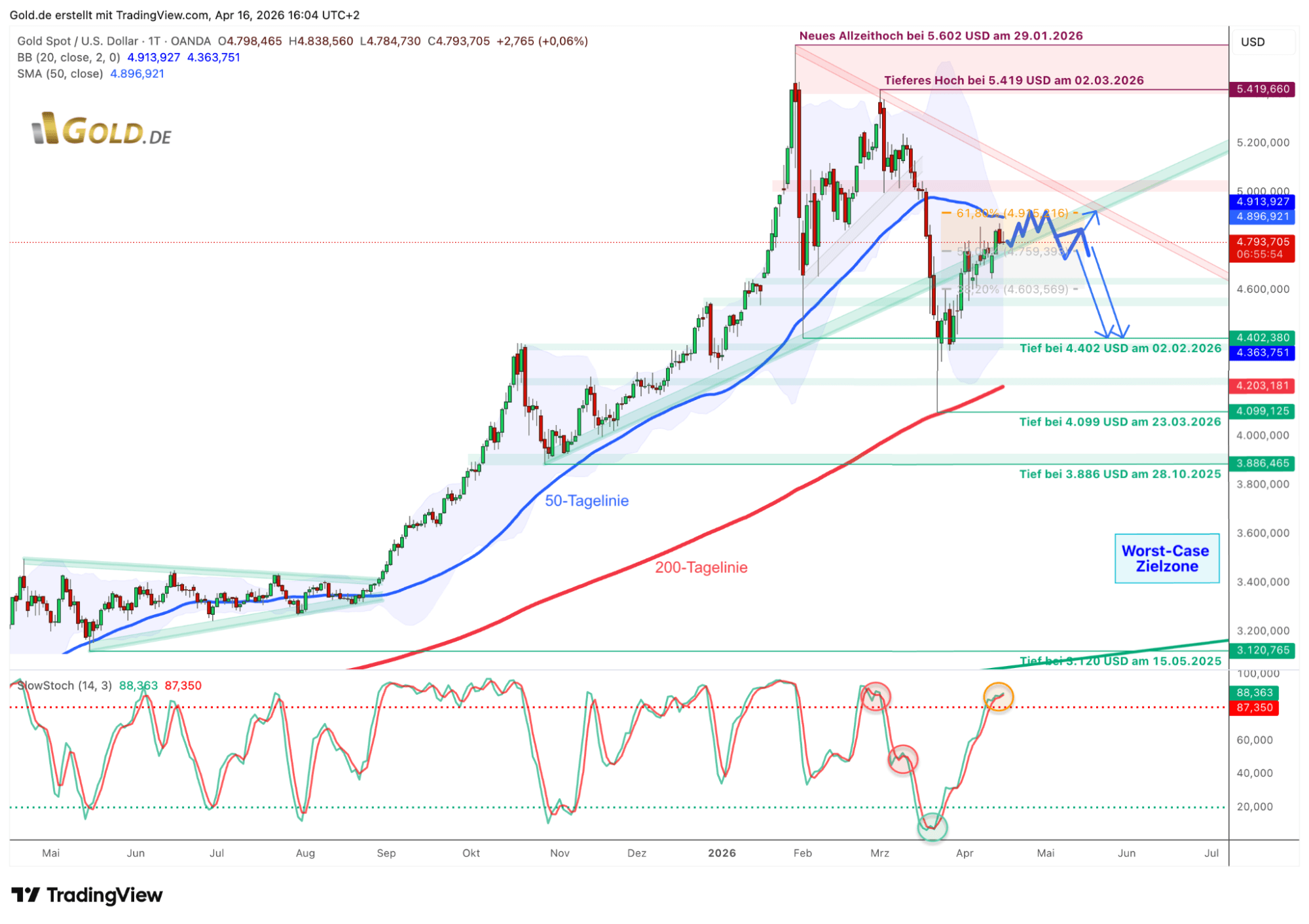

Oro – Recuperación hasta aprox. 4.920 $, luego siguiente retroceso

Oro en dólares estadounidenses, gráfico diario del 16 de abril de 2026. © GOLD.DE

Oro en dólares estadounidenses, gráfico diario del 16 de abril de 2026. © GOLD.DE

Desde el nuevo de 5.602 $ el 29 de enero, el precio del oro se encuentra en una fase de corrección decididamente volátil y técnicamente exigente, que se intensificó temporalmente de forma dramática durante el conflicto con Irán. Sin embargo, en las últimas cuatro semanas, el mercado del oro ha logrado una recuperación notable, que ha llevado gradualmente el precio de vuelta a aguas más estables.

Del mínimo de pánico a una recuperación persistente

Tras varios intentos fallidos, los alcistas lograron superar hace dos semanas la primera barrera decisiva en el retroceso del 38,2% en torno a los 4.600 $. Esto desbloqueó un potencial alcista adicional hasta el rango entre 4.900 $ y 5.100 $.

No obstante, la subida ha sido lenta hasta ahora: el temperamento dinámico-alcista que dominó en diciembre y enero se ha desvanecido significativamente, dando paso a un entorno cauteloso y menos sostenible. Aun así, el patrón gráfico general permanece intacto: la tendencia alcista a largo plazo y, por tanto, el mercado alcista secular no están en riesgo a pesar de la corrección intermedia.

La recuperación y sus límites

Desde una perspectiva técnica, el estocástico diario ha alcanzado ya la zona de sobrecompra. Junto con la fase estacionalmente más débil (a partir de abril/mayo), hay muchos indicios que sugieren una formación de techo inminente y una posterior onda correctiva. Idealmente, el precio del oro podría primero subir hasta la línea de 50 días en $4.897, el retroceso del 61,8% en $4.915 y la Banda de Bollinger superior en torno a $4.917.

El umbral psicológicamente significativo de los $5.000 también ejerce cierta atracción. Sin embargo, una ruptura sostenible por encima de $4.920 requeriría una condición de mercado excepcionalmente fuerte, en la que los alcistas tendrían que empujar la Banda de Bollinger superior al alza en un estado significativamente sobrecomprado durante varios días consecutivos. Esto no puede descartarse, pero la probabilidad actualmente es más bien limitada.

No obstante, si la crisis de Irán se recrudeciera nuevamente, el frágil tejido de confianza en los mercados financieros podría volver a verse rápidamente bajo presión. Ante esta incertidumbre global y la probable pausa/corrección prolongada en los metales preciosos, mantenemos un ratio de liquidez elevado y esperamos pacientemente niveles de entrada más atractivos. Históricamente, los meses de mayo a julio suelen traer retrocesos, por lo que una oportunidad de compra favorable podría surgir nuevamente a principios o mediados del verano.

En general, los mantienen el control por encima de $4.600; por debajo, se abre espacio para retrocesos hasta al menos la zona de $4.400. Además, esperamos otra prueba de la línea de 200 días ($4.203) como segunda pata, por así decirlo.

Nuestro escenario absolutamente más pesimista contempla un posible mínimo correctivo o cambio de tendencia en el rango entre $3.400 y $3.600 más adelante en el año.

Sin embargo, es más probable una corrección temporal, es decir, un amplio movimiento lateral entre $4.200 y $5.200.

Conclusión: El oro como el dinero no político definitivo en un mundo de materias primas politizado

En un mundo donde el petróleo se utiliza como arma y los «metales críticos» o «tierras raras» se convierten en un contrapeso geopolítico, el oro y la plata conservan su papel único como las únicas reservas fiables y no políticas. Siguen siendo las últimas verdaderas constantes, independientes de los, las sanciones y los conflictos militares. Mientras las naciones utilizan cada vez más las materias primas como instrumento de poder y apuntan a las cadenas de suministro como palanca, los metales preciosos encarnan la memoria monetaria de una economía global que ahora está casi exclusivamente controlada políticamente.

Por lo tanto, cada retroceso no es una ruptura, sino una invitación: a asegurar liquidez, mantener la paciencia y esperar ese momento en que el valor fundamental vuelva a hacerse visible.

La recuperación actual del precio del oro desde los 4.099 $ hasta casi los 4.900 $ demuestra una vez más esta fortaleza fundamental. No está impulsada principalmente por el impulso técnico-chartista, sino por la creciente constatación de que la economía global está entrando en una fase de escasez estructural de materias primas y fragmentación geopolítica. Ya sea el bloqueo del estrecho de Ormuz, los controles de exportación chinos sobre el tungsteno, la irresponsabilidad fiscal y la arrogancia geopolítica en EE. UU., o la alta dependencia de China del petróleo iraní: todos estos acontecimientos subrayan la vulnerabilidad del «sistema de papel» y refuerzan la demanda de reservas de valor reales y físicas.

Técnicamente, el se encuentra en una pausa saludable pero necesaria. El movimiento de recuperación tras la venta de pánico aún está en curso. Pero los estocásticos sobrecomprados, la fuerte resistencia entre los 4.900 $ y los 5.000 $, y la fase estacionalmente débil de mayo a julio sugieren otra onda correctiva. Esto no debe malinterpretarse como debilidad, sino como una consolidación saludable en un mercado alcista secular intacto. Los inversores con visión de futuro están aprovechando la fase actual para acumular liquidez y esperar niveles de entrada significativamente más atractivos (idealmente hacia los 4.400, 4.200 o por debajo).

Para quienes entienden el oro no solo como un objeto de especulación, sino como una cobertura estratégica, la situación actual ofrece una oportunidad excepcional. No es el beneficio rápido, sino el posicionamiento paciente en un entorno de riesgos sistémicos crecientes lo que dará sus frutos. El oro ya no es una operación de impulso: es la última red de seguridad en un mundo que ha descubierto sus propias dependencias como armas.

Quienes mantengan los nervios y su liquidez ahora muy probablemente podrán en los próximos meses a condiciones excepcionalmente atractivas a largo plazo.

Fuente: