El 9 de abril, en la , organizada por SMM Information & Technology Co., Ltd. (SMM), Shandong Aisi Information Technology Co., Ltd. y SMM Trading Center Co., Ltd., y coorganizada por Shandong Humon Smelting Co., Ltd., la Agencia de Desarrollo de Zambia (ZDA), Chalco Luoyang Copper Processing Co., Ltd. y Hetian Commerce and Logistics Group Co., Ltd., Wu Jinkai, jefe del equipo de metales de Sinolink Securities Co., Ltd., realizó una presentación sobre el tema "Capacidad de cómputo – Electricidad – Cobre: Revalorización del 'nuevo metal de infraestructura' en la era de la IA".

1. De "metal de infraestructura tradicional" a "nuevo metal de infraestructura de IA": el cambio de rol del cobre

El cambio de rol del cobre: de material de soporte a variable sistémica

• Fase de infraestructura tradicional: en la era del sector inmobiliario convencional, la manufactura y las redes eléctricas heredadas, el cobre se consideraba en gran medida un metal de soporte que seguía la expansión de la demanda; era importante, pero rara vez se convertía en una variable central que impulsara las narrativas de inversión en infraestructura.

• Fase de nueva infraestructura de IA: los centros de datos de IA no consisten simplemente en adquirir más servidores, sino en reconstruir infraestructura de carga de alta densidad: a medida que aumenta el número de GPU, simultáneamente impulsan la demanda de racks, refrigeración, distribución eléctrica, subestaciones, transmisión y distribución, e integración de electricidad verde, convirtiendo al cobre en una variable sistémica.

• Implicaciones del cambio de rol: el ancla de fijación de precios marginal del cobre está migrando gradualmente de la recuperación de la demanda en infraestructura tradicional a si el despliegue de capacidad de cómputo se materializa y si el gasto de capital a lo largo de la cadena eléctrica asciende a un nuevo nivel; esto significa que el mercado ya no debería entender la demanda de cobre impulsada por la IA únicamente a través de un marco tradicional de materias primas.

Por qué el consenso anterior subestimó la demanda de cobre impulsada por la IA: supuestos base excesivamente conservadores

• Punto en común 1: en el pasado, la investigación convencional prefería partir de proyectos divulgados públicamente/GW o volúmenes de construcción anuales. La ventaja eran métricas claras y verificables, pero la desventaja era que fácilmente se pasaban por alto las ampliaciones de parques existentes, los proyectos no divulgados y el consumo de cobre derivado que se extiende desde los racks hasta la red eléctrica.

• Punto en común 2: cuando el mercado no creía que el despliegue de IA se materializaría a gran escala, la investigación naturalmente optaba por parámetros más defensivos: solo reconocer carteras de proyectos, solo contabilizar las instalaciones del centro de datos en sí, solo considerar el gasto de capital ya incurrido y negarse a valorar la infraestructura de soporte aguas abajo.

• Punto en común 3: Por lo tanto, la subestimación pasada del mercado respecto a la demanda de cobre impulsada por la IA no se trataba esencialmente de que "la intensidad de cobre estuviera desviada unos pocos puntos porcentuales", sino de supuestos iniciales excesivamente conservadores; una vez que los envíos de GPU demostraron mayor certeza, el punto de partida del modelo tuvo que revisarse al alza de manera generalizada.

El punto de partida del nuevo consenso: no se trata simplemente de revisar al alza la intensidad de cobre, sino de revalorizar las proyecciones

• Validación de la demanda en adelante: Desde 2026, las aplicaciones de agentes representadas por OpenClaw se han generalizado, permitiendo al mercado observar que la demanda de inferencia, el uso de tokens y los ciclos de comercialización están migrando hacia un despliegue real; esto ha provocado que la narrativa de que "la IA no tiene demanda" pierda su poder explicativo.

• Reevaluación de las proyecciones de oferta: Una vez que el impulso del lado de la demanda se hace visible, las proyecciones agresivas sobre los envíos de NVIDIA y la expansión del empaquetado avanzado de TSMC deberían comenzar a incorporarse en los precios, lo que impulsa una reevaluación de las estimaciones previas de demanda de cobre.

• La verdadera brecha de expectativas: Por lo tanto, la línea divisoria entre el viejo y el nuevo consenso no radica en 39 t/MW frente a 45 t/MW, sino en si el mercado está dispuesto a descontar que la expansión realmente se materializará en racks, campus y la red eléctrica; en cuanto la respuesta pase de la incredulidad a la convicción, la demanda de cobre experimentará una reevaluación sistemática.

2. Cómo los centros de datos de IA utilizan el cobre: más allá de los racks, extendiéndose a la red eléctrica

Tendencias del consumo eléctrico de los centros de datos en EE. UU.: la energía como factor inflacionario

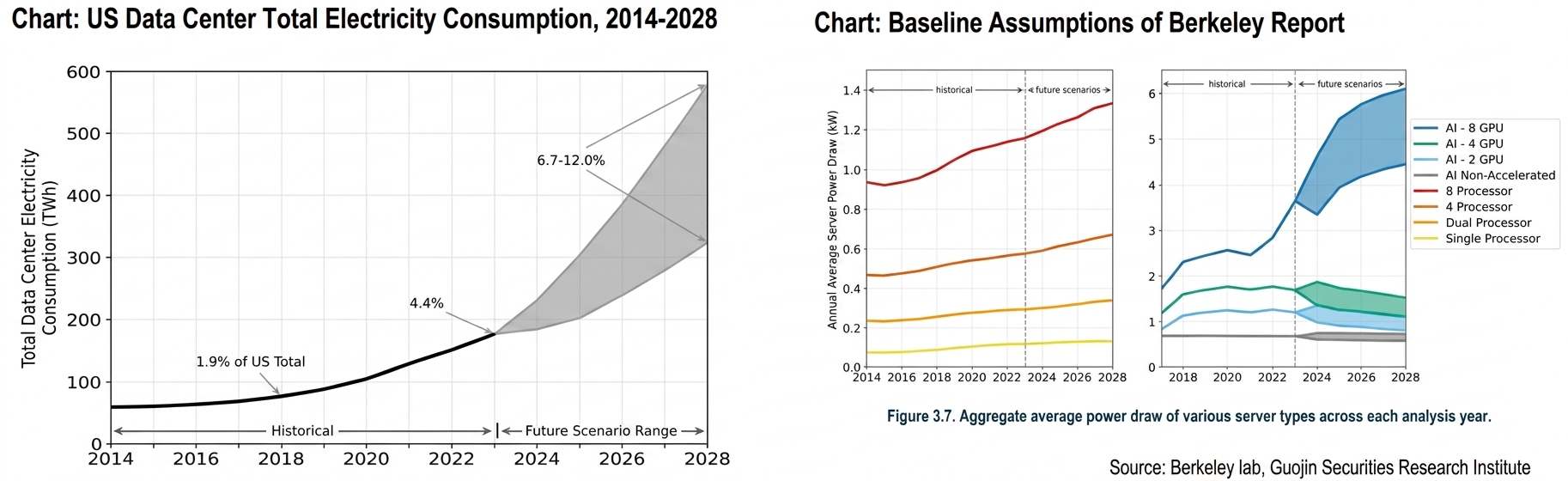

• El informe más ampliamente citado para las estimaciones de centros de datos de IA es el *2024 United States Data Center Energy Usage Report*, publicado en diciembre de 2024. Centramos nuestra discusión en este informe.

• Tendencias históricas (2014–2023): 2014–2016: El consumo eléctrico se mantuvo estable en aproximadamente 60 TWh anuales, continuando la tendencia de bajo crecimiento desde 2010.

• Punto de inflexión en 2017: A medida que crecieron las instalaciones de servidores —en particular con los servidores acelerados por GPU para IA representando una proporción significativamente mayor de la flota de servidores de centros de datos—, el consumo eléctrico de los centros de datos comenzó a repuntar; el consumo alcanzó aproximadamente 76 TWh en 2018, representando el 1,9% del consumo eléctrico anual total de EE. UU.

• 2018–2023: El crecimiento se aceleró, con un consumo eléctrico que alcanzó 176 TWh en 2023, representando el 4,4% del consumo eléctrico total de EE. UU., lo que equivale a una TCAC del 18% entre 2018 y 2023.

• Proyecciones de escenarios futuros (2024–2028): Rango proyectado para 2028: El consumo eléctrico oscila entre un mínimo de 325 TWh y un máximo de 580 TWh. Asumiendo una tasa promedio de utilización de capacidad del 50%, esto corresponde a una demanda total de energía de centros de datos de 74–132 GW, representando entre el 6,7% y el 12,0% del consumo total proyectado de electricidad en EE. UU. para 2028, con una TCAC del 13%–27% esperada de 2023 a 2028.

• Desde la perspectiva de los supuestos: Límite superior: Basado en el informe IDC 2024b, asumiendo actividad sostenida de IA, envíos de GPU continuando a las tasas de crecimiento del segundo semestre de 2024, y que los fabricantes puedan satisfacer la demanda; Límite inferior: Basado en el informe IDC 2023a, asumiendo que el entusiasmo por la actividad de IA retrocede, con el crecimiento de envíos de GPU volviendo a los niveles promedio históricos previos a 2024 (p. ej., 70%–80% de la tasa de crecimiento de 2021–2023). Actualmente, utilizar el límite superior como base de estimación parece más razonable.

• Las estimaciones del informe se basan en racks de IA con 8 GPU, mientras que los racks actuales son NVL72, que contienen 72 tarjetas. Teóricamente, el consumo eléctrico debería ser 9 veces el de los racks de IA con 8 GPU, pero el consumo real de los racks NVL 72 es aproximadamente 15 veces mayor, lo que indica una severa inflación energética en el lado de la refrigeración.

• Considerando las actualizaciones de GPU y el aumento del consumo eléctrico, estimamos que el consumo de electricidad alcanzará al menos 800 TWh para 2028.

Resultados del cálculo: El consumo de cobre de la red eléctrica de EE. UU. aumentará en casi 2,1 millones de tm en comparación con 2025 para 2030

• El impulso de la IA a la demanda de cobre se produce principalmente a través del consumo eléctrico. El consumo de electricidad en EE. UU. en 2023 fue de 4 billones de kWh. Según el mencionado Berkeley Lab, el consumo eléctrico de los centros de datos en 2023 fue de 176.000 millones de kWh, representando el 4,4% del consumo total de electricidad en EE. UU. Según nuestra previsión revisada, para 2028, se espera que el consumo eléctrico oscile entre un mínimo de 580.000 millones de kWh y un máximo de 800.000 millones de kWh, contribuyendo un consumo eléctrico incremental de 404.000–624.000 millones de kWh, representando entre el 10% y el 15,6% del consumo eléctrico incremental total.

• Bajo este escenario, calculamos la demanda de cobre y aluminio para la red eléctrica de EE. UU. Para 2030, se espera que el impulso al cobre y al aluminio proveniente de los centros de datos, la relocalización industrial y las nuevas energías aumente en 2,1 millones de tm y 3,71 millones de tm respectivamente en comparación con 2025. Desde la perspectiva de la estructura de productos, la demanda de cobre se impulsa principalmente por cables y transformadores, mientras que la de aluminio se impulsa principalmente por cables y subestaciones.

Cómo los centros de datos de IA utilizan cobre: vía de tres niveles

• Marco de tres niveles: Antes de analizar el uso de cobre en IA, es esencial aclarar primero el alcance: dentro/cerca del rack cubre principalmente servidores y redes de proximidad; fuera del rack pero dentro del sitio cubre principalmente distribución eléctrica y refrigeración; más allá del sitio cubre subestaciones, transmisión y distribución, y conexiones de electricidad verde que soportan cargas incrementales.

• Concepto erróneo más común: El mercado tiende a equiparar la "lista de materiales del servidor" con el "consumo total de cobre de los centros de datos de IA"; sin embargo, para clústeres de entrenamiento de alta densidad, lo que está dentro del rack representa solo una pequeña porción, y el grueso real se encuentra en la cadena eléctrica y la refrigeración del sitio.

• Requisitos de investigación: Todos los cálculos posteriores deben responder simultáneamente tres preguntas: si el alcance es dentro del rack o todo el campus, si es construcción nueva o ampliación, y si cubre solo la instalación en sí o también incorpora la cadena eléctrica externa. Solo así los diferentes informes serán verdaderamente comparables.

39 t/MW no es la "lista de materiales del rack" sino la intensidad eléctrica total del sistema de centros de datos de entrenamiento de IA

• Significado de la intensidad: La cifra de 39 t/MW de S&P no significa "39 t de cobre instaladas en un solo rack", sino que representa la intensidad integral bajo el alcance directo de cobre para centros de datos hiperescala de entrenamiento de IA; los diseños de alta redundancia en China pueden alcanzar incluso 47 t/MW.

• Significado estructural: Desglosando por valores medianos de subpartidas, la cadena eléctrica representa aproximadamente el 61% del cobre directo, la refrigeración aproximadamente el 22%, y servidor + red solo el 17%; en otras palabras, la mayor parte del cobre no está en la GPU en sí, sino en los sistemas que suministran energía y disipan el calor de la GPU.

• Significado para la inversión: Esta es también la razón por la que posteriormente cambiamos de "t/rack" a "t/MW": mientras la densidad de potencia siga aumentando, el consumo de cobre de la cadena eléctrica escalará proporcionalmente; incluso si la fibra óptica reemplaza algunos cables de cobre, es solo una compensación parcial y no cambia la lógica general.

Gabinete de 120 kW: nueva construcción 7,8 tm, expansión 6 tm, relleno 4,25 tm

•Tomando como referencia el gabinete NVIDIA NVL72 de ~120 kW, según el promedio de nueva construcción en terreno virgen, el consumo total de cobre del sistema por gabinete es de aproximadamente 7,8 tm; este alcance incluye el uso directo en sitio y una asignación aproximada del consumo del lado de generación eléctrica fuera del sitio.

•Sin embargo, los despliegues principales de IA actuales no siempre parten de cero en cada campus. Lo más común es la expansión y reutilización parcial de conexiones a la red existentes, distribución eléctrica principal y líneas troncales de refrigeración dentro de campus existentes. Por lo tanto, el alcance de expansión se representa mejor con 5,5–6,5 tm/gabinete, con un punto medio de aproximadamente 6 tm.

•En escenarios de relleno puro, donde la infraestructura existente se reutiliza ampliamente, el consumo de cobre por gabinete puede reducirse aún más a 3,5–5 tm/gabinete.

Modelo central: derivar la demanda de cobre directamente del número de GPU

•Esta versión del modelo central ya no trabaja de forma inversa a partir de cifras agregadas, sino que modela secuencialmente desde "número de GPU → número de gabinetes → potencia → consumo eléctrico → consumo de cobre". Este enfoque traduce directamente el empaquetado avanzado, la potencia por gabinete y el ritmo de expansión en demanda de cobre.

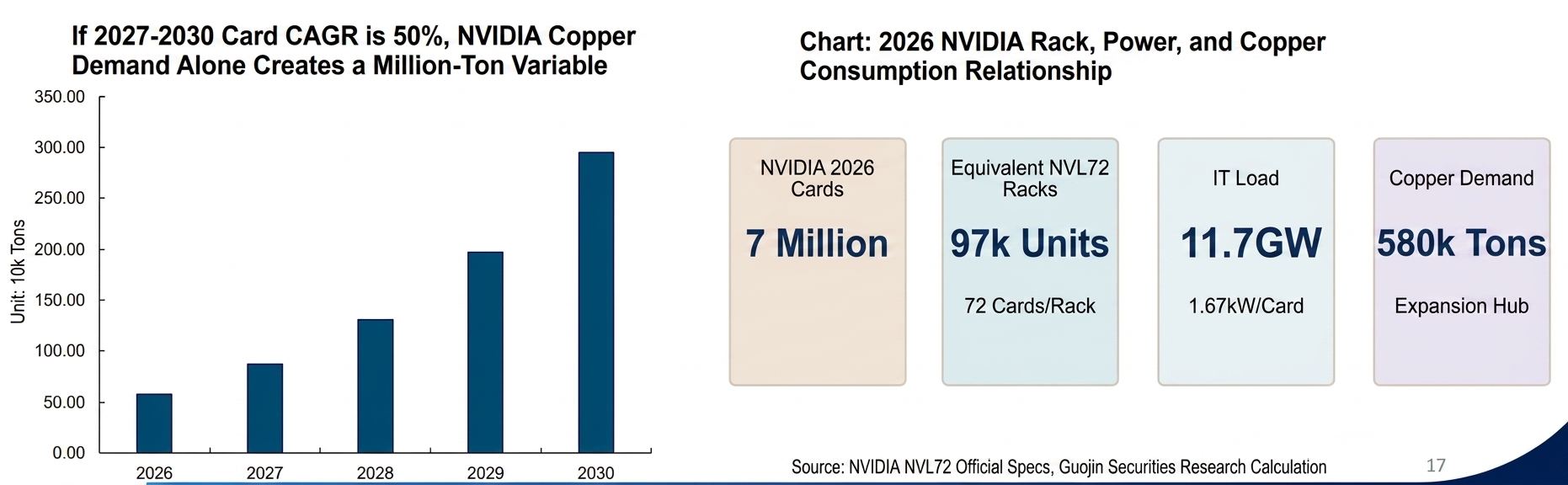

•Supuestos base: NVIDIA 7 millones de GPU y Google 5,5 millones de GPU en 2026; el número de GPU de ambas empresas crece a +50 % anual de 2027 a 2030. Los supuestos de gabinetes son NVIDIA 72 GPU/120 kW y Google 64 GPU por gabinete; el alcance de despliegue utiliza un punto medio de expansión de campus de 6 tm/gabinete.

•Bajo este marco, "cuánto cobre corresponde por cada millón de GPU de IA de gama alta" se convierte en un paradigma repetible y actualizable, en lugar de una discusión macro abstracta.

NVIDIA: el primer hilo conductor independiente

•Punto de partida 2026: en el caso base, se proyecta que NVIDIA tendrá aproximadamente 7 millones de GPU en 2026. Convirtiendo a gabinetes equivalentes NVL72 de 72 GPU/120 kW, esto corresponde aproximadamente a 97.000 gabinetes, 11,7 GW de carga TI y aproximadamente 14 GW de carga de instalación; incluso considerando una sola empresa, la escala ya es muy sustancial.

•Trayectoria de consumo de cobre: bajo el alcance de expansión de campus, solo NVIDIA tiene una demanda anual de cobre en el punto medio de aproximadamente 580.000 tm en 2026; si el despliegue continúa a una tasa de crecimiento anual del 50 % de 2027 a 2030, esto podría aumentar a aproximadamente 2,95 millones de tm/año para 2030 para esta única empresa.

•Implicación para la investigación: la importancia más relevante de estas cifras no radica en su precisión hasta el último dígito, sino en que demuestran que, mientras el mercado crea que se cumplirán las previsiones, NVIDIA por sí sola es suficiente para elevar la demanda de cobre impulsada por la IA a una variable de nivel de balance, en lugar de ser meramente una inversión temática.

Google: el segundo hilo conductor independiente

•No es un elemento complementario: en nuestro escenario base, Google no es un "elemento complementario", sino el segundo hilo conductor independiente. Con base en 5,5 millones de GPUs en 2026 a 64 GPUs/gabinete, esto se traduce en aproximadamente 86.000 gabinetes, 9,2 GW de carga IT y 11 GW de carga de instalación, una escala que ya no dista mucho del despliegue de NVIDIA en su primer año.

•Ruta de consumo de cobre: dado que aplicamos la "equivalencia de consumo de cobre por tarjeta" bajo el marco de capacidad ampliada, el punto medio de la demanda anual de cobre de Google en 2026 fue de aproximadamente 460.000 t; si avanza igualmente a una tasa de crecimiento anual del 50%, para 2030 una sola empresa correspondería a aproximadamente 2,32 millones de t/año de demanda de cobre.

•Importancia de la conclusión: por lo tanto, Google no debe considerarse como un ajuste menor fuera de NVIDIA; mientras las hojas de ruta de ASIC propios de los hyperscalers también se expandan en paralelo, la demanda de cobre impulsada por la IA no es una narrativa de un único líder en GPUs, sino una narrativa en la que múltiples rutas de capacidad de cómputo impulsan colectivamente el capex energético.

Dos empresas combinadas: ~5,27 millones de t como punto medio para 2030 a una tasa de crecimiento anual del 50%

•Resultado combinado: tras fusionar NVIDIA y Google, en el escenario de punto medio de 2026, la demanda anual de cobre ya alcanzaba aproximadamente 1,04 millones de t; si crece al 50% anual a partir de entonces, el punto medio podría alcanzar aproximadamente 5,27 millones de t para 2030, con un rango bajo-alto de aproximadamente 4,64–5,94 millones de t.

•Ritmo de liberación: más importante aún es el ritmo de liberación: no se trata de una historia puntual de "consumir todo el cobre en el primer año", sino de una curva de despliegue baja al inicio y alta al final; a medida que el número de tarjetas, racks y niveles de MW aumentan en conjunto, la pendiente de la demanda incremental anual de cobre se empinará progresivamente.

•Importancia para el mercado: precisamente por esto, si el mercado sigue utilizando el antiguo marco de "unos pocos cientos de miles de toneladas" para entender la demanda de cobre impulsada por la IA, puede fácilmente subestimar la no linealidad en las etapas intermedias y finales; para una materia prima como el cobre con un balance ajustado, lo que verdaderamente importa a menudo no es el primer año, sino la pendiente después del tercer año.

3. Los datos de alta frecuencia de IA siguen cumpliendo: no es solo narrativa, sino realidad

Seguimiento mensual de flujos físicos de cobre: China

• En feb. 2026, la demanda aparente de China disminuyó interanualmente, -10% interanual. La producción china de cátodos de cobre en feb. fue de 1,09 millones de tm, una caída de 100.000 tm interanual, con importaciones en niveles bajos. En los primeros 2 meses, la demanda aparente cayó 131.000 tm interanual, de las cuales la demanda interna disminuyó 324.000 tm y la demanda externa aportó 303.000 tm. Se estimó que la demanda global en los primeros 2 meses de 2026 disminuyó 19.000 tm, con la demanda interna cayendo significativamente tanto interanual como intermensualmente, mientras el soporte de la demanda externa se desaceleró.

• En exportaciones de productos semielaborados, las exportaciones de automóviles y transformadores mantuvieron altos incrementos interanuales. En términos intermensuales, solo las exportaciones de transformadores se mantuvieron en niveles elevados, mientras las exportaciones en otros segmentos disminuyeron intermensualmente, con las exportaciones de cables y alambres cayendo notablemente. Las exportaciones de productos semielaborados cayeron 1.000 tm en los primeros 2 meses, indicando una débil demanda exportadora de productos semielaborados de cobre.

Seguimiento mensual de flujos físicos de cobre: EE. UU.

• En oct., la demanda aparente de EE. UU. fue -12% interanual, con un acumulado de los primeros 10 meses de +22% interanual, añadiendo 412.000 tm de nueva demanda. Considerando el sólido desempeño de la demanda del sector eléctrico, se estima que 200.000 tm de las 374.000 tm de nueva demanda fueron crecimiento real de demanda, con un inventario oculto acumulado de 212.000 tm. Combinado con el inventario COMEX de oct. de 340.000 tm, el inventario total oculto + visible en la región de EE. UU. se estimó en 552.000 tm.

• En octubre, respecto a las importaciones netas de productos semielaborados de EE. UU., cables y alambres, transformadores y computadoras fueron los principales contribuyentes al crecimiento incremental, mientras las importaciones netas de automóviles continuaron disminuyendo. Los equipos eléctricos (cables y alambres + transformadores) representaron el 128% de la demanda incremental respecto a la demanda total de importaciones, siendo los automóviles un lastre significativo. El impulso de la IA al uso de cobre en redes eléctricas continuó materializándose, como ya se refleja en los datos de alta frecuencia. Cables y alambres más transformadores combinados añadieron 281.000 tm, con importaciones anualizadas de cobre relacionadas con el sector eléctrico en EE. UU. estimadas en aproximadamente 350.000 tm en 2025.

• La disminución en las importaciones de equipos eléctricos probablemente se atribuyó a dos factores: 1) La urgencia por importar y reabastecer inventarios en el S1 terminó, con menor urgencia de adelantar importaciones en el S2; 2) Aumento de la cuota de mercado doméstico en EE. UU. — tras los aranceles de 2025, las empresas nacionales estadounidenses registraron aumentos notables en volumen de ventas, con AKTR/HUBB/POWL mostrando incrementos significativos, esperándose que sustituyan importaciones. Combinando el análisis anterior, con el aumento de la demanda interna más las importaciones incrementales, la demanda estadounidense de cobre para redes eléctricas no fue inferior a 400.000 t.

Siete gigantes tecnológicos de EE. UU. firman compromiso de autoabastecimiento energético

• Representantes de siete empresas —Microsoft, Google, OpenAI, Amazon, Meta, xAI y Oracle— firmaron los documentos pertinentes en la Casa Blanca. El presidente estadounidense Trump declaró que muchos estadounidenses estaban preocupados por que los centros de datos impulsaran la demanda eléctrica y potencialmente elevaran las facturas de electricidad, pero este documento resolvería el problema. Mientras tanto, el portador de los costes arancelarios también se hizo más claro: los propios gigantes de la IA.

• Anteriormente, existían dos cuestiones clave sobre la construcción de la red eléctrica en EE. UU.: las empresas de servicios públicos carecían de la capacidad para construir; y las empresas de servicios públicos carecían de la voluntad para construir. Con la firma de este documento, se ha despejado la vía para la construcción de la red eléctrica estadounidense. Los siete gigantes tienen tanto la capacidad como la voluntad de invertir en la construcción de suministro eléctrico, y las centrales eléctricas autoconstruidas no afectarían el despliegue de la demanda de cobre. Alta tensión/extra alta tensión (AT/EAT): responsable de la transmisión eléctrica a larga distancia y las redes troncales a gran escala; equipos típicos: líneas de transmisión eléctrica, subestaciones principales (elevadoras/reductoras) y grandes estaciones de conmutación.

• Media tensión (MT): responsable de la distribución eléctrica a nivel de campus, entregando electricidad a cada zona; equipos típicos: estaciones de distribución, celdas de anillo/aparamenta, cables de MT y transformadores de distribución (MT→BT).

• Baja tensión (BT): responsable del último tramo dentro de las salas de servidores, entregando electricidad a las cargas; equipos típicos: aparamenta de BT, canalizaciones/cables, PDU, SAI (mayormente en el lado de BT) y fuentes de alimentación de servidores.

• Tras la firma de este documento, esperamos que la demanda de cables y conductores se acelere.

Seguimiento mensual de flujos físicos de cobre: Europa

• En octubre, la demanda aparente europea fue -4% interanual. Las importaciones de productos semielaborados en los primeros 10 meses fueron +63% interanual, con octubre solo disparándose +48% interanual. El crecimiento incremental principal provino de cables y conductores, mientras que la participación de las exportaciones automotrices aumentó.

• En los primeros 10 meses, la nueva demanda europea de cables y conductores y transformadores totalizó 140.000 t, con una nueva demanda anual de redes eléctricas en Europa estimada en 160.000-180.000 t.

4. Advertencias de riesgo

Advertencias de riesgo

•La demanda de IA no cumple las expectativas

•La sustitución del cobre por aluminio supera las expectativas