Mineral de níquel

Esta semana, el precio del mineral de níquel doméstico en Indonesia ha aumentado. En la segunda quincena de abril, el precio de referencia del mineral de níquel indonesio (HPM) se fijó en 16.933,6 $ por tonelada métrica seca, una disminución intermensual del 0,93%. Según los datos de primas del mineral de níquel indonesio de SMM, las primas promedio para el mineral de níquel laterítico con leyes de 1,4%, 1,5% y 1,6% se situaron en 40 $, 44 $ y 44,5 $ por tonelada métrica húmeda, respectivamente. Entre ellos, el precio de llegada doméstico para el mineral con ley de 1,6% fue de 69,2–80,2 $ por tonelada métrica húmeda. El doble fortalecimiento de las primas este mes refleja la liberación de la demanda de reabastecimiento de las fundiciones y las expectativas pesimistas respecto a la reducción de las cuotas RKAB. Mientras tanto, el precio de entrega del mineral hidrometalúrgico con ley de 1,2% también ha aumentado a 27–33 $ por tonelada métrica húmeda. A pesar de la revisión significativa de la fórmula HPM, que ahora incorpora contenidos de subproductos como hierro, cobalto y cromo, el mercado permanece en un estado de transición (modo de «esperar y observar»). Dado que la nueva fórmula incrementa considerablemente el precio base calculado tanto para la saprolita como para la limonita, la mayoría de las fundiciones están rechazando estos conceptos de prima hasta finales de abril. Actualmente favorecen el mecanismo de precios «HPM antiguo + prima» para mantener la estabilidad de costos. Debido a la naturaleza repentina de esta implementación regulatoria, las fundiciones han tenido poco tiempo para ajustar sus mecanismos internos de fijación de precios o renegociar las estructuras de primas. En consecuencia, las transacciones del mercado se han mantenido estables, sin que se hayan reportado nuevas operaciones utilizando la fórmula multielemento actualizada.

- Mineral pirometalúrgico:

Desde la perspectiva de los fundamentos de oferta y demanda, los principales centros mineros, incluidos Morowali y Konawe, han pasado a condiciones predominantemente nubladas esta semana, dejando atrás las lluvias torrenciales continuas. Sin embargo, se espera que la humedad local aún se acerque a un nivel de saturación del 99%. Bajo el efecto combinado de ondas atmosféricas activas y una cobertura nubosa densa y persistente, la falta de luz solar directa y el ambiente extremadamente húmedo seguirán limitando la eficiencia de secado del mineral en las minas a cielo abierto. Esta lenta tasa de evaporación sigue obstaculizando la logística y el transporte, agravando aún más las dificultades operativas de la gestión de alta humedad durante el envío de mineral de níquel laterítico.

Además, el mercado enfrenta una clara tendencia de disminución en las leyes del mineral, aunque las leyes de saprolita en la región de Sulawesi se mantienen relativamente más altas que las de Halmahera. Si bien algunas fundiciones de NPI han comenzado a aceptar mineral con leyes de 1,45% e inferiores, la oferta de mineral para pirometalurgia sigue siendo excepcionalmente ajustada en abril.

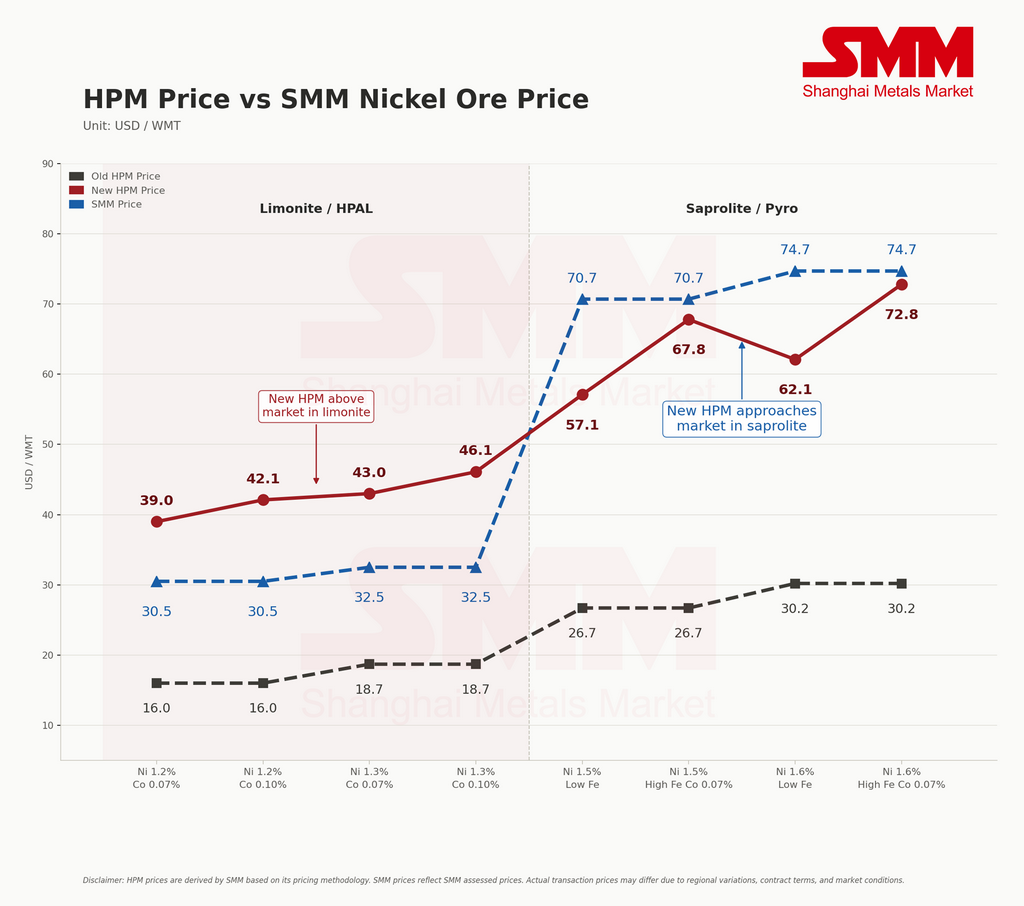

- Mineral para hidrometalurgia

Adicionalmente, las transacciones de mineral de limonita han sido escasas. Tras las significativas subidas de precios del mineral para pirometalurgia, los precios de la limonita también han aumentado ligeramente, lo que los mineros esperan que estimule las ventas. Sin embargo, ha surgido una importante disparidad de precios: el HPM recién calculado para la limonita ahora supera el precio final de mercado CIF. En consecuencia, aunque los mineros siguen presionando por precios más altos, la mayoría de las fundiciones están negociando agresivamente para mantener los precios de compra por debajo del nuevo HPM, manteniendo así los precios reales de transacción de limonita estables en los niveles anteriores.

Perspectiva de precios del HPM (supuesto interno de SMM)

Con tres elementos subproducto ahora incorporados en la fórmula de fijación de precios del mineral de níquel, observamos un impacto divergente en los cálculos para saprolita y limonita. En general, el nuevo precio derivado del HPM para la limonita se sitúa por encima del precio de mercado evaluado por SMM. Por el contrario, aunque el precio de mercado vigente para la saprolita se mantiene por encima del índice de referencia oficial, la brecha entre ambos se está reduciendo de manera constante.

Perspectiva regulatoria y de cuotas (RKAB)

El Director General de Minerales y Carbón, Tri Winarno, ha declarado que el Ministerio de Energía y Recursos Minerales (ESDM) aún está procesando activamente los Planes de Trabajo y Presupuestos 2026 (RKAB) para productos minerales y de carbón, con un avance en las aprobaciones de aproximadamente el 90% a mediados de abril. Actualmente, algunas empresas mineras han recibido notificaciones preliminares del gobierno sobre sus últimos indicadores de cuota, pero la mayoría aún no ha obtenido los datos finales aprobados. El mercado espera en general que las cuotas del RKAB 2026 se finalicen oficialmente a finales de abril.

En cuanto a la demanda, debido a la incertidumbre de recursos que enfrentan las fundiciones en Indonesia y la continua dificultad para asegurar mineral de níquel de alta ley, los precios han mantenido un desempeño sólido. Para garantizar un suministro estable de materias primas, algunas fundiciones incluso han comenzado a ofrecer bonificaciones comerciales y primas más elevadas para asegurar los cargamentos.

Arrabio de níquel

"El mercado de arrabio de níquel de alta ley cae antes de repuntar en medio de la recuperación de la demanda y el impacto de la nueva política HPM de Indonesia"

El precio promedio del arrabio de níquel 10-12% de SMM bajó 5,15 RMB por unidad de níquel en comparación semanal, situándose en 1.085,4 RMB por unidad de níquel (precio en fábrica, impuestos incluidos), mientras que el índice FOB del arrabio de níquel de Indonesia aumentó 1,5 USD por unidad de níquel hasta un promedio de 138,51 USD por unidad de níquel. Las condiciones del mercado de arrabio de níquel de alta ley se mantuvieron generalmente estables.

Esta semana, el mercado de arrabio de níquel de alta ley mostró una tendencia de "caída antes de repuntar". A principios de semana, los precios bajaron ligeramente debido a la débil demanda terminal. Sin embargo, impulsado posteriormente por múltiples factores favorables, la actividad del mercado aumentó significativamente y el centro de precios se desplazó gradualmente al alza. A mediados de semana, se implementó la nueva política HPM de Indonesia, provocando un fuerte aumento en el precio HPM del mineral de níquel. Esto reforzó la disposición de las fundiciones aguas arriba a mantener firmes los precios. Simultáneamente, respaldada por el alza continua de los precios del níquel, también se estimuló la disposición de los comerciantes a sostener los precios y adquirir mercancía.

En cuanto a la demanda, a medida que el mercado de futuros subió significativamente, los precios al contado del acero inoxidable siguieron la misma tendencia, y los precios de la chatarra de acero también aumentaron. Con la recuperación de los márgenes de beneficio y la viabilidad económica aguas abajo, la aceptación de los precios del arrabio de níquel de alta ley por parte de las acerías aumentó de forma sincronizada, lo que llevó a un crecimiento mensual en la actividad de transacciones del mercado. En resumen, respaldado por los costos y la recuperación de la actividad del mercado, el centro de precios del arrabio de níquel de alta ley se ha desplazado al alza. De cara al futuro, con el respaldo de los costos y un equilibrio ajustado entre oferta y demanda, se espera que los precios del arrabio de níquel de alta ley continúen su trayectoria ascendente.

![[SMM Flash del mercado de acero inoxidable] El alza de la chatarra y la geopolítica aumentan la presión de costos sobre las acerías de la UE](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Flash del mercado de acero inoxidable] Las acerías europeas elevan las ofertas de bobina laminada en frío de julio a 2.700 €/t entregado](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Flash del mercado de acero inoxidable] Los planos de acero inoxidable en Europa siguen al alza mientras el sentimiento se mantiene cauteloso](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)