Los futuros de acero inoxidable en China protagonizaron una ruptura decisiva esta semana (13-17 de abril de 2026), con el contrato más negociado SS2606 en la Bolsa de Futuros de Shanghái (SHFE) superando la barrera psicológicamente importante de 15.000 yuanes/t (aprox. 2.200 $/t) por primera vez desde 2023. El repunte fue impulsado por la combinación de la implementación formal por parte de Indonesia de una nueva política de precios del mineral de níquel y datos macroeconómicos chinos mejores de lo esperado, una convergencia que desplazó simultáneamente tanto el suelo de costes como el sentimiento del mercado.

El contrato SS2605 cerró el viernes a 15.095 yuanes/t (aprox. 2.213 $/t), con un alza de 625 yuanes/t (aprox. 92 $/t), o un 4,32%, respecto al cierre del viernes anterior de 14.470 yuanes/t (aprox. 2.122 $/t). El contrato alcanzó un máximo intradía de 15.175 yuanes/t (aprox. 2.225 $/t), estableciendo un nuevo pico plurianual. Cabe destacar que las ganancias en el mercado de futuros superaron significativamente los movimientos en el mercado físico y en las materias primas upstream, lo que indica que el repunte fue impulsado en gran medida por fondos de inversión y no por la demanda del usuario final.

Contexto macroeconómico: señales positivas sincronizadas a nivel nacional e internacional

El PIB chino del primer trimestre creció un 5,0% interanual, acelerándose 0,5 puntos porcentuales respecto al cuarto trimestre de 2025 y superando las expectativas del consenso. La oferta monetaria M2 creció un 8,5% interanual a finales de marzo, y los nuevos préstamos en yuanes alcanzaron 8,6 billones de yuanes (aprox. 1,26 billones de dólares) en el primer trimestre. Aunque la financiación social agregada se situó ligeramente por debajo de la cifra del año anterior, la liquidez general siguió siendo favorable para la recuperación manufacturera.

En el exterior, el IPP de EE. UU. de marzo se situó en un 4,0% interanual, por debajo del 4,6% del consenso. La lectura más moderada de la inflación estadounidense alivió las preocupaciones sobre presiones de precios descontroladas y proporcionó un contexto más constructivo para los metales industriales, que cotizan con un componente financiero significativo junto a sus fundamentos físicos.

Mercado físico: el desestocaje continúa, pero los compradores se mantienen cautelosos ante precios más altos

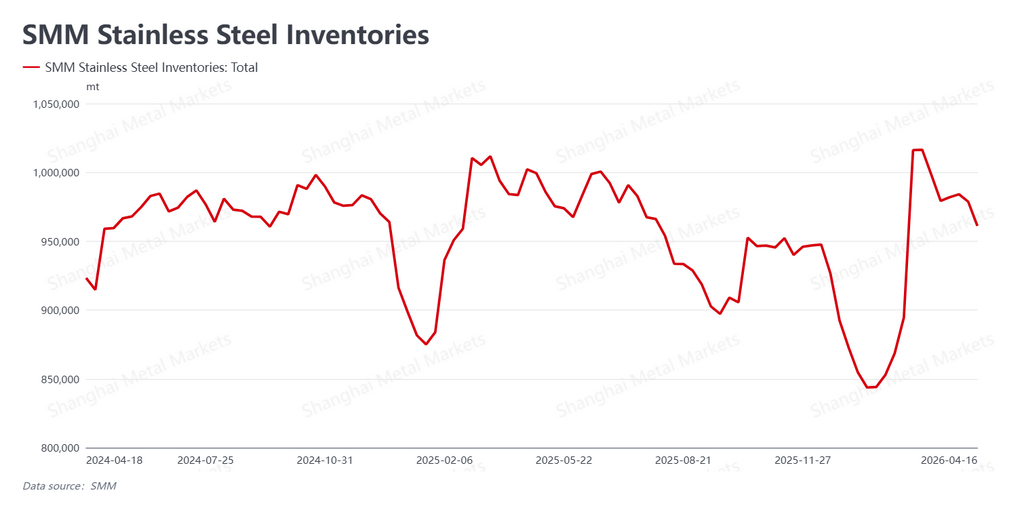

Los inventarios sociales de acero inoxidable en China cayeron a 961.100 t esta semana desde 978.000 t la semana anterior, una reducción de 16.900 t. El desestocaje continuado refleja la fortaleza estacional típica de abril, tradicionalmente una ventana de consumo máximo en el mercado chino, a veces denominada "abril de plata". Sin embargo, gran parte de las compras fueron atribuibles a operadores de arbitraje que aprovecharon el repunte de los futuros, más que a demanda orgánica del usuario final.

Los comerciantes del mercado físico elevaron los precios de oferta en línea con los futuros, pero los procesadores y fabricantes downstream se mostraron reacios a seguir el movimiento, preocupados por la volatilidad a corto plazo. Como resultado, los volúmenes de transacción no se expandieron materialmente. El flujo se sostuvo principalmente por la actividad de arbitraje futuros-físico y la ejecución de pedidos previamente colocados, lo que sugiere que la demanda subyacente aún no ha alcanzado el ritmo de apreciación de los precios.

Lado de costes: la política HPM de Indonesia fija el suelo

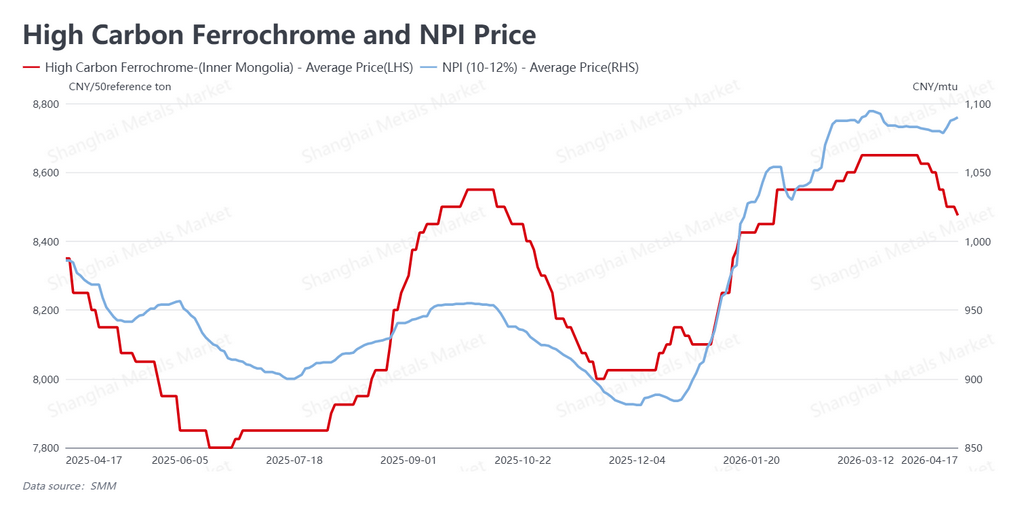

El catalizador fundamental decisivo de esta semana fue la publicación formal por parte de Indonesia del coeficiente revisado de su sistema de precios de referencia HPM (Harga Patokan Mineral) para el mineral de níquel, el precio de referencia establecido por el gobierno que determina las regalías mineras nacionales y los precios de venta del mineral de níquel en Indonesia, el mayor proveedor mundial. Los nuevos coeficientes cierran el riesgo bajista para los costes de materias primas y han alimentado las expectativas de precios del mineral más firmes en adelante.

El ferroníquel de alto grado (NPI) repuntó en respuesta, con precios recuperándose a 1.090 yuanes por punto de níquel (aprox. 160 $ por punto de níquel) el viernes. Por el contrario, el ferrocromo de alto carbono se debilitó a 8.475 yuanes por 50-base t (aprox. 1.243 $ por 50-base t). Dado que el repunte de los futuros ha superado significativamente la apreciación del precio del NPI, los márgenes de las acerías chinas han mejorado notablemente en base spot. Sin embargo, esto también ha ampliado la prima de los precios de futuros sobre los costes de materias primas, elevando el riesgo de una corrección desde los niveles actuales.

Perspectivas

El repunte de esta semana fue un movimiento de manual impulsado por fondos. La implementación del HPM de Indonesia funcionó tanto como soporte estructural de costes como catalizador emocional, y la combinación con la lectura del PIB chino mejor de lo esperado proporcionó el impulso para una ruptura limpia. Dicho esto, es probable que se acumule una toma de beneficios significativa por encima del nivel de 15.000 yuanes/t, y la demanda orgánica downstream no ha mostrado el tipo de aceleración que validaría independientemente el movimiento. Por lo tanto, es probable que el contrato SS2605 entre en un período de mayor volatilidad en la próxima semana, mientras posiciones largas y cortas disputan el rango superior.

![[SMM Flash del mercado de acero inoxidable] El alza de la chatarra y la geopolítica aumentan la presión de costos sobre las acerías de la UE](https://imgqn.smm.cn/usercenter/WYeHX20251217171733.jpg)

![[SMM Flash del mercado de acero inoxidable] Las acerías europeas elevan las ofertas de bobina laminada en frío de julio a 2.700 €/t entregado](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)

![[SMM Flash del mercado de acero inoxidable] Los planos de acero inoxidable en Europa siguen al alza mientras el sentimiento se mantiene cauteloso](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)