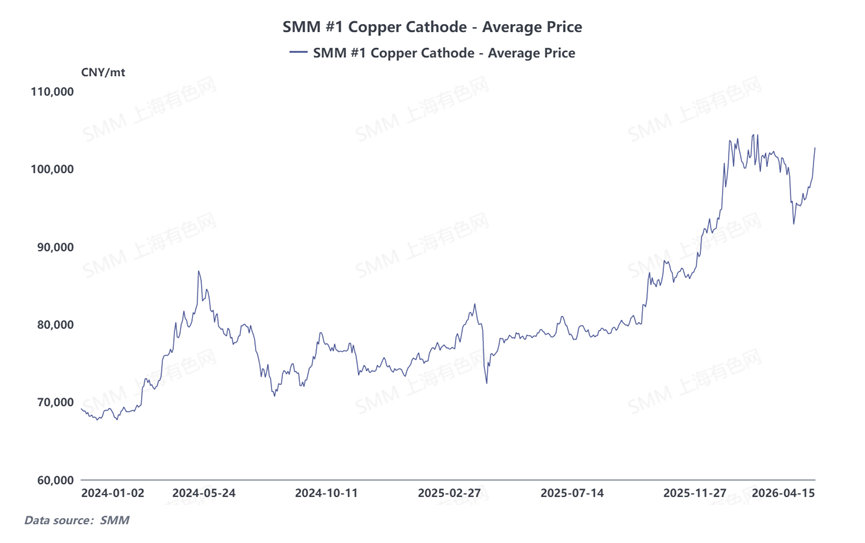

Recently, the center of copper prices continued to shift upward. The most-traded SHFE copper contract steadily climbed after hitting a periodic low of 91,500 yuan/mt on March 23, 2026, reaching a high of 103,130 yuan/mt as of April 15, representing a gain of 12.71% from low to high, with the latest closing price at 102,090 yuan/mt. The latest LME copper price stood at $13,262.5/mt.The interaction between macro sentiment and fundamentals jointly drove the market to hold up well. This round of copper price strength was not dominated by a single factor, but rather the result of a resonance of multiple factors including geopolitical conflicts, supply constraints, inventory changes, and seasonal consumption patterns. Regarding the core driving logic behind the current copper price strength, SMM will provide a detailed analysis from three dimensions: the contraction of SX-EW copper supply outside China, the macro perspective on the US dollar and geopolitical developments, and China's copper inventories and supply-demand pattern. The details are as follows:

(I) Sulphuric Acid Export Restriction Policies Strengthened Expectations for SX-EW Copper Production Cuts, and Supply Contraction Supported Copper Prices

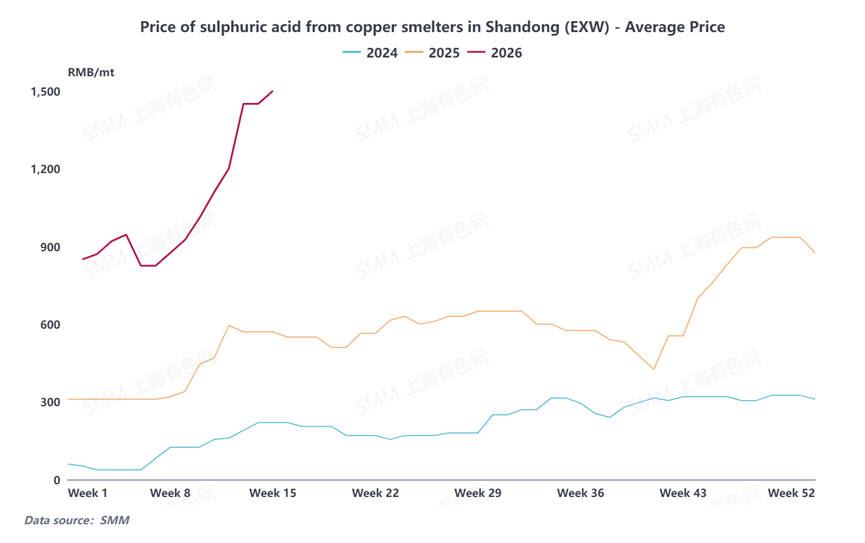

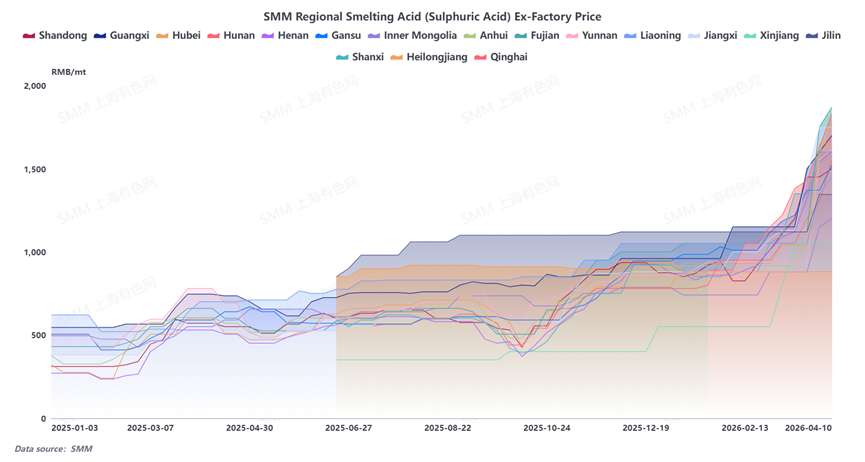

Sulphuric acid prices have been rising continuously since March, mainly due to the ongoing escalation of tensions in the Middle East. Shipping through the Strait of Hormuz, which carries approximately 50% of the world's seaborne sulphur volume, has been disrupted, leading to an overall tightening of global sulphur supply. In China's sulphuric acid production, approximately 40% comes from sulphur-based acid production and 40% from smelting acid. China is highly dependent on sulphur imports, and the tightness in raw material supply has provided certain support for domestic sulphuric acid prices.

The DRC is the world's second-largest copper-producing country, with production highly dependent on sulphuric acid. According to SMM, producing 1 mt of copper cathode locally requires 2–6 mt of sulphuric acid. Based on an average of 4 mt, annual sulphuric acid consumption is approximately 10 million mt, of which more than half relies on imports from the Middle East. The Middle East is both a critical global energy transportation route and a core hub for sulphur trade. The current US-Iran conflict has lasted 46 days, and local smelter sulphuric acid inventory is at low levels. Coupled with China, as a major global sulphuric acid exporter, imposing export restrictions, ex-China sulphuric acid supply has tightened further.The sulphuric acid shortage has constrained SX-EW copper output to a certain extent, creating expectations of a contraction in global copper cathode supply and providing clear bullish support for copper prices.According to SMM, SX-EW copper production in the DRC and Zambia has been gradually suffering losses recently, especially at some smaller smelters. The originally projected SMM global copper cathode balance surplus for 2026 is expected to slow down YoY. Expectations of copper cathode supply losses have strengthened, and the market is expected to gradually shift from a loose balance to a tight balance. The tightening supply-side expectations are set to provide support for copper prices.

II. Easing geopolitical tensions coupled with inflation pullback push the US dollar index lower, providing support for copper prices

Earlier, the escalating tensions in the Middle East continued to push up energy prices, increasing inflationary pressures. Expectations for US Fed interest rate cuts cooled somewhat, and the market gradually priced in unchanged interest rates for the full year. Recently, signs of easing emerged in the geopolitical conflict. Trump stated that the US and Iran are expected to hold talks in Pakistan within the next two days. Pakistan called for a 45-day ceasefire extension, and both sides agreed to continue negotiations, with only the time and location yet to be determined.

According to sources familiar with the matter, Iran is considering temporarily suspending shipping restrictions in the Strait of Hormuz to create a favorable atmosphere for negotiations, and the US military has no plan to attack Iranian oil tankers. On April 14, Trump publicly stated that the military campaign against Iran was nearing its end, with positive signals being gradually released,The pullback in crude oil prices and the weakening of the US dollar index provided some support for copper prices. Meanwhile, the pullback in oil prices eased inflationary pressures, leaving room for subsequent interest rate cuts, and sentiment improved somewhat.

III. Social Inventory Declined for Five Consecutive Weeks; Combined with Peak Consumption Season and Maintenance Cycle, Tight Supply-Demand Conditions Supported Copper Prices

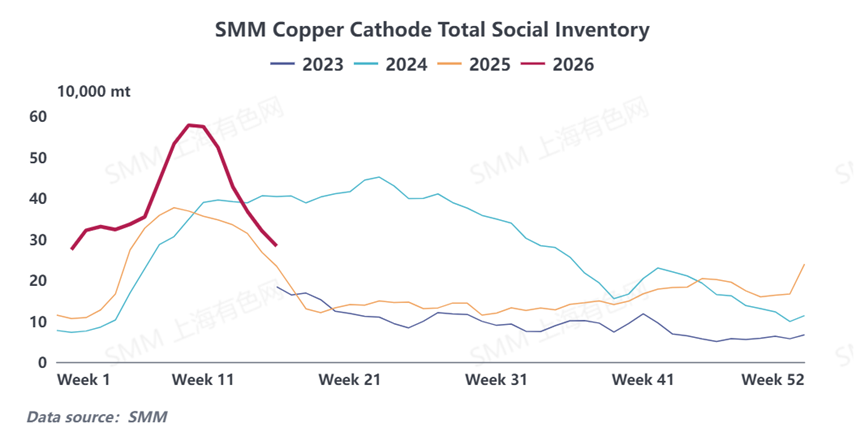

After the Lantern Festival, copper prices gradually pulled back, downstream consumption recovered somewhat, and SMM social copper inventories in major regions across China continued to destock from mid-March. Recently, copper prices rebounded somewhat, downstream purchasing became more cautious, and the destocking pace slowed down. As of April 13, SMM social copper inventories in major regions across China had decreased from 578,900 mt on March 9, 2026 to 299,800 mt, maintaining destocking for five consecutive weeks.China is currently entering the traditional peak consumption season. Copper scrap policies still carry certain uncertainties, and the overall operating rate of scrap utilization enterprises remains relatively low, providing some support for copper cathode rod consumption. Meanwhile, global smelters are entering a concentrated maintenance period in Q2, further tightening the supply side. The continued decline in inventory, combined with a tight supply-demand pattern, is providing some support for copper prices.

Overall, the macro front and fundamentals are currently forming a degree of resonance, providing relatively positive support for copper prices. From a macro perspective, geopolitical conflicts showed signs of easing, the US dollar index pulled back somewhat, and earlier inflationary pressures were alleviated to some extent. On the fundamentals side, tightening sulphuric acid supply constrained SX-EW copper output outside China, SMM China social inventory continued to decline, and combined with relatively strong domestic fundamentals, the supply-demand pattern showed a tightening trend. However, as copper prices rebounded above 100,000 yuan/mt, downstream acceptance weakened somewhat, and recent purchase willingness also turned slightly cautious. Going forward, it is worth watching whether actual demand performance during the traditional peak season can meet expectations against the backdrop of high copper prices.