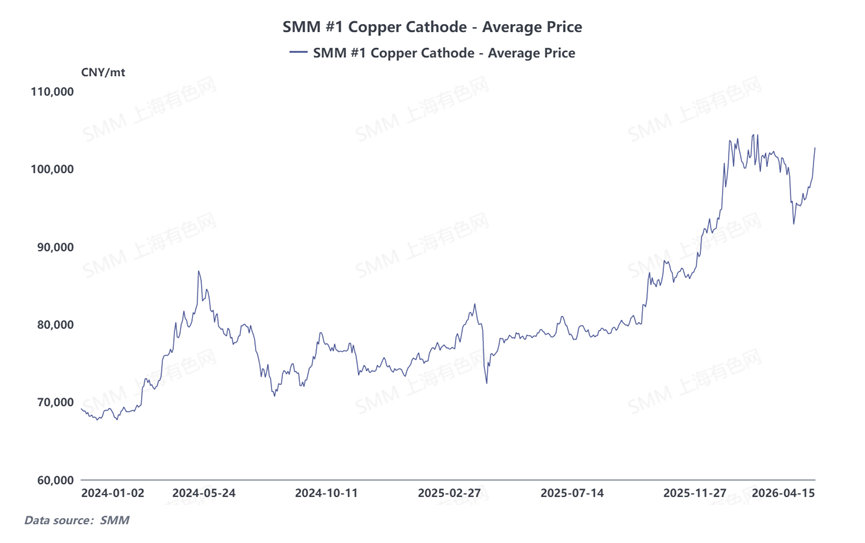

Recientemente, el centro de precios del cobre continuó desplazándose al alza. El contrato de cobre más negociado en la SHFE subió de manera constante tras alcanzar un mínimo periódico de 91.500 yuanes/mt el 23 de marzo de 2026, llegando a un máximo de 103.130 yuanes/mt al 15 de abril, lo que representa una ganancia del 12,71% de mínimo a máximo, con el último precio de cierre en 102.090 yuanes/mt. El último precio del cobre en la LME se situó en 13.262,5 $/mt. La interacción entre el sentimiento macroeconómico y los fundamentales impulsó conjuntamente al mercado a mantenerse firme. Esta ronda de fortaleza del precio del cobre no estuvo dominada por un solo factor, sino que fue el resultado de una resonancia de múltiples factores, incluyendo conflictos geopolíticos, restricciones de oferta, variaciones de inventarios y patrones de consumo estacional. Respecto a la lógica central que impulsa la actual fortaleza del precio del cobre, SMM proporcionará un análisis detallado desde tres dimensiones: la contracción de la oferta de cobre SX-EW fuera de China, la perspectiva macroeconómica sobre el dólar estadounidense y los desarrollos geopolíticos, y los inventarios de cobre y el patrón de oferta-demanda en China. Los detalles son los siguientes:

(I) Las políticas de restricción a la exportación de ácido sulfúrico reforzaron las expectativas de recortes en la producción de cobre SX-EW, y la contracción de la oferta respaldó los precios del cobre

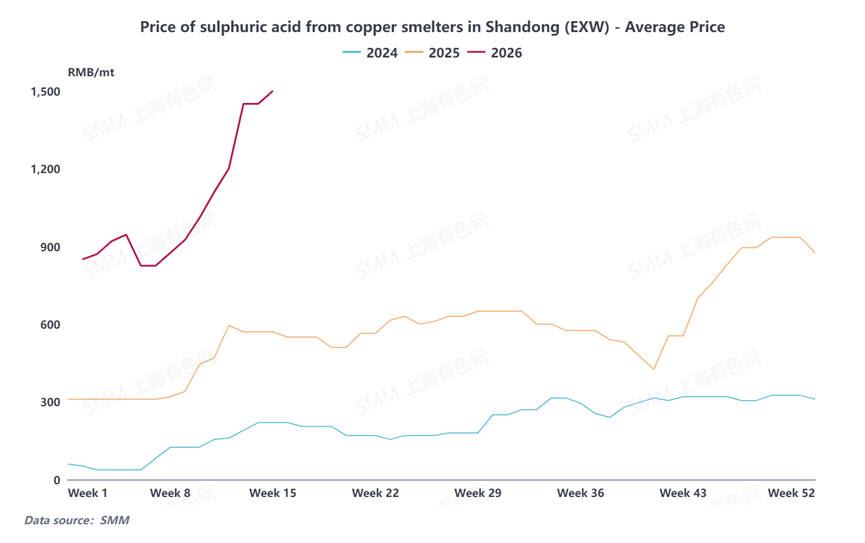

Los precios del ácido sulfúrico han subido continuamente desde marzo, principalmente debido a la escalada sostenida de las tensiones en Oriente Medio. El transporte marítimo a través del Estrecho de Ormuz, que transporta aproximadamente el 50% del volumen mundial de azufre por vía marítima, se ha visto interrumpido, lo que ha provocado un endurecimiento general de la oferta mundial de azufre. En la producción de ácido sulfúrico de China, aproximadamente el 40% proviene de la producción de ácido a base de azufre y el 40% del ácido de fundición. China depende en gran medida de las importaciones de azufre, y la escasez en el suministro de materias primas ha proporcionado cierto soporte a los precios internos del ácido sulfúrico.

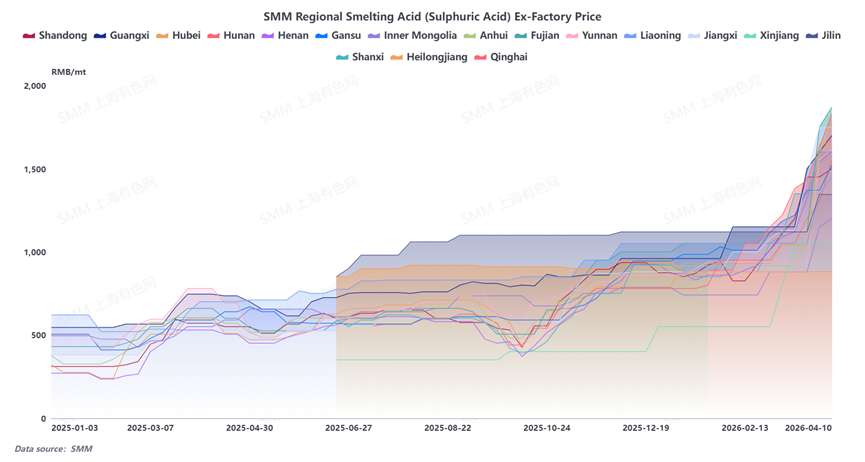

La RDC es el segundo mayor país productor de cobre del mundo, con una producción altamente dependiente del ácido sulfúrico. Según SMM, producir 1 mt de cátodo de cobre localmente requiere entre 2 y 6 mt de ácido sulfúrico. Sobre la base de un promedio de 4 mt, el consumo anual de ácido sulfúrico es de aproximadamente 10 millones de mt, de los cuales más de la mitad depende de importaciones de Oriente Medio. Oriente Medio es tanto una ruta crítica de transporte energético mundial como un centro neurálgico del comercio de azufre. El actual conflicto entre EE. UU. e Irán ha durado 46 días, y el inventario de ácido sulfúrico en las fundiciones locales se encuentra en niveles bajos. Sumado a que China, como principal exportador mundial de ácido sulfúrico, ha impuesto restricciones a la exportación, el suministro de ácido sulfúrico fuera de China se ha ajustado aún más.La escasez de ácido sulfúrico ha limitado en cierta medida la producción de cobre por SX-EW, generando expectativas de una contracción en la oferta global de cátodos de cobre y proporcionando un claro soporte alcista para los precios del cobre.Según SMM, la producción de cobre por SX-EW en la RDC y Zambia ha venido registrando pérdidas gradualmente en fechas recientes, especialmente en algunas fundiciones más pequeñas. El superávit en el balance global de cátodos de cobre proyectado originalmente por SMM para 2026 se espera que se reduzca interanualmente. Las expectativas de pérdidas en el suministro de cátodos de cobre se han fortalecido, y se prevé que el mercado pase gradualmente de un equilibrio holgado a un equilibrio ajustado. Las expectativas de ajuste en la oferta proporcionarán soporte a los precios del cobre.

II. La distensión geopolítica junto con el retroceso de la inflación presionan a la baja el índice del dólar estadounidense, brindando soporte a los precios del cobre

Anteriormente, la escalada de tensiones en Oriente Medio continuó impulsando al alza los precios de la energía, incrementando las presiones inflacionarias. Las expectativas de recortes de tasas de interés por parte de la Fed se enfriaron en cierta medida, y el mercado fue descontando gradualmente tasas sin cambios durante todo el año. Recientemente, surgieron señales de distensión en el conflicto geopolítico. Trump declaró que se espera que EE. UU. e Irán celebren conversaciones en Pakistán en los próximos dos días. Pakistán pidió una extensión del alto el fuego de 45 días, y ambas partes acordaron continuar las negociaciones, quedando por determinar únicamente el momento y el lugar.

Según fuentes cercanas al asunto, Irán está considerando suspender temporalmente las restricciones al tránsito marítimo en el Estrecho de Ormuz para crear un ambiente favorable para las negociaciones, y el ejército estadounidense no tiene planes de atacar petroleros iraníes. El 14 de abril, Trump declaró públicamente que la campaña militar contra Irán estaba llegando a su fin, con señales positivas que se fueron liberando gradualmente.El retroceso de los precios del crudo y el debilitamiento del índice del dólar estadounidense proporcionaron cierto soporte a los precios del cobre. Mientras tanto, la caída de los precios del petróleo alivió las presiones inflacionarias, dejando margen para posteriores recortes de tasas de interés, y el sentimiento mejoró en cierta medida.

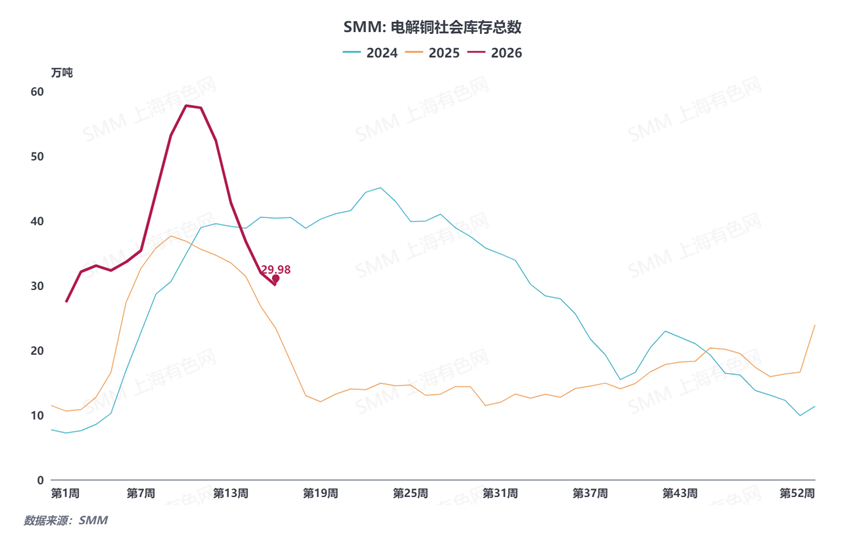

III. El inventario social disminuyó durante cinco semanas consecutivas; combinado con la temporada alta de consumo y el ciclo de mantenimiento, las condiciones ajustadas de oferta y demanda respaldaron los precios del cobre

Tras el Festival de los Faroles, los precios del cobre retrocedieron gradualmente, el consumo downstream se recuperó en cierta medida, y los inventarios sociales de cobre de SMM en las principales regiones de China continuaron reduciéndose desde mediados de marzo. Recientemente, los precios del cobre repuntaron en cierta medida, las compras downstream se volvieron más cautelosas y el ritmo de reducción de inventarios se desaceleró. Al 13 de abril, los inventarios sociales de cobre de SMM en las principales regiones de China habían disminuido de 578.900 t el 9 de marzo de 2026 a 299.800 t, manteniendo la reducción de inventarios durante cinco semanas consecutivas.China está entrando actualmente en la temporada alta de consumo tradicional. Las políticas sobre chatarra de cobre aún conllevan ciertas incertidumbres, y la tasa operativa general de las empresas de aprovechamiento de chatarra sigue siendo relativamente baja, lo que brinda cierto respaldo al consumo de alambrón de cobre catódico. Mientras tanto, las fundiciones globales están entrando en un período de mantenimiento concentrado en el segundo trimestre, lo que ajusta aún más el lado de la oferta. La continua disminución de inventarios, combinada con un patrón ajustado de oferta y demanda, está proporcionando cierto soporte a los precios del cobre.

En general, el frente macroeconómico y los fundamentos están formando actualmente cierto grado de resonancia, brindando un respaldo relativamente positivo a los precios del cobre. Desde una perspectiva macroeconómica, los conflictos geopolíticos mostraron señales de distensión, el índice del dólar estadounidense retrocedió en cierta medida y las presiones inflacionarias previas se aliviaron hasta cierto punto. En cuanto a los fundamentos, el ajuste en el suministro de ácido sulfúrico limitó la producción de cobre SX-EW fuera de China, el inventario social de China de SMM continuó disminuyendo y, combinado con fundamentos domésticos relativamente sólidos, el patrón de oferta y demanda mostró una tendencia al ajuste. Sin embargo, a medida que los precios del cobre repuntaron por encima de 100.000 yuanes/t, la aceptación downstream se debilitó en cierta medida y la disposición de compra reciente también se tornó ligeramente cautelosa. De cara al futuro, vale la pena observar si el desempeño real de la demanda durante la temporada alta tradicional puede cumplir las expectativas en un contexto de precios elevados del cobre.

![La incertidumbre por el riesgo geopolítico persistió, el contrato de cobre BC más negociado se estabilizó [Comentario SMM sobre el cobre BC]](https://imgqn.smm.cn/usercenter/FERSF20251217171712.jpg)