SMM 14 de abril:

En el contexto de la seguridad de la cadena de suministro, el avance profundo de la estrategia de doble carbono y la industrialización en China, las aleaciones de zinc y el latón, ambos como metales industriales en la fabricación terminal de metales industriales, han experimentado una creciente sustitución mutua. Este artículo analiza las perspectivas futuras del mercado de aleaciones de zinc y del mercado de latón desde las perspectivas de recursos, costos y rendimiento.

Como su nombre indica, las aleaciones de zinc están compuestas principalmente por zinc metálico (con un contenido de zinc generalmente superior al 95%), mientras que el latón es principalmente una aleación de cobre y zinc (con un contenido de cobre predominante que oscila entre el 60% y el 70%).

En cuanto a los recursos minerales, la producción mundial de concentrados de zinc supera actualmente los 12 millones de toneladas, mostrando un ligero superávit en términos de balance. La dependencia de importación de concentrados de zinc de China se sitúa en torno al 39%. Desde la perspectiva de la fundición, debido a la liberación de capacidad de nueva energía y un consumo relativamente estable, el patrón de superávit a largo plazo del zinc permanece sin cambios, con un suministro relativamente suficiente. En contraste, la producción mundial de concentrados de cobre ronda los 20 millones de toneladas, con un déficit severo en términos de balance de mineral. La dependencia de importación se acerca al 80%, con una fuerte dependencia de las importaciones de mineral de cobre. Sumado a los conflictos geopolíticos, las interrupciones en el transporte marítimo y las fluctuaciones del TC, la escasez de suministro de materias primas se ha agravado aún más. Mientras tanto, se espera que el cátodo de cobre pase gradualmente de un ligero superávit a un equilibrio ajustado, impulsado por la sustitución de capacidad de fundición y el crecimiento del consumo en los sectores de nueva energía y electricidad. Por el lado de la oferta, existen expectativas de ajuste, y el endurecimiento del suministro de materias primas para latón limita el desarrollo futuro de la industria del latón.

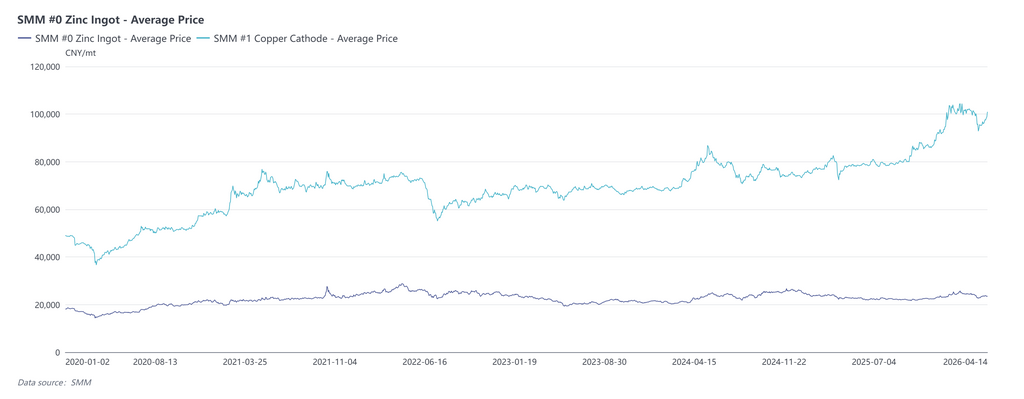

En cuanto a los costos, el precio de la materia prima lingote de zinc es inferior a 24.000 yuanes/t, mientras que el cátodo de cobre tiene un precio de 100.000 yuanes/t. El costo calculado de materia prima de la aleación de zinc es solo aproximadamente un tercio del latón, y la ventaja de la aleación de zinc es particularmente destacada cuando los precios del cobre están elevados. Además, la aleación de zinc tiene un menor consumo energético y menos pérdidas de procesamiento, lo que resulta en una reducción significativa de los costos generales de fabricación.

En cuanto al rendimiento, mediante la optimización de la composición y la mejora de procesos, la resistencia, dureza, resistencia al desgaste, ductilidad y conductividad eléctrica de la aleación de zinc se han mejorado continuamente, acercándose e incluso superando parcialmente al latón. La aleación de zinc ha logrado diversos grados de sustitución en sectores de uso final como ferretería arquitectónica, electrónica y electrodomésticos, piezas automotrices y ferretería de uso diario. Asimismo, de acuerdo con la norma nacional (GB/T 13818-2024 "Aleación de zinc para fundición a presión"), la aleación de zinc requiere bajo contenido de plomo y cadmio, cumpliendo con estándares medioambientales como la directiva RoHS de la UE, lo que le otorga una ventaja de cumplimiento normativo en mercados de exportación y de gama alta.

En cuanto a la producción, según estadísticas de SMM, la producción de aleación de zinc en China fue de aproximadamente 1,83 millones de toneladas en 2024, aumentando a más de 1,87 millones de toneladas en 2025, un incremento interanual de 40.000 toneladas. En contraste, la producción de latón fue de 1,52 millones de toneladas en 2024, disminuyendo a 1,47 millones de toneladas en 2025, una caída interanual de 50.000 toneladas.

En general, la sustitución del latón por la aleación de zinc no es solo una decisión comercial de las empresas para reducir costos y mejorar la eficiencia, sino también una vía importante para salvaguardar la seguridad de los recursos nacionales y promover el desarrollo de alta calidad de la industria metalúrgica.

Aviso sobre la fuente de datos: Los datos distintos a la información disponible públicamente son derivados por SMM a partir de información pública, comunicación de mercado y los modelos de base de datos interna de SMM, y son solo de referencia, sin constituir asesoramiento para la toma de decisiones.