Un cierre repentino en Mobarakeh Steel Company y Khouzestan Steel Company ha puesto en riesgo casi un tercio de la producción de acero crudo de Irán, amenazando con interrumpir una fuente clave de suministro de acero semiacabado en Oriente Medio. Con dos productores integrados fundamentales fuera de servicio, se espera que el excedente exportable de Irán, particularmente palanquillas y planchones, se reduzca, incluso mientras el consumo interno se mantiene en gran medida estable. El cambio resultante probablemente ajustará la oferta regional, respaldará los precios del acero semiacabado y redirigirá los flujos comerciales a medida que los compradores busquen fuentes alternativas, amplificando la volatilidad en los mercados vecinos.

Producción y capacidad de acero antes de la guerra: una base amplia pero infrautilizada

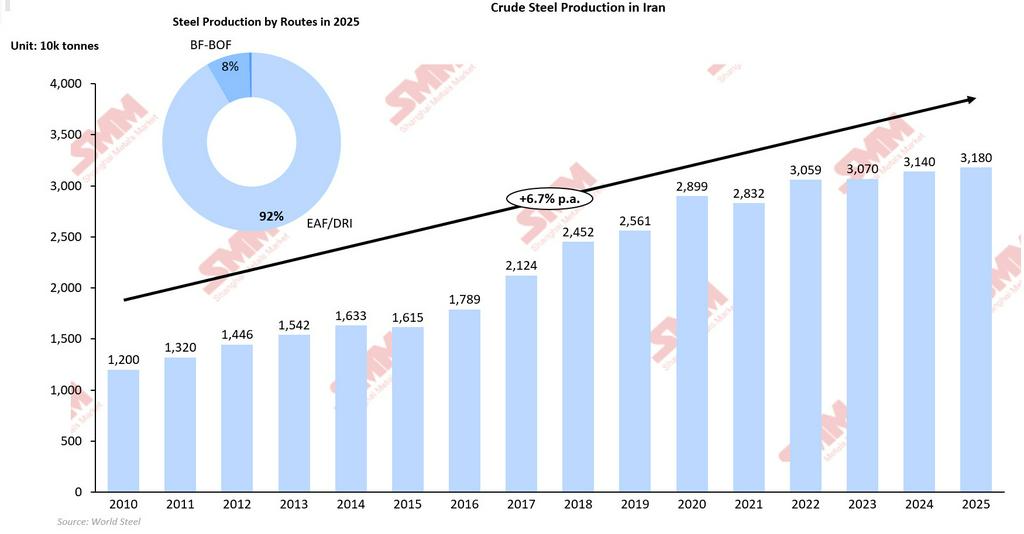

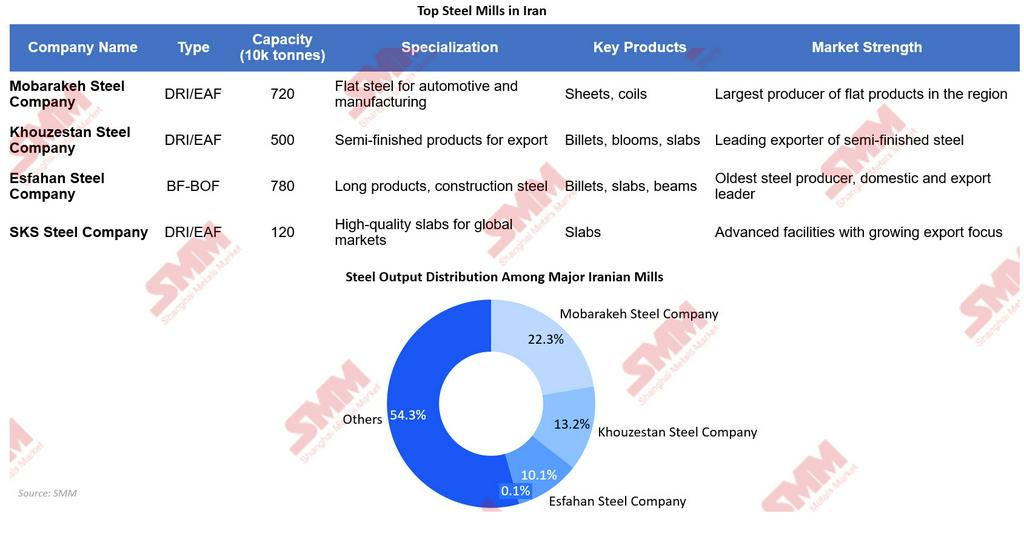

Antes del estallido del conflicto, Irán mantenía una base de producción de acero considerable pero infrautilizada. El país se situaba constantemente entre los diez principales productores mundiales de acero crudo, con una producción que alcanzó aproximadamente 31,8 millones de toneladas en 2025, lo que representa un crecimiento medio anual del 6,7 % desde 2010. Este nivel de producción se logró frente a una capacidad nominal estimada de acero crudo de aproximadamente 58,2 millones de toneladas, lo que implica una tasa de utilización de la capacidad antes de la guerra de solo alrededor del 53 %. La utilización relativamente baja refleja restricciones estructurales, incluidas sanciones, limitaciones en el suministro energético y logística de exportación, más que una capacidad instalada insuficiente. La estrategia industrial a largo plazo de Irán subraya aún más esta estructura de exceso de capacidad. En el marco del Séptimo Plan Quinquenal de Desarrollo, el país fijó como objetivo 55 millones de toneladas de capacidad de acero crudo para 2026. Para 2024, su capacidad de acero crudo ya había alcanzado aproximadamente 51,2 millones de toneladas, lo que sugiere que la fase de expansión estaba en gran medida completada, pero la producción real quedaba por detrás de la capacidad instalada. Esto significaba que el sector siderúrgico poseía un potencial teórico de crecimiento significativo, condicionado a mejoras en la disponibilidad energética, el financiamiento y el acceso a la exportación. La estructura industrial está altamente concentrada, dominada por grandes productores estatales y cuasipúblicos. Mobarakeh Steel Company, el mayor productor de acero de Oriente Medio, y Khouzestan Steel Company contribuyen conjuntamente con aproximadamente el 35,5 % de la producción nacional de acero crudo, constituyendo la columna vertebral de la cadena de suministro integrada de acero de Irán. Más allá de la producción, estas empresas desempeñan un papel fundamental en el suministro de acero semiacabado a las plantas de laminación nacionales y en la generación de excedentes exportables, particularmente en palanquillas y planchones. En consecuencia, cualquier interrupción en estos productores clave tiene implicaciones desproporcionadas para la capacidad efectiva, los niveles de producción y la balanza comercial de Irán.

Impacto en la producción de acero crudo: dos grandes productores integrados principales cesan operaciones

El 27 de marzo de 2026, ataques estadounidenses-israelíes impactaron Mobarakeh Steel Company en Isfahán y Khouzestan Steel Company en Ahvaz, dos de los mayores complejos siderúrgicos integrados de Irán. Estas instalaciones desempeñan funciones distintas pero complementarias en la cadena siderúrgica nacional: Mobarakeh produce principalmente acero plano para aplicaciones automotrices y manufactureras, mientras que Khouzestan se centra en acero semiacabado como palanquillas, tochos y planchones para mercados de exportación. Por tanto, su interrupción operativa afecta tanto al suministro nacional de acero terminado como a la producción de semiacabados orientada a la exportación. Khouzestan Steel produjo aproximadamente 4,2 millones de toneladas de acero crudo en 2025 y es uno de los principales exportadores de palanquillas y planchones de Irán. Mobarakeh Steel produjo alrededor de 7,1 millones de toneladas en el mismo año, lo que la convierte en el mayor productor de acero plano de la región y un proveedor clave para las industrias transformadoras. En conjunto, ambas empresas representan aproximadamente un tercio de la producción de acero crudo de Irán (35,5 %). Esta concentración implica que incluso paradas parciales en estas instalaciones se traducen en una reducción significativa de la producción nacional y de la utilización de la capacidad efectiva.

Las evaluaciones iniciales de daños indicaron que las líneas de producción fueron detenidas, y que las reparaciones y la reanudación de la producción podrían requerir de seis meses a un año, dependiendo de la disponibilidad de repuestos y las condiciones de seguridad. La capacidad de producción combinada afectada se estima en alrededor de 14 millones de toneladas anuales. Aunque la capacidad instalada de Irán está geográficamente dispersa entre mini-acerías con horno de arco eléctrico, productores de barras de refuerzo y plantas semi-integradas, Mobarakeh y Khouzestan contribuyen de manera desproporcionada a la producción primaria de acero integrado. Como resultado, el cierre reduce la disponibilidad de acero crudo aguas arriba, restringiendo el suministro de materia prima para los trenes de laminación aguas abajo y limitando la producción de acero terminado incluso donde las instalaciones aguas abajo permanecen operativas.

Vulnerabilidad estructural: las interrupciones de energía y gas amplifican el daño a las plantas

Más allá del daño físico directo a las principales plantas siderúrgicas, las interrupciones en la infraestructura energética de Irán magnifican significativamente el impacto en la producción de acero. Varios productores han enfrentado escasez de gas y electricidad tras los ataques al campo de gas de South Pars, una fuente crítica de suministro de gas natural para el sector industrial del país. Esto es particularmente importante porque aproximadamente el 92 % de la producción de acero crudo se basa en la ruta DRI-EAF, lo que hace que toda la industria sea estructuralmente sensible a las interrupciones energéticas. Cualquier interrupción en el suministro de gas restringe directamente la producción de DRI, mientras que la escasez de electricidad limita las operaciones de las acerías, reduciendo conjuntamente la producción de acero crudo.

Estas restricciones energéticas extienden el impacto más allá de las dos plantas directamente afectadas. Incluso las plantas que no sufrieron daños físicos pueden operar a tasas de utilización reducidas debido a un suministro insuficiente de gas o inestable de electricidad. Esto genera un choque compuesto para el sector siderúrgico: daño directo a instalaciones integradas clave, menor disponibilidad energética en todo el sistema y plazos de reinicio más lentos para las operaciones interconectadas aguas arriba y aguas abajo. En consecuencia, la recuperación de la producción depende no solo de la reparación de las plantas dañadas, sino también de la restauración de la infraestructura energética. Incluso en un escenario de alto el fuego, esta combinación de restricciones hace improbable un retorno rápido a las tasas operativas previas al conflicto.

Dinámica de la demanda: primero contracción, luego reconstrucción

Antes del conflicto, el consumo aparente de acero de Irán mostraba un crecimiento relativamente estable, fluctuando en torno a 20-22 millones de toneladas en los últimos años con una modesta expansión a largo plazo. Esto indica que la demanda interna ha sido relativamente estable y está impulsada principalmente por la actividad de construcción e infraestructura, más que por una rápida expansión industrial. En la práctica, Irán ha tratado durante mucho tiempo la demanda interna como la prioridad principal sobre las bases de acero, mientras que el resto de su producción se considera un excedente exportable flexible. Esto significa que cuando la producción cae debido a choques técnicos o externos, los responsables políticos y los productores de acero tienden a proteger el mercado interno, ajustando el anillo exterior de la cadena de valor en lugar de permitir una escasez nacional aguda. En el caso de Irán, es más probable que las pérdidas de producción se absorban mediante la reducción de exportaciones, lo que implica que el consumo interno puede mantenerse ampliamente estable a corto plazo.

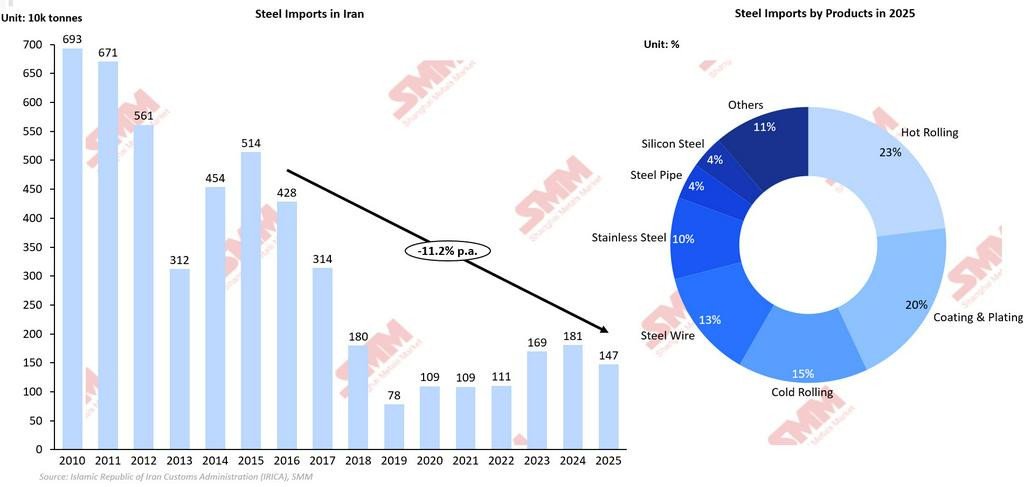

Este sesgo de orientación interna es visible en el historial comercial de Irán. Durante la última década, el aumento de la producción nacional coincidió con la disminución de las importaciones de acero, a medida que el país sustituyó el suministro extranjero con capacidad propia. Entre 2016 y 2025, por ejemplo, las importaciones de acero cayeron aproximadamente un 11,2 % interanual, incluso mientras la economía nacional crecía, lo que subraya una preferencia estructural por cubrir el consumo con producción interna siempre que sea posible. Dado este patrón, el actual choque de producción derivado de los bombardeos a las principales plantas siderúrgicas integradas probablemente se traduzca en una reordenación de prioridades, no en un colapso inmediato del consumo interno. Desde esta perspectiva, el consumo aparente de acero sigue siendo un indicador relativamente estable, pero oculta tensiones en los niveles superiores de la cadena de suministro:

-

Los usuarios aguas abajo (empresas constructoras, fabricantes de automóviles y productores de maquinaria) pueden enfrentar retrasos en las entregas, gamas de productos más reducidas y sustituciones de calidad.

-

La estabilidad del consumo es, por tanto, estructural y política, una decisión deliberada de preservar los niveles de demanda interna, y no una señal de que el choque subyacente sea menor.

Sin embargo, con el tiempo, aún podrían surgir cambios estructurales. Si los cierres persisten y las reducciones de exportaciones resultan insuficientes para equilibrar la demanda interna, Irán podría necesitar importar selectivamente productos planos o recubiertos de mayor grado, invirtiendo la lógica de su reciente narrativa de autosuficiencia industrial. Esto desplazaría la estructura comercial de Irán hacia la exportación de acero semiacabado de menor valor y la importación de productos terminados de mayor valor. Las plantas integradas afectadas eran proveedores clave de acero plano utilizado en aplicaciones automotrices, manufactureras y de tuberías, segmentos donde los requisitos del producto son más exigentes y menos fácilmente sustituibles por la producción de plantas más pequeñas basadas en hornos de arco eléctrico (EAF). Incluso si estas plantas EAF más pequeñas permanecen físicamente operativas, su capacidad para aumentar la producción y optimizar la utilización de capacidad está limitada por la escasez energética. Los daños causados por la guerra a la infraestructura de generación eléctrica y procesamiento de gas, incluido el campo gasífero de South Pars y los elementos de red asociados, han provocado racionamiento de gas y electricidad en todo el sector industrial. Los fabricantes de acero que antes operaban en condiciones de déficit energético parcial ahora enfrentan asignaciones más restrictivas, lo que obliga a muchas acerías basadas en hornos de arco eléctrico (EAF) a funcionar con turnos parciales, ventanas de producción escalonadas o modos operativos ineficientes. Este tope de utilización impuesto por la energía implica que la base dispersa de EAF no puede compensar plenamente la pérdida de producción de acero plano de alto grado de los principales complejos integrados, incluso si la capacidad mecánica permanece intacta. Como resultado, Irán podría seguir exportando palanquillas, pero con un volumen reducido, al tiempo que importa selectivamente productos planos y especiales de mayor valor. En tal escenario, el consumo aparente se mantendría estable, pero la composición del suministro se desplazaría hacia mayores importaciones y menores exportaciones. Por el contrario, si la demanda interna se debilita debido a la disrupción económica, el consumo aparente podría disminuir moderadamente, reflejando tanto una menor producción como una actividad reducida en los sectores vinculados a la construcción.

A corto plazo, la reconstrucción constituye la fuente más visible de soporte a la demanda. Las plantas siderúrgicas dañadas por la guerra, la infraestructura eléctrica asociada y los nodos logísticos requieren nuevos perfiles estructurales, chapas y barras de refuerzo para su reconstrucción; la infraestructura urbana e industrial dañada en las cercanías genera demanda adicional de acero para construcción. Este ciclo de reconstrucción puede establecer un piso para la demanda y sostener el consumo en los segmentos básicos del acero. Sin embargo, la demanda de reconstrucción no es inmediata ni suficiente para compensar plenamente las pérdidas anteriores. Suele surgir con un desfase temporal y depende de la capacidad fiscal, las condiciones de seguridad y el ritmo de movilización de proyectos. Por tanto, su contribución es gradual más que inmediata. Al mismo tiempo, las condiciones subyacentes de demanda se están debilitando. Los daños bélicos a instalaciones industriales y redes logísticas interrumpen directamente la producción y retrasan las adquisiciones en los sectores aguas abajo. El impacto en la cadena de suministro automotriz, particularmente vinculada a la planta de Sefiddasht, filial de Mobarakeh, debilita aún más la demanda de productos de acero plano utilizados en vehículos, maquinaria y manufactura.

A mediano plazo, el debilitamiento de la demanda comercial y del sector privado podría contrarrestar el impulso generado por la reconstrucción. El entorno económico general —caracterizado por la volatilidad cambiaria, las restricciones financieras derivadas de las sanciones, una mayor incertidumbre y una inflación creciente— desincentiva la construcción privada, la inversión inmobiliaria y la expansión industrial. A diferencia del daño físico, que es localizado, el deterioro del sentimiento inversor afecta la demanda en toda la economía. Incluso sectores no directamente impactados por el conflicto podrían reducir su consumo de acero debido a una asignación cautelosa de capital y expectativas de demanda inciertas. Los promotores podrían retrasar nuevos proyectos, los fabricantes de automóviles podrían recortar sus series de producción y los productores de maquinaria podrían posponer sus planes de inversión de capital, todo lo cual reduce el acero destinado a proyectos discrecionales. Este debilitamiento de la demanda comercial es particularmente visible en los escalones superiores de la cadena de valor, donde la construcción especulativa y la inversión manufacturera de alta gama son más sensibles a las condiciones crediticias y al riesgo macroeconómico. Esta presión a la baja compensa parcialmente la demanda impulsada por la reconstrucción, lo que sugiere que el consumo total de acero tiene más probabilidades de mantenerse estable en términos generales o de disminuir moderadamente, en lugar de aumentar de forma pronunciada.

Más importante aún, la demanda estatal prioritaria y estratégica se sitúa en la cima de la jerarquía de asignación. El Estado tiene un fuerte incentivo para proteger la infraestructura militar-industrial, los proyectos energéticos estratégicos y los nodos de transporte críticos, asegurando que el acero fluya hacia las instalaciones que sustentan la seguridad nacional y los servicios esenciales. Es probable que este nivel prioritario de demanda esté aislado de los efectos del precio y la escasez mediante reglas de asignación formales e informales, acceso preferencial y posibles subsidios, incluso si otros usuarios enfrentan costos más altos y plazos de entrega más largos. El resultado de esta triple pugna es que la demanda total de acero de Irán en 2026 en su conjunto probablemente se mantenga estable en términos generales o disminuya moderadamente, en lugar de expandirse. Es importante destacar que esta dinámica ayuda a explicar por qué el consumo aparente de acero puede parecer relativamente estable a pesar de la debilidad subyacente. Las prioridades políticas y la reasignación de suministro pueden preservar la disponibilidad interna a corto plazo, enmascarando una demanda final más débil. En realidad, el ajuste ocurre bajo la superficie, con una actividad comercial más débil compensada por necesidades de reconstrucción diferidas pero emergentes.

En general, el resultado más probable es que el consumo aparente de acero de Irán se mantenga estable en términos generales a corto plazo, con un ligero riesgo a la baja. La interacción entre la demanda de reconstrucción y la menor inversión comercial evita que la demanda se desplome, mientras que las pérdidas de producción se absorben principalmente mediante la reducción de exportaciones e importaciones selectivas. Esto implica que el shock productivo reconfigura los flujos comerciales y la composición del suministro más de lo que altera significativamente el consumo interno total de acero.

Flujos comerciales bajo presión: la pérdida de capacidad exportadora se suma a la disrupción logística

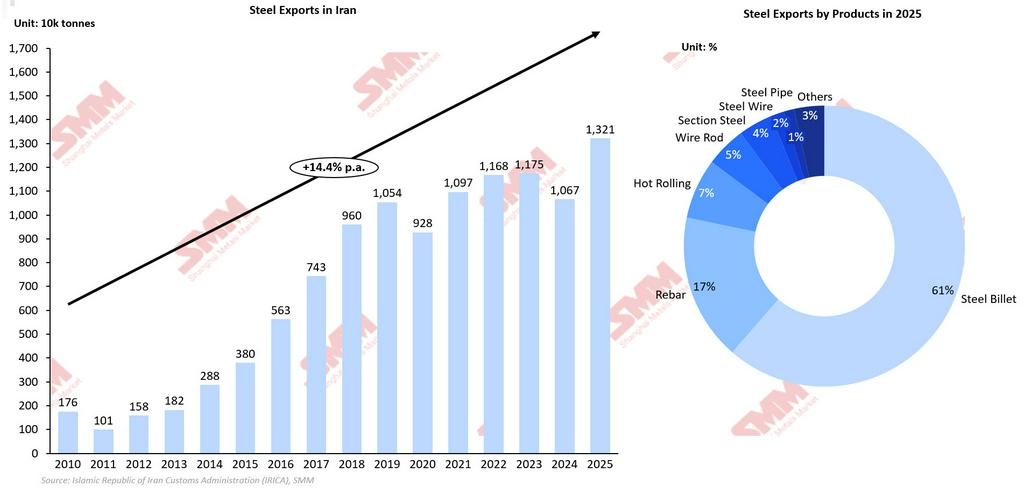

Irán ha operado durante mucho tiempo como exportador neto de acero, con sus envíos al exterior fuertemente concentrados en productos semiacabados y acero para construcción. En 2025, las exportaciones estuvieron dominadas por aproximadamente 8,1 millones de toneladas de palanquillas, 2,2 millones de toneladas de barras de refuerzo y alrededor de 0,9 millones de toneladas de productos laminados en caliente, destinados principalmente a los países vecinos del Golfo y a los mercados más amplios de Oriente Medio. Estos compradores regionales han dependido de las palanquillas iraníes como materia prima competitiva para sus propios laminadores aguas abajo, y del acero corrugado y laminado en caliente iraní para proyectos de infraestructura y construcción. Toda la estructura de estos flujos de exportación está estrechamente vinculada a los perfiles de producción de Mobarakeh Steel Company y Khuzestan Steel Company, ambas funcionan como nodos centrales para la producción de acero plano de alto grado y de productos semiacabados a gran escala. El cierre de estos dos complejos, por tanto, no solo recorta una porción marginal de los envíos al exterior de Irán; reduce directamente la capacidad exportadora efectiva del país, particularmente en palanquillas y productos planos de mayor grado que son difíciles de replicar a escala a través de acerías más pequeñas y dispersas.

La consecuencia inmediata de la disrupción causada por la guerra es una fuerte compresión de los volúmenes de exportación, especialmente en los segmentos más dependientes de la producción de plantas integradas. La disponibilidad de palanquillas y acero plano se reduce a corto plazo, obligando a los compradores regionales del Golfo y de todo Oriente Medio a buscar proveedores alternativos como Arabia Saudita, los Emiratos Árabes Unidos, India y China. A medida que estos mercados diversifican sus adquisiciones, la cuota de Irán en el comercio regional podría debilitarse temporalmente, particularmente en los segmentos de acero plano de mayor calidad y de construcción de grado premium, donde el país mantenía una fuerte ventaja en relación precio-calidad. Este cambio refleja la naturaleza aguas arriba del shock productivo, donde las restricciones en la producción de acero crudo se propagan directamente en reducciones de exportaciones.

Las restricciones logísticas agravan aún más el shock en los flujos comerciales, añadiendo una segunda capa de disrupción sobre los cierres de plantas y el racionamiento energético. En la fase inicial del conflicto, Irán cerró efectivamente el Estrecho de Ormuz, permitiendo posteriormente el paso limitado de buques que transportaban bienes esenciales bajo estrictos protocolos de coordinación. Esto generó incertidumbre en los calendarios de envío, incrementó los costos de seguros y perturbó los canales comerciales habituales, todo lo cual redujo la capacidad de ejecución de las exportaciones de acero. Incluso si algunas plantas permanecen operativas y pueden producir volúmenes exportables, la capacidad de enviar esos volúmenes de manera fiable a los mercados regionales está limitada por primas de flete más elevadas, plazos de entrega más largos y riesgos de desvío de rutas. El sector siderúrgico enfrenta, en consecuencia, un triple shock: una reducción de la capacidad exportadora debido al cierre de plantas integradas clave, una disrupción en la red logística que sustenta el movimiento de acero, y un tope energético sobre la utilización de las plantas más pequeñas basadas en EAF. Estos factores restringen significativamente los flujos comerciales de acero de Irán a corto plazo, reconfigurando el equilibrio regional de oferta y demanda y alterando la forma en que el país se posiciona dentro del ecosistema global de comercio de acero.

Impacto en el mercado: reducción a corto plazo del suministro de acero semiacabado de Irán

Se espera que la suspensión de Mobarakeh Steel Company y Khouzestan Steel Company reduzca el excedente exportable de Irán en lugar de afectar inmediatamente el consumo interno. Incluso con un alto el fuego temporal, es improbable que la recuperación de la producción siderúrgica sea rápida, ya que las reparaciones de las instalaciones integradas y la infraestructura de apoyo podrían llevar meses. Es probable que este retraso ajuste la oferta en los mercados de acero semiacabado, particularmente de palanquillas y planchones, donde Irán ha sido tradicionalmente un proveedor regional clave. A corto plazo, es probable que Irán recorte los volúmenes de exportación para priorizar el suministro interno, reduciendo la disponibilidad para los compradores de Oriente Medio y proporcionando un soporte moderado a los precios en los mercados regionales de productos semiacabados.

Varios factores estructurales podrían prolongar la disrupción.

-

Riesgos de seguridad: La continuación de las hostilidades podría retrasar la reconstrucción y prolongar las pérdidas de producción.

-

Restricciones tecnológicas y de sanciones: El acceso limitado a equipos y repuestos podría reducir la eficiencia de las reparaciones y la utilización de la capacidad.

-

Presión fiscal: El gasto en reconstrucción y defensa podría retrasar la inversión y ralentizar la recuperación de capacidad.

A nivel interno, los precios del acero podrían endurecerse debido a una menor disponibilidad de materias primas, pero se espera que el consumo se mantenga estable ya que las exportaciones se ajustan primero. Si el cierre persiste, Irán podría aumentar selectivamente las importaciones de productos planos y recubiertos de mayor grado, manteniendo al mismo tiempo las exportaciones de acero largo de menor grado. En general, el resultado de mercado más probable es una reducción de las exportaciones iraníes, una demanda interna estable, un soporte moderado a los precios regionales y un desplazamiento temporal de los flujos comerciales hacia proveedores alternativos.

![[SMM Láminas y Placas Revisión Diaria] Precios intradía de bobinas laminadas en caliente estables a firmes, las transacciones posteriores al repunte se debilitaron](https://imgqn.smm.cn/usercenter/ntiFA20251217171719.jpg)