Noticias SMM 13 de abril:

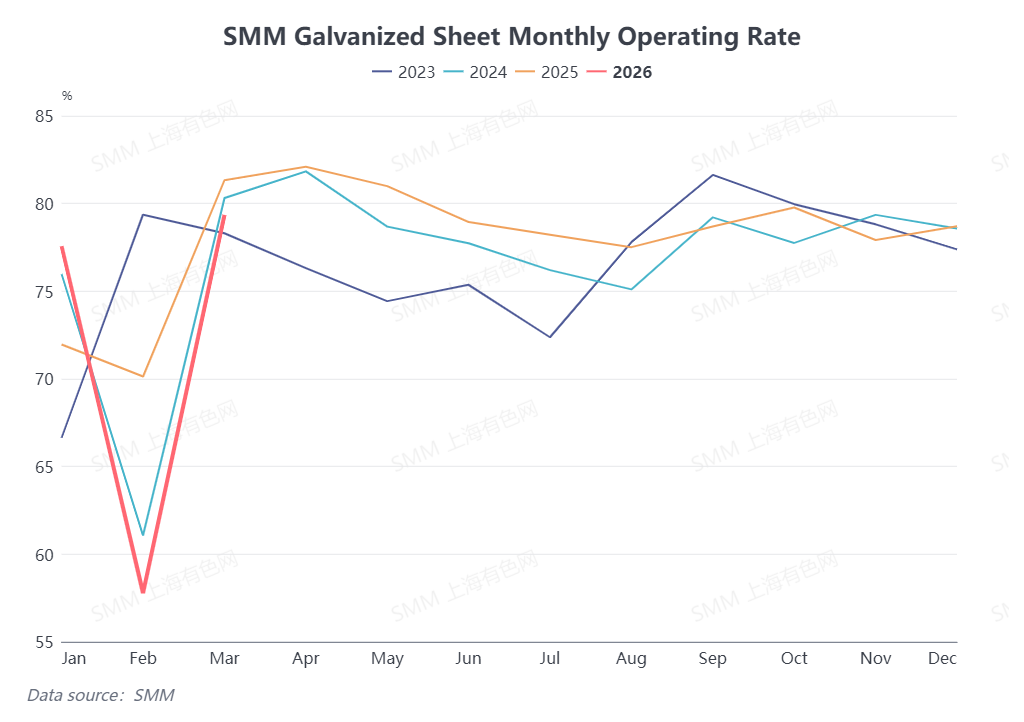

El primer trimestre ha concluido. Desde la perspectiva de los pedidos, los de enero se debilitaron estacionalmente, febrero coincidió con las vacaciones del Año Nuevo Chino cuando la mayoría de los productores de chapa galvanizada en China estaban de vacaciones, y aunque las empresas de chapa galvanizada reanudaron gradualmente sus operaciones en marzo, las tasas de utilización general fueron inferiores a las del año pasado en términos interanuales. Los pedidos de chapa galvanizada en China durante el primer trimestre fueron algo mediocres. ¿Cuáles son las expectativas para el segundo trimestre?

Sector de la construcción. En el primer trimestre de este año, los inicios de obra y las terminaciones acumuladas interanuales en el sector inmobiliario continuaron manteniendo un crecimiento negativo, y la caída de la demanda relacionada siguió lastrando los pedidos de chapa galvanizada para construcción en China. Se entiende que los pedidos tuvieron un desempeño deficiente de enero a febrero debido a la temporada baja y las vacaciones. En marzo, los proyectos de usuarios finales en China comenzaron gradualmente, pero el ritmo de recuperación general fue lento, y los pedidos de chapa galvanizada en marzo fueron inferiores a los del año pasado. De cara al segundo trimestre, se espera que el consumo interno en abril continúe mejorando respecto a marzo con más pedidos de chapa para construcción, mientras que junio es una temporada típica de lluvias. En general, se espera que los pedidos del segundo trimestre aumenten primero y luego disminuyan.

Sector automotriz. Según datos de la CAAM, de enero a marzo de 2026, la producción y ventas de automóviles en China alcanzaron 7,039 millones y 7,048 millones de unidades respectivamente, con descensos interanuales del 6,9% y 5,6% respectivamente. Entre ellos, la producción y ventas de vehículos de nueva energía (NEV) cayeron un 6,8% y 3,7% interanual respectivamente, representando las ventas de NEV el 42% del total de ventas de vehículos nuevos. La producción y ventas de automóviles en el primer trimestre fueron inferiores al mismo período del año pasado, afectando igualmente la demanda relacionada de chapa para automóviles. De cara al segundo trimestre, los datos de producción y ventas de automóviles suelen ser relativamente estables en este período, y se espera que los pedidos relacionados de chapa para automóviles se mantengan estables.

Sector de electrodomésticos. De enero a febrero de 2026, la producción acumulada de refrigeradores domésticos aumentó un 6,5% interanual, la de aires acondicionados un 0,7% interanual, y la de lavadoras disminuyó un 0,8% interanual. La producción de electrodomésticos en el primer trimestre mostró resultados mixtos, con un desempeño general moderado de los pedidos, y la demanda de uso final continuó impulsando los pedidos de chapa galvanizada. Normalmente, de abril a mayo sigue siendo la temporada alta de producción y ventas de electrodomésticos en China, pero se espera que la posterior llegada del verano afecte la producción de las fábricas de electrodomésticos. Se espera que los pedidos de chapa galvanizada para electrodomésticos en el segundo trimestre sean fuertes primero y luego se debiliten.

Lado de las exportaciones. Según datos de la Administración General de Aduanas, las exportaciones de chapa galvanizada en enero de 2026 fueron de 926.600 t, y en febrero de 1,1677 millones de t. Las exportaciones acumuladas de enero a febrero totalizaron 2,0942 millones de t, con una caída interanual acumulada del 0,14%. Las exportaciones totales de chapa galvanizada de China de enero a febrero de este año se mantuvieron prácticamente estables respecto al año anterior. Para el segundo trimestre, aunque las recientes tensiones en Oriente Medio han afectado parte de la demanda de exportación, con pedidos relacionados en marzo y abril impactados, considerando que la demanda en el sudeste asiático sigue siendo robusta, no se espera que las exportaciones de chapa galvanizada del segundo trimestre registren un retroceso notable.

(La información anterior se basa en la recopilación de mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo de referencia. Este artículo no constituye asesoramiento directo para la investigación y toma de decisiones de inversión. Los clientes deben tomar decisiones con cautela y no deben sustituir su juicio independiente por esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.)

![Las fundiciones compraron activamente mineral nacional, los TC de concentrados de zinc continuaron cayendo en múltiples regiones de China [Resumen semanal de concentrados de zinc de SMM]](https://imgqn.smm.cn/usercenter/nGzXc20251217171754.jpg)