El contrato de referencia de futuros de acero inoxidable de China registró una sólida recuperación en la primera semana de negociación tras las vacaciones de Qingming, impulsado principalmente por una mejora en el sentimiento macroeconómico más que por un cambio significativo en la demanda subyacente. El contrato SS2605 (entrega en mayo de 2026 en la Bolsa de Futuros de Shanghái) cerró en 14.470 RMB/t (aproximadamente 2.103 $/t) el 10 de abril, con un alza de 320 RMB/t (aproximadamente 47 $/t) respecto al cierre prevacacional de 14.150 RMB/t (2.056 $/t). Sin embargo, el repunte fue en gran medida una historia del mercado de futuros. Los precios físicos al contado tuvieron dificultades para seguir el ritmo, reflejando un mercado que sigue estructuralmente presionado por una elevada producción, inventarios altos y un suelo de costes que continúa erosionándose.

Los catalizadores macroeconómicos hacen el trabajo pesado

Dos acontecimientos impulsaron la recuperación del sentimiento durante la semana. El primero fue de carácter interno: el banco central de China, el Banco Popular de China (PBOC), realizó el 7 de abril una operación de repo inverso a tres meses por 800.000 millones de RMB (aproximadamente 116.000 millones de dólares), una inyección de liquidez que superó significativamente las expectativas del mercado. La operación fue diseñada para apuntalar la liquidez a medio plazo en el sistema bancario al inicio del segundo trimestre, y tuvo un efecto estabilizador inmediato en el sentimiento del mercado de materias primas.

El segundo fue de carácter geopolítico: Estados Unidos e Irán alcanzaron un acuerdo de alto el fuego de dos semanas e iniciaron negociaciones formales, aliviando los temores a corto plazo de un shock sostenido en los precios de la energía. La desescalada eliminó una fuente clave de ansiedad macroeconómica que había pesado sobre los metales industriales en las semanas anteriores.

Sin embargo, contrarrestando estos factores positivos, hubo una señal restrictiva de la Reserva Federal de EE. UU. Las actas de la reunión del FOMC de marzo revelaron que más funcionarios habían comenzado a discutir la posibilidad de subidas de tipos, y los comentarios de observadores influyentes del mercado alineados con la Fed reforzaron la opinión de que el banco central sigue en guardia contra la inflación persistente. Esto moderó el entusiasmo por los metales no ferrosos y ejerció cierta presión sobre las valoraciones a largo plazo en el complejo de metales base.

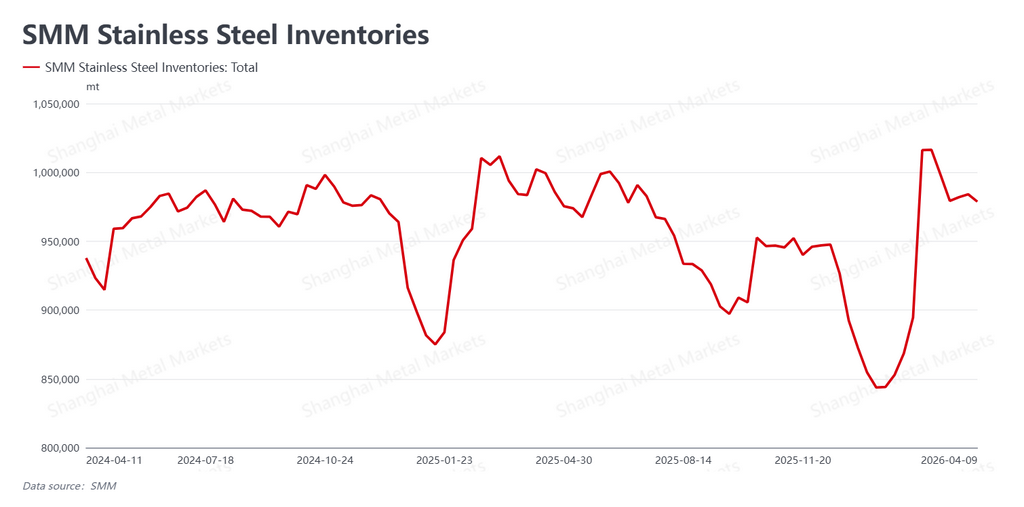

Los inventarios bajan, pero el excedente estructural persiste

Según Shanghai Metals Market (SMM), los inventarios sociales (acero inoxidable almacenado fuera de las acerías) cayeron a 978.000 toneladas métricas esta semana, un descenso del 0,55 % respecto a la semana anterior, retrocediendo desde el umbral psicológicamente significativo del millón de toneladas. La reducción de inventarios fue impulsada en gran medida por la liberación de pedidos acumulados durante las vacaciones de Qingming y un repunte en la actividad de consultas en los días inmediatamente posteriores al descanso.

La mejora, aunque bienvenida, no fue suficiente para señalar una aceleración genuina de la demanda. Los volúmenes totales de transacciones no han mostrado el tipo de impulso que típicamente define una sólida temporada de compras del "Abril Plateado". En el mercado spot, las principales acerías mantuvieron estables sus precios de referencia, y aunque la actividad de negociación intradía entre distribuidores mejoró modestamente, las compras siguieron siendo principalmente por necesidad. Los compradores están reponiendo existencias hasta niveles operativos mínimos en lugar de acumular inventario en anticipación de precios más altos.

El desafío que se avecina está en el lado de la oferta. Los programas de producción de las acerías para abril siguen siendo elevados, lo que significa que se espera que un volumen significativo de nueva oferta llegue al mercado en la segunda mitad del mes. Si el ritmo actual de reducción de inventarios puede sostenerse en ese contexto es una incógnita, y la mayoría de los participantes del mercado están observando de cerca.

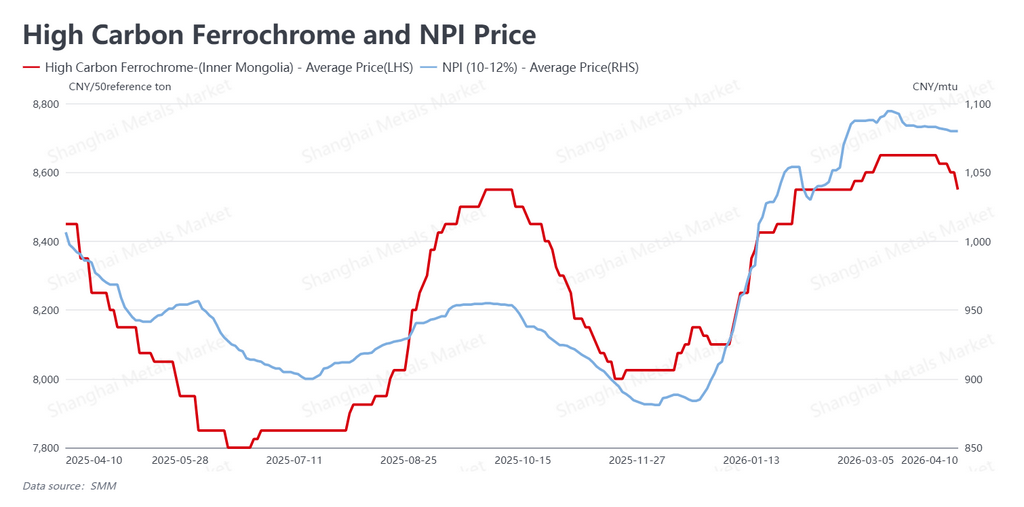

Los precios de las materias primas siguen cayendo: un arma de doble filo

En cuanto a los costos, el arrabio de níquel (NPI), la principal materia prima de níquel para los productores chinos de acero inoxidable, continuó su descenso gradual hasta 1.080 RMB por punto de níquel (aproximadamente 157 USD/punto de níquel) al 10 de abril. El ferrocromo de alto carbono bajó aún más hasta 8.550 RMB/50 toneladas base (aproximadamente 1.243 USD/50 toneladas base).

La tendencia a la baja en los precios de las materias primas refleja la presión implacable que las acerías de acero inoxidable han ejercido sobre sus proveedores. Con los precios spot del acero inoxidable crónicamente incapaces de cubrir los costos de producción, las acerías tienen un fuerte incentivo para forzar concesiones aguas arriba, y lo están logrando. La ironía es que, si bien los menores costos de insumos proporcionan cierto alivio a los márgenes comprimidos de las acerías, simultáneamente debilitan el piso de precios del acero inoxidable. Un mercado que anteriormente podía señalar los firmes precios del NPI y el ferrocromo como razón por la cual los futuros no podían caer por debajo de cierto nivel, ahora está perdiendo ese argumento. El piso de costos se está ablandando y, con él, la protección a la baja.

Perspectiva: Emoción vs. Realidad

La dinámica de la semana puede resumirse como un tira y afloja entre la mejora del sentimiento macroeconómico y las obstinadas realidades del mercado físico. La calma geopolítica y la inyección de liquidez del PBOC dieron a los operadores de futuros razones para comprar. Pero el mercado spot, donde las toneladas físicas cambian de manos a precios reales con señales de demanda reales, no ha confirmado el optimismo.

De cara al futuro, las dos variables dominantes serán la trayectoria de las negociaciones entre EE. UU. e Irán y cualquier señal adicional de la Reserva Federal sobre la política de tasas. Si la diplomacia se estanca o la Fed adopta un tono más explícitamente restrictivo, el impulso macroeconómico que elevó los precios esta semana podría revertirse rápidamente. En el plano fundamental, la pregunta clave es si la reposición de inventarios posterior a las festividades se traduce en una reducción más pronunciada de existencias en las próximas semanas. Si no es así, el riesgo es que los precios de futuros, que ahora presionan hacia los 14.500 RMB/t, choquen contra un muro de oferta sin respaldo y retrocedan. Un repunte que supera al mercado físico rara vez se sostiene por mucho tiempo.

Escrito por: Bruce Chew | Analista de Níquel y Acero Inoxidable | bruce.chew@metal.com | +601167087088