Volatilidad reciente en el mercado de chatarra de cobre: la escasez spot en China, Japón y Corea redefine la dinámica comercial

Recientemente, el mercado de materias primas de chatarra de cobre ha experimentado una volatilidad significativa. Según encuestas recientes y datos de precios de SMM, existe una notable escasez spot de materias primas de chatarra de cobre en China, Japón y Corea del Sur. Este panorama de oferta ajustada está redefiniendo las tendencias de precios del comercio nacional e internacional en la región.

¿Qué está causando exactamente esta severa escasez "difícil de encontrar" en el mercado asiático de chatarra de cobre? ¿Y qué tipo de pulso comercial se oculta detrás de las ofertas elevadas?

¿Por qué la escasez spot? Tres factores que desencadenan un "efecto mariposa"

La situación actual de escasa disponibilidad spot y oferta ajustada en los mercados de China, Japón y Corea del Sur no se debe a un solo factor, sino a una combinación de dinámicas recientes tanto en la oferta como en la demanda:

Correcciones del precio del cobre que generan "reticencia a vender" en la cadena upstream: Los retrocesos recientes en los precios del cobre han comprimido los márgenes de beneficio de los tenedores de inventario upstream, provocando una reticencia generalizada a vender. Mientras tanto, los coeficientes de precios del mercado continúan subiendo. Esta brecha en las expectativas psicológicas entre compradores y vendedores ha frenado directamente la actividad comercial general del mercado.

Temporada de consumo débil combinada con precios altos del cobre, lo que provoca una caída generalizada de las importaciones en febrero: Mirando retrospectivamente febrero de este año, los volúmenes de importación de chatarra de cobre en China, Japón y Corea del Sur mostraron una tendencia descendente significativa. Por un lado, China —el mayor consumidor de chatarra de cobre en Asia y a nivel mundial— celebró el tradicional Año Nuevo Lunar en febrero. Los cierres generalizados de fábricas y las vacaciones redujeron drásticamente el procesamiento real del mes. Por otro lado, los precios elevados y sostenidos del cobre en febrero también suprimieron severamente la disposición de compra de las empresas de procesamiento downstream, lo que llevó a la postergación de pedidos.

El "efecto retardado" de las caídas previas en las importaciones comienza a manifestarse: La consecuencia más directa de la caída generalizada de las importaciones en febrero es la escasez actual de inventarios spot en puertos y a nivel nacional, estableciendo el tono de la actual "oferta ajustada".

Análisis de tendencias de precios: precios nacionales e internacionales al alza, actividad comercial reprimida

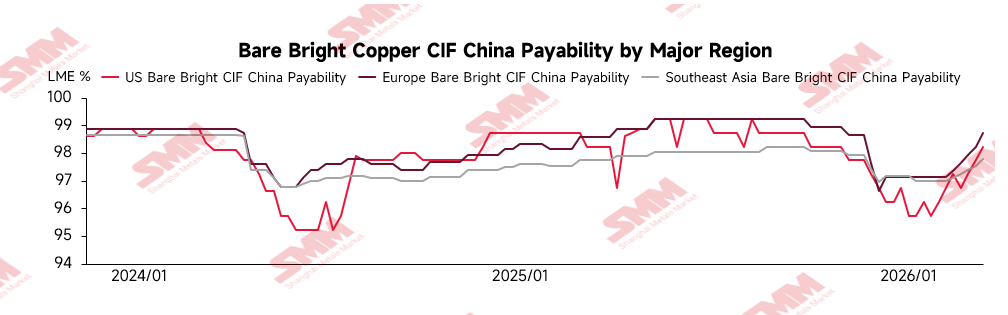

Con el fuerte respaldo de la continua escasez de oferta spot, el centro de gravedad de los precios nacionales de chatarra de cobre en China, Japón y Corea del Sur se desplaza constantemente al alza. La oferta ajustada y la intensidad comercial en el mercado nacional se transmiten rápidamente al mercado internacional, desencadenando un pulso de precios aún más intenso.

Recientemente, el mercado chino de chatarra de cobre importada con impuestos incluidos ha enfrentado múltiples presiones. Impulsado por el endurecimiento general de la oferta spot, las correcciones del precio del cobre y la escasez de recursos de facturas fiscales en el mercado, los márgenes de descuento del cobre Bare Bright han seguido estrechándose y se mantienen en niveles comprimidos. La resonancia de estos factores incluso provocó que el precio del cobre Bare Bright con impuestos incluidos superara brevemente al del cobre refinado, creando una rara "inversión de precios". De cara al futuro, se espera que hasta que el problema de escasez de facturas se alivie sustancialmente, la situación de descuentos comprimidos del Bare Bright persista durante algún tiempo.

Además, según SMM, la reciente corrección escalonada de los precios del cobre ha estimulado aún más el sentimiento de sostenimiento de precios entre los tenedores de inventario en el extranjero. Actualmente, los comerciantes internacionales de chatarra de cobre mantienen una postura firme en las ofertas de cobre Bare Bright, con sus coeficientes de precios frente al LME alcanzando brevemente un rango alto de 99% - 99,5%.

Sin embargo, los datos de seguimiento de transacciones reales de SMM muestran un claro estancamiento entre compradores y vendedores, con el verdadero centro de gravedad de las transacciones del mercado permaneciendo en un punto muerto en el rango de 98,5% - 99%.

¿Por qué las ofertas altas son difíciles de materializar? La clave reside en el punto de inflexión de la "sustituibilidad económica"

Para las empresas de procesamiento downstream, la ventaja central de la chatarra de cobre radica en su ventaja de precio sobre el cobre refinado (cátodo). Cuando el coeficiente de precios del cobre Bare Bright supera el 99% o incluso más, su costo real entregado con impuestos incluidos será esencialmente equiparable al del cobre refinado. Una vez que se pierde esta ventaja de precio, la sustituibilidad económica de la chatarra de cobre se reduce significativamente. Los compradores downstream naturalmente redirigirán sus adquisiciones hacia el cobre refinado, formando así un "techo" natural que suprime las ofertas altas de chatarra de cobre.

Resumen y perspectivas del mercado

En general, se espera que el "equilibrio ajustado entre oferta y demanda" en el mercado de chatarra de cobre de China, Japón y Corea persista a corto plazo, y el pulso entre la reticencia a vender upstream y el temor a los precios altos downstream se intensificará. En esta coyuntura crítica en la que los precios del cobre Bare Bright se acercan a la paridad con el cobre refinado, captar con precisión cada fluctuación de precios y cambio de coeficiente es crucial para las estrategias corporativas de compra y venta.