La «era nómada» del comercio de cobre reciclado

Con el giro integral de la política de Malasia y el aumento implícito de las barreras administrativas en Tailandia, la «edad de oro» del Sudeste Asiático como centro de tránsito global del cobre reciclado ha iniciado su cuenta regresiva.

Desde 2018, el comercio global de cobre reciclado ha entrado en una «era nómada» de alta volatilidad. En el contexto de las estrictas restricciones de China a las importaciones de residuos sólidos, el Sudeste Asiático cubrió rápidamente el vacío en la cadena de suministro global, aprovechando sus ventajas geográficas y una regulación inicial relativamente laxa. Sin embargo, esta prosperidad —construida sobre «valles regulatorios»— se está transformando gradualmente a medida que despierta la conciencia ambiental regional y cambia la lógica administrativa.

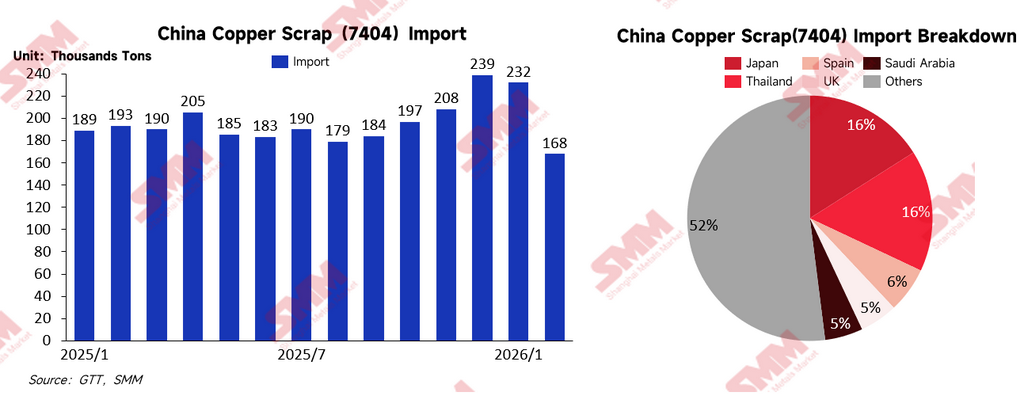

I. China: «Fuga de capacidad» en medio de una demanda en auge

Impulsada por las olas de las nuevas energías y la IA, la demanda de recursos de cobre en el sector manufacturero chino ha alcanzado niveles sin precedentes, superando con creces la capacidad de los sistemas de recuperación nacionales. Además, las estrictas «líneas rojas» de entrada establecidas por China se han convertido objetivamente en un catalizador clave para la reestructuración del mapa comercial del cobre reciclado en Asia, forzando la migración de la chatarra de baja ley hacia el Sudeste Asiático para su preprocesamiento.

Impulsada por la doble presión de los costos y el endurecimiento del cumplimiento normativo, la tendencia de trasladar capacidad a Tailandia, Indonesia y Vietnam es cada vez más prominente. En el futuro, a medida que se endurezcan las políticas de protección de recursos en los países exportadores, se espera que las importaciones chinas de cobre reciclado experimenten un cambio estructural de materias primas a cobre blíster y cobre anódico. Aunque los volúmenes físicos de importación podrían retroceder desde sus máximos, la posición de China como referente del mercado global de cobre reciclado sigue siendo indiscutible.

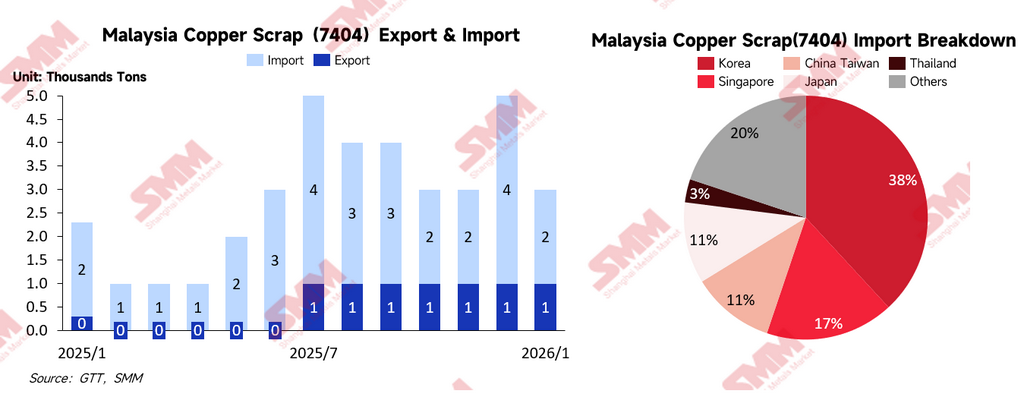

II. Malasia: De «centro de tránsito» a «zona de entrada de alto estándar»

Malasia fue en su momento el corazón del procesamiento de cobre reciclado en el Sudeste Asiático. Sin embargo, con la aplicación integral de los estándares SIRIM y el endurecimiento de los sistemas de auditoría in situ, el país ha completado efectivamente una «salida forzada» de las operaciones de desmantelamiento de baja gama. Actualmente, la orientación política de Malasia es clara: eliminar la capacidad de baja gama y retener el procesamiento de alto valor añadido. Si bien esta transición ha depurado el entorno industrial local, también ha obligado a las empresas con menor tolerancia a los costos de cumplimiento a migrar hacia Indonesia, Tailandia y Vietnam.

Cabe destacar que, debido a las limitaciones de los métodos estadísticos administrativos y a factores no estandarizados en las declaraciones comerciales, los datos oficiales de exportación de Malasia suelen mostrar un significativo «desajuste estadístico» con los volúmenes comerciales reales. Por ejemplo, las estadísticas mensuales de Malasia sobre exportaciones de cobre reciclado suelen rondar las mil toneladas, mientras que los registros aduaneros de China para importaciones desde Malasia frecuentemente superan las diez mil toneladas. Este fenómeno refleja la necesidad de una mayor granularidad en las estadísticas comerciales locales y sugiere que la compleja lógica de coordinación administrativa en el proceso de despacho ha interferido significativamente en la precisión de los datos oficiales.

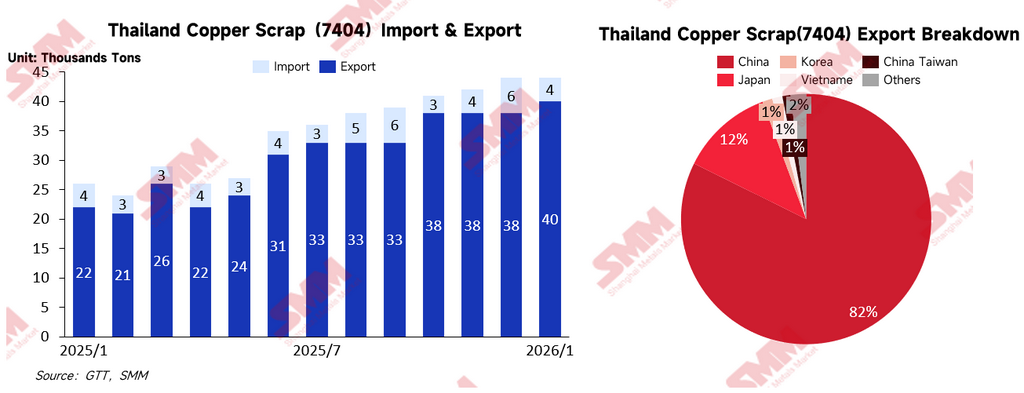

III. Tailandia: Un aumento de los «costos de coordinación administrativa»

Desde 2025, los volúmenes de importación y exportación de cobre reciclado de Tailandia han fluctuado significativamente, y el mercado ha percibido un endurecimiento de la política. Sin embargo, una investigación en profundidad revela que este «endurecimiento» no proviene enteramente de cambios en leyes explícitas, sino de una compleja fricción funcional interdepartamental.

Dado que las importaciones de cobre reciclado implican la verificación del IVA (Impuesto al Valor Agregado), existe un sutil desajuste entre el departamento de Aduanas (responsable de la supervisión fiscal) y el Ministerio de Industria (responsable de los permisos de producción y las emisiones ambientales) en cuanto a sus límites jurisdiccionales y objetivos de gestión. Los costos de esta coordinación interna —derivados de desacuerdos sobre la asignación de recursos administrativos y la interpretación de la aplicación normativa— se transfieren en última instancia a las empresas. Al reforzar las inspecciones ambientales y las revisiones de permisos, el Ministerio de Industria ha elevado efectivamente los «costos de fricción administrativa» para toda la industria. Para los comerciantes, esto es más desafiante que un endurecimiento explícito de la política, ya que genera una enorme incertidumbre, lo que reduce la eficiencia del despacho y debilita las expectativas de cumplimiento.

IV. Direcciones futuras del mercado

Ante la regulación de alta presión en el doble canal Malasia-Tailandia, ¿hacia dónde fluirá el cobre reciclado dentro del mercado asiático?

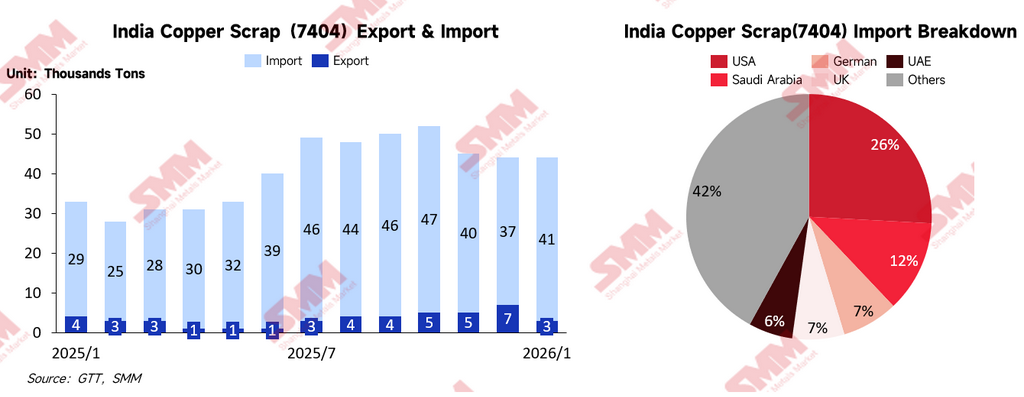

India: Un «laberinto complejo» de alto crecimiento

Como una de las economías de más rápido crecimiento del mundo, la explosiva demanda de cobre de India ha impulsado un aumento continuo en las importaciones de cobre reciclado. Sin embargo, los desafíos de India residen en su compleja burocracia, los volátiles estándares BIS y tasas de cumplimiento contractual relativamente bajas. Para los comerciantes que buscan un suministro estable, India sigue siendo un terreno de «alta recompensa, alto riesgo».

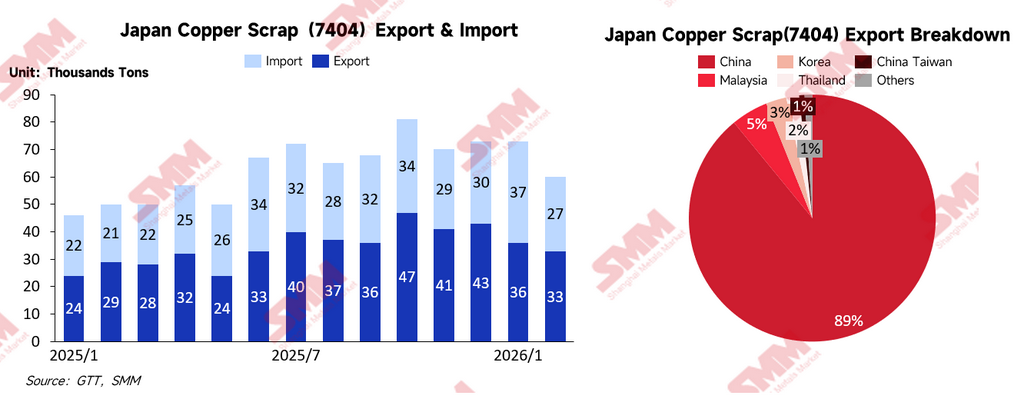

Japón: Un refugio de certidumbre

Como mercado maduro veterano, Japón ofrece un marco legal transparente. En comparación con el Sudeste Asiático, el riesgo de «zonas grises» o fricciones administrativas temporales es significativamente menor. Además, la tecnología de desmantelamiento de precisión de Japón y su alta credibilidad en cumplimiento han llevado a un redescubrimiento de su valor como «mercado estable» en medio de la incertidumbre del Sudeste Asiático.

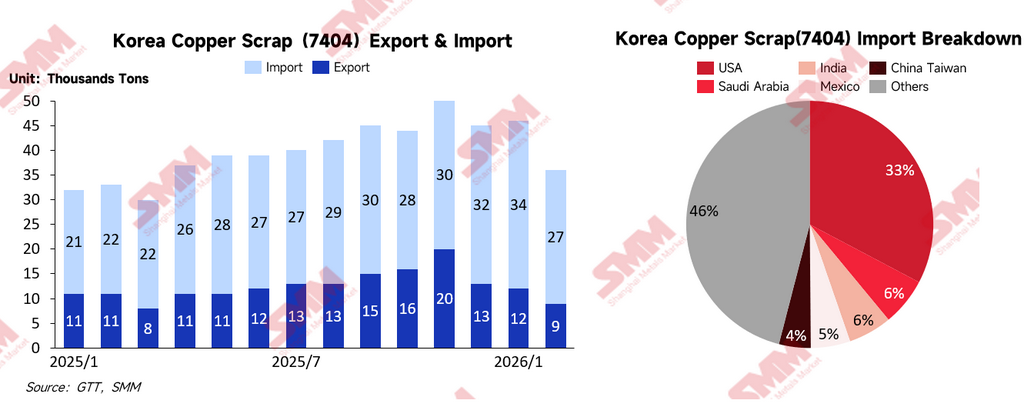

Corea del Sur: Un santuario de procesamiento con primas elevadas

Corea del Sur posee una industria de fundición madura y una base manufacturera aguas abajo (como plantas de láminas y barras de cobre). Con los precios globales del cobre manteniéndose altos, las empresas surcoreanas aguas abajo han demostrado una fuerte capacidad de absorción y poder competitivo de licitación para el cobre reciclado. Sin embargo, cabe señalar que las aduanas surcoreanas han intensificado recientemente la represión contra las exportaciones ilegales y el fraude fiscal para priorizar el suministro industrial nacional, elevando así el umbral para la reexportación.

Indonesia: Un océano azul emergente

La sólida base manufacturera de Indonesia y sus condiciones de entrada inicial relativamente favorables están atrayendo una inversión extranjera significativa. Sin embargo, un riesgo potencial es el «efecto imitación»: si Indonesia seguirá los pasos de Tailandia y Malasia endureciendo las políticas una vez que la industria alcance cierta escala. Esto sigue siendo un punto de alta vigilancia para los inversores.

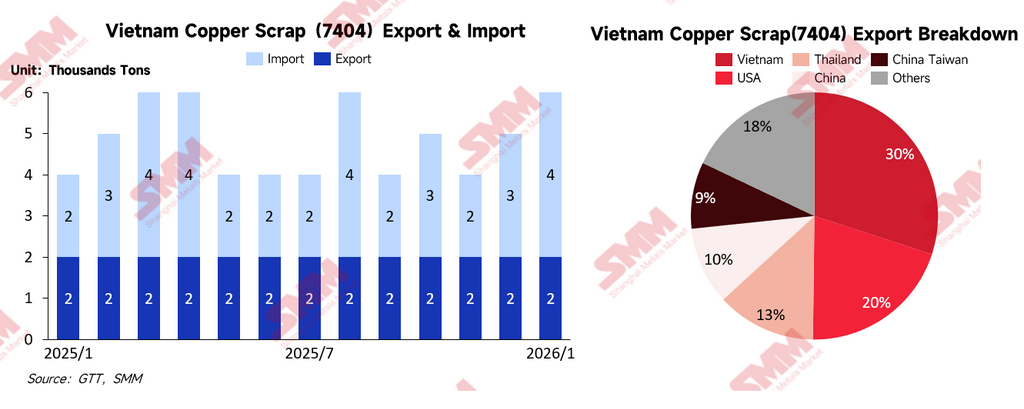

Vietnam: Control de importaciones mediante «documentos de sello rojo»

El núcleo de la regulación de Vietnam reside en los umbrales de permisos. Las importaciones de cobre reciclado requieren permisos emitidos por el gobierno, conocidos como «documentos de sello rojo», que vinculan estrictamente las cuotas de importación con la capacidad productiva real de la planta. Aunque algunos comerciantes continúan operando cooperando con «plantas autorizadas», la implementación del estándar ambiental QCVN 66:2024 ha llevado a una represión más estricta contra la práctica de «importar sin procesar», provocando el rápido colapso de este espacio gris.

Oriente Medio: El descuento geopolítico

Países como los EAU y Arabia Saudita han sido activos en el sector de metales reciclados, ofreciendo claras ventajas en costos energéticos. Sin embargo, afectados por la reciente crisis del Mar Rojo y la inestabilidad regional, la seguridad logística sigue siendo un cuello de botella ineludible. Además, las preocupaciones del mercado respecto a las tasas de cumplimiento contractual presentan obstáculos para que la región se convierta en un mercado principal a corto plazo.

V. Modelos de costos fiscales de los principales mercados asiáticos

En la reestructuración de la cadena de suministro global de cobre reciclado, las estructuras fiscales son determinantes clave de los flujos comerciales. Más allá de los costos explícitos de IVA y aranceles, las restricciones a la exportación y la eficiencia de los sistemas de crédito fiscal por insumos (ITC) son indicadores fundamentales. La siguiente tabla describe las estructuras fiscales para el cobre reciclado (SA 7404) en las principales naciones comerciales asiáticas, proporcionando una referencia para las empresas que buscan las rutas más económicas y conformes en medio de complejas maniobras políticas.

| Región |

IVA/GST/SST |

Arancel de importación |

Arancel de exportación |

|

China |

13 % |

0 % |

30 % |

|

Malasia |

10 % (SST) |

0 % |

10 % |

|

Tailandia |

7 % |

0 % |

10 % |

|

Vietnam |

8 % |

0 % |

22 % |

|

Indonesia |

11 % |

0 % |

5 % |

|

Corea |

10 % |

0 % |

0 % |

|

India |

18 % |

0 % |

0 % |

|

Japón |

10 % |

0 % |

0 % |

VI. Conclusión: De «buscar valles» a «profundizar el cumplimiento»

La historia migratoria del comercio de cobre reciclado en Asia es esencialmente una cuenta regresiva de dividendos políticos decrecientes. Las «zonas grises» del comercio están siendo desmanteladas sistemáticamente por una lógica administrativa cada vez más formalizada en todos los países. Ya sea el «empuje» de alto estándar de China, la fricción funcional de Tailandia, las auditorías fiscales de Corea del Sur o el endurecimiento regulatorio de Vietnam, todas las señales apuntan a un mismo mensaje: el comercio de cobre reciclado está pasando de una era de «crecimiento salvaje» a una era de «operación conforme a la normativa».

La competitividad central del mercado futuro ya no estará determinada por quién pueda encontrar la región con la supervisión más laxa, sino por quién pueda adaptarse e integrarse más rápidamente a la lógica administrativa y ambiental cada vez más estandarizada.