SMM 9 de abril:

Actualmente, los conflictos geopolíticos internacionales han experimentado fluctuaciones repetidas, y los precios de las materias primas también han registrado una volatilidad intensificada. ¿Cómo evolucionarán los precios del zinc en diferentes escenarios de conflicto geopolítico? ¿Qué variables deben monitorearse a corto plazo?

I. Vía macroeconómica: seguimiento estrecho de la dinámica "inflación-tasas de interés-dólar estadounidense"

1. Lógica de la tendencia bajo una desescalada del conflicto geopolítico:

Distensión del conflicto → enfriamiento de la aversión al riesgo → recuperación del apetito por riesgo en metales industriales → rebote de los precios del zinc con sesgo alcista a corto plazo.

Distensión del conflicto → enfriamiento de la inflación → reinicio de expectativas de recorte de tasas, debilitamiento del dólar → alcista para los precios del zinc.

2. Lógica de la tendencia bajo una escalada del conflicto geopolítico:

Escalada del conflicto → aumento de la aversión al riesgo → disminución del apetito por riesgo en metales industriales → precios del zinc bajo presión.

Escalada del conflicto → impulso al alza de los precios del petróleo, intensificación de las preocupaciones inflacionarias → fortalecimiento de las expectativas de subida de tasas, supresión del consumo → bajista para los precios del zinc.

II. Vía fundamental: seguimiento estrecho de "energía-mineral, transporte y producción de fundición-demanda"

1. Implicaciones fundamentales de la desescalada del conflicto geopolítico:

Transporte: El estrecho de Ormuz se reabre, el transporte marítimo se reanuda, los tiempos y costos de transporte disminuyen, el mineral de zinc de Oriente Medio fluye con normalidad, aumentan las entradas de concentrados de zinc a China, lo que respalda los TC, mientras que las fundiciones reponen materias primas, los costos disminuyen, la producción aumenta y los precios del zinc encuentran resistencia.

Costos: La distensión del conflicto geopolítico lleva a una normalización de los precios energéticos, una disminución de los costos de producción y transporte de concentrados de zinc fuera de China, un aumento de los beneficios de las mineras y un incremento de la producción. Dado que los costos de electricidad representan aproximadamente entre el 30% y el 40% de los costos de las fundiciones, y que las fundiciones en el sudeste asiático, Europa y otras regiones fuera de China dependen en gran medida de las importaciones energéticas, la distensión de los conflictos alivia la presión sobre los costos eléctricos y el suministro, reduciendo el riesgo de recortes de producción en las fundiciones. El aumento general de la oferta ejerce cierta presión a la baja sobre los precios del zinc.

Consumo: Tras la distensión del conflicto, la presión de la desaceleración económica global disminuye, las exportaciones de chapa galvanizada de China a Oriente Medio (que representan aproximadamente el 15% de las exportaciones totales de China) aumentan y los pedidos de exportación mejoran. Además, se lanzan planes de reconstrucción posteriores a la resolución del conflicto, aumenta el consumo en infraestructura y otros sectores, impulsando la mejora del consumo de zinc y respaldando sus precios. 2. Análisis fundamental bajo una escalada del conflicto geopolítico:

Esencialmente lo opuesto a la desescalada, el lado de la oferta experimentaría un aumento drástico de las presiones de transporte y costos. El transporte y la producción de minerales fuera de China se verían interrumpidos, con minerales de Oriente Medio bloqueados y minas fuera de China enfrentando escasez energética, lo que podría provocar recortes o paradas de producción por falta de combustible. Mientras tanto, los costos de las fundiciones se dispararían. Si el conflicto persistiera, las fundiciones en Japón, Corea del Sur, India, Europa y otras regiones enfrentarían presiones por escasez energética. Además, el suministro de mineral como materia prima también se vería restringido, los TC seguirían cayendo y las fundiciones podrían recortar o detener la producción. Los nuevos proyectos planificados también se retrasarían. Bajo la estrechez de la oferta y los bajos inventarios en el LME, los riesgos estructurales aumentarían y el soporte de los precios del zinc se fortalecería. Sin embargo, el lado del consumo estaría claramente bajo presión, con crecientes presiones de estanflación global y desaceleración del crecimiento del consumo, ejerciendo presión sobre los precios del zinc.

III. En general, las áreas clave que requieren especial atención para el zinc actualmente son:

Los conflictos geopolíticos fluctuaron con frecuencia, el sentimiento macroeconómico cambió rápidamente, ampliando el rango de fluctuación de los precios del zinc. Se debe prestar atención a los cambios en los conflictos geopolíticos.

Envíos de concentrado de zinc desde Australia tras tifones e inundaciones, y el volumen de entradas de concentrado de zinc de Oriente Medio tras la breve apertura del Estrecho de Ormuz: El transporte en Australia ha vuelto a la normalidad y los concentrados de zinc han salido de Oriente Medio dentro del mes, pero el volumen y las condiciones de envío posteriores aún requieren atención. Además, la implementación específica de los estándares de importación de mineral importado aún necesita seguimiento.

Rentabilidad y producción de minas y fundiciones en el extranjero ante el aumento de los costes energéticos: Aunque no hay noticias confirmadas de minas que reduzcan o detengan la producción por escasez energética, al precio actual del zinc en la LME cercano a 3.300 $/t, algunas minas pequeñas enfrentan una presión significativa en sus costes globales. El aumento de los costes energéticos sin duda presiona la liberación de producción minera. Combinado con eventos de fuerza mayor y la disminución de las leyes del mineral bruto, se espera que la producción minera en el extranjero enfrente riesgos de caída interanual dentro del año. En cuanto a la fundición, el suministro de materias primas de las fundiciones en el extranjero se basa principalmente en contratos a largo plazo, pero la presión sobre las materias primas también aumenta ante las expectativas de recortes de producción. Mientras tanto, los precios de la electricidad han subido y la presión de costes se ha incrementado. Recientemente, las fundiciones de zinc Auby y Budel de Nyrstar realizaron mantenimiento, presionando la producción de fundición europea. De cara al futuro, las condiciones de producción de las fundiciones en Japón, Corea del Sur, India y otras regiones aún requieren seguimiento.

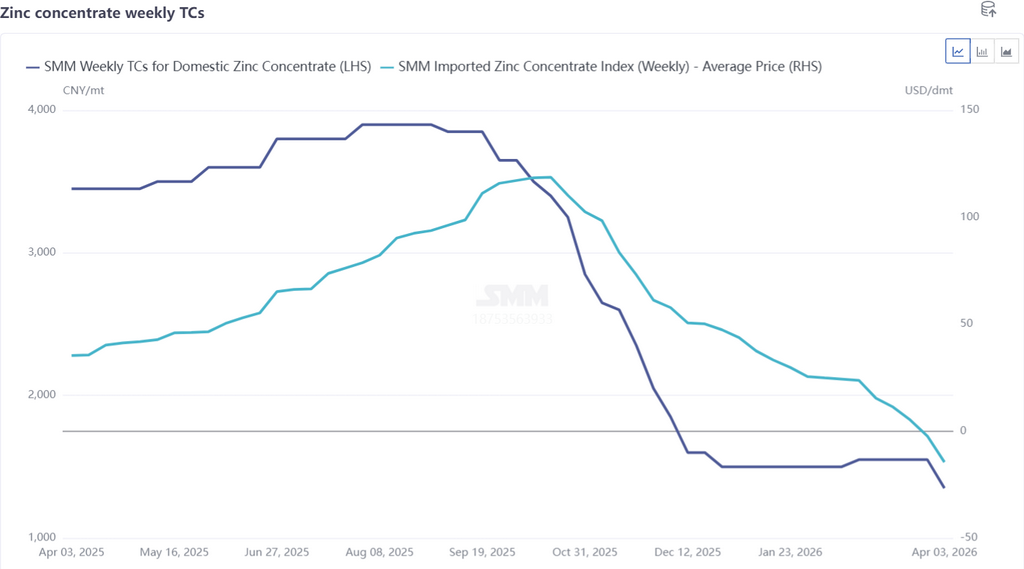

Fortalecimiento de las expectativas de caída del TC: Hasta el 3 de abril, el TC semanal de mineral importado de SMM había caído a -12,22 $/tms. Mientras tanto, respaldadas por los beneficios de subproductos, se espera que la producción de las fundiciones nacionales en abril aún aumente, impulsando una fuerte demanda de mineral. Las empresas se apresuraron principalmente a comprar mineral nacional, y el TC semanal del mineral nacional se redujo a 1.350 yuanes/t en contenido metálico. En el contexto de materias primas ajustadas, se debe prestar atención al avance del mantenimiento de las fundiciones nacionales. Si las fundiciones realizan mantenimiento concentrado y recortes de producción, esto reforzaría el soporte del TC, mientras que la reducción de la oferta proporcionaría impulso alcista a los precios del zinc.

Cambios en los inventarios: Los inventarios de la LME en niveles bajos y los inventarios sociales de China en niveles altos mantienen un tira y afloja. Actualmente, los inventarios de la LME se sitúan en un nivel bajo de alrededor de 110.000 t. Junto con las preocupaciones por recortes de producción de fundiciones en el extranjero, los warrants cancelados llegaron a dispararse un 300%. Aunque aún no se ha observado una reducción significativa de inventarios, los riesgos estructurales en la LME siguen siendo motivo de preocupación. En China, la producción de las fundiciones se mantuvo en niveles altos mientras el consumo downstream no cumplió las expectativas. Los inventarios sociales se redujeron brevemente antes de volver a acumularse por encima de 250.000 t. Si el consumo no mejora más, será difícil reducir los inventarios.

En general, dadas las frecuentes reversiones en el sentimiento macroeconómico y la ampliación del rango de fluctuación de los precios del zinc, en cuanto a los fundamentos, los precios del zinc cuentan con un soporte de piso relativamente sólido, pero no es aconsejable tomar posiciones unidireccionales. Se debe prestar atención a posibles cambios en las contradicciones centrales del mercado en cualquier momento.

Aviso sobre la fuente de datos: Los datos distintos a la información disponible públicamente son derivados por SMM con base en información pública, comunicación de mercado y los modelos de base de datos interna de SMM, y son solo para referencia, sin constituir asesoramiento para la toma de decisiones.