Noticias SMM, 7 de abril:

En el primer trimestre de 2026, el mercado chino de plomo secundario atravesó turbulencias en medio de los efectos vacacionales y las dificultades del sector. Tras una fuerte caída de la producción de más de 140.000 mt en febrero, el mercado experimentó un repunte de recuperación posvacacional en marzo, pero la recuperación no alcanzó las expectativas, con el sector sumido en la doble restricción de "presión sobre los márgenes y escasez de materias primas". De cara a abril, aunque se espera que las grandes fundiciones reanuden la producción de forma concentrada, las preocupaciones por la debilidad de la demanda en temporada baja, combinadas con las entradas de plomo importado, podrían reducir significativamente las ganancias de producción. Se debe prestar especial atención a los planes de mantenimiento y parada de producción de las grandes fundiciones del este de China.

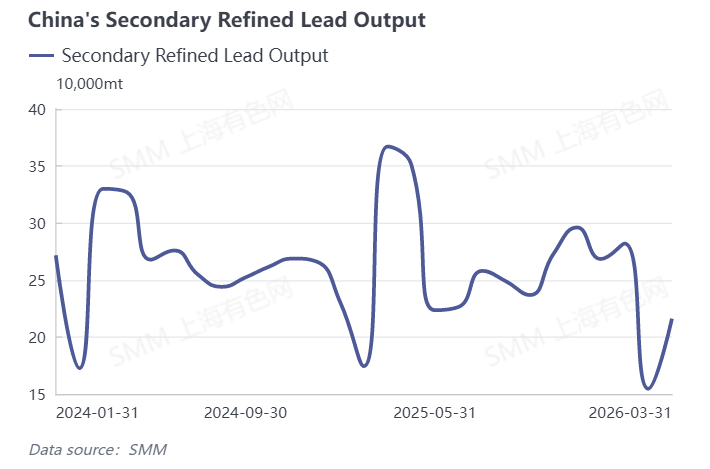

I. Datos de producción de marzo: repunte significativo intermensual, fuerte caída interanual

Los últimos datos mostraron que la producción de plomo secundario en China logró un crecimiento de recuperación esperado en marzo de 2026, con un aumento del 27,75% intermensual, pero debido a una base elevada y la atonía del sector, disminuyó significativamente un 36,17% interanual. Dentro de esto, la producción de plomo refinado secundario aumentó un 39,83% intermensual y cayó un 41,11% interanual.

Factores clave detrás del repunte de producción en marzo:

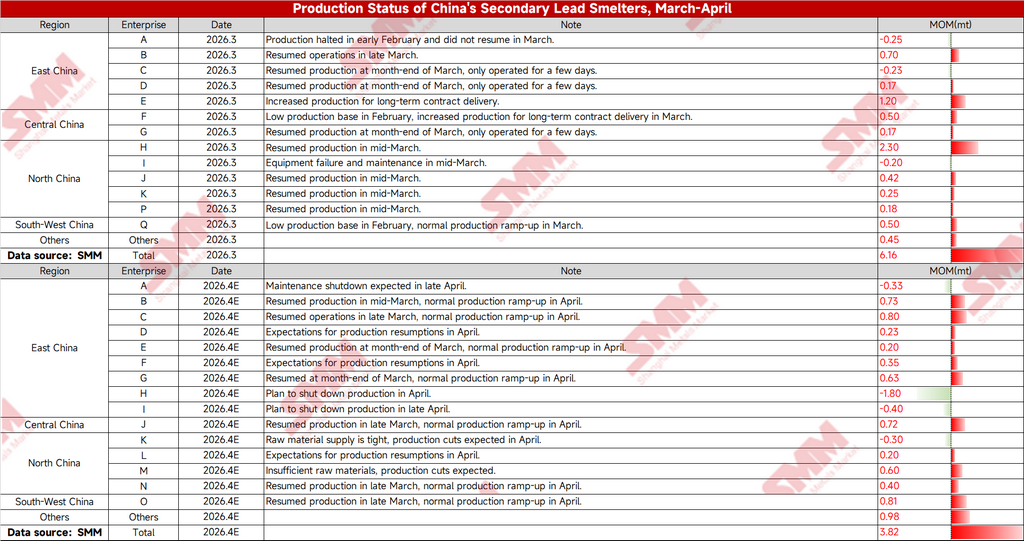

(1) Reanudaciones concentradas de producción posvacacional: Tras el Festival de los Faroles, los trabajadores regresaron gradualmente a sus puestos. Combinado con la base ultrabaja de febrero, las fundiciones en las principales regiones productoras como Jiangsu, Henan y Mongolia Interior comenzaron a reanudar la producción de forma concentrada desde mediados a finales de marzo, constituyendo el motor principal del repunte productivo.

(2) Impulso por inventarios y pedidos: Las empresas de baterías aguas abajo reanudaron lentamente sus operaciones tras las vacaciones y comenzaron a digerir el inventario de lingotes de plomo acumulado antes del período vacacional. Algunas empresas de plomo secundario se vieron obligadas a elevar sus tasas de operación para cumplir con las obligaciones de contratos a largo plazo y garantizar las entregas.

(3) Alivio de las restricciones de materias primas: El mercado de reciclaje de baterías usadas se recuperó gradualmente junto con la reanudación laboral, el inventario de materias primas de las fundiciones recibió cierta reposición, y la situación de escasez persistente de materias primas mejoró en cierta medida.

Contradicciones centrales que limitan el impulso de recuperación en marzo:

(1) Pérdidas sostenidas: Los precios de las baterías usadas se mantuvieron elevados en marzo, mientras que los precios del plomo permanecieron deprimidos. Los valores teóricos de pérdidas y ganancias para las grandes empresas se mantuvieron en territorio negativo, con las pequeñas y medianas empresas sufriendo pérdidas aún mayores, lo que suprimió severamente la disposición de las empresas a aumentar proactivamente la producción.

(2) Escasez de materias primas: Los recicladores de baterías usadas tardaron en reanudar operaciones, y el sentimiento de retención de ventas fue fuerte. El suministro de materias primas no se había recuperado completamente, convirtiéndose en un cuello de botella clave que limitaba la mejora de las tasas de operación. (3) Recuperación lenta de la demanda: El sector de baterías aguas abajo registró una demanda general débil, un desestocaje lento de productos terminados, y las compras de lingotes de plomo estuvieron impulsadas principalmente por la demanda rígida. La disposición de compra fue inferior a la del mismo período de años anteriores, dificultando la formación de un soporte sólido.

II. Perspectivas de abril: incremento esperado de 38.000 mt, entrega real en duda

1. Factor alcista: Las reanudaciones de producción en grandes fundiciones aportarán oferta incremental

Se espera que la producción de plomo refinado secundario en abril aumente 38.000 mt intermensuales. El principal soporte proviene del lado de la capacidad: múltiples grandes fundiciones de plomo secundario en el norte, este y noroeste de China planean reanudar la producción de forma concentrada desde finales de marzo hasta principios de abril, liberando una considerable capacidad incremental.

2. Factores bajistas: Triple presión por mantenimiento, oferta y demanda

Compensación de capacidad: Algunas grandes fundiciones del este de China tienen programadas paradas de mantenimiento rutinario durante el mismo período, compensando parcialmente la nueva producción.

Oferta abundante: Los lingotes de plomo importados continuaron fluyendo hacia el mercado chino, manteniendo un patrón general de oferta holgada de plomo y comprimiendo el espacio de producción de las fundiciones nacionales.

Debilitamiento de la demanda: Se acerca la temporada baja de consumo tradicional, y se espera que las tasas de operación de las empresas de baterías aguas abajo y su disposición a comprar lingotes de plomo disminuyan. Si la demanda continúa debilitándose, socavará directamente el entusiasmo productivo de las fundiciones, y el incremento real de producción en abril quedará por debajo de la expectativa de 38.000 mt.

III. Resumen del mercado

El repunte intermensual de la producción de plomo secundario en marzo fue un resultado inevitable de las reanudaciones de producción posvacacionales, pero la significativa caída interanual reveló los desafíos profundos del sector. En abril, el mercado se verá atrapado en una pugna entre "reanudaciones de producción en grandes fundiciones" y "debilitamiento de la demanda en temporada baja más el impacto del plomo importado". En un contexto donde los márgenes aún no son positivos, las materias primas aún no se han flexibilizado y la demanda aún no se ha recuperado, es improbable que cambie el patrón de "recuperación débil" del sector. Se espera que la producción de abril mantenga una tendencia alcista, pero el grado en que se materialice la producción incremental requiere una atención estrecha al desempeño real de la demanda aguas abajo.