El 2 de abril de 2026, la última proclamación presidencial emitida por la Casa Blanca marcó la entrada de la política comercial estadounidense del acero en la «Versión 2.0». Esta política no es una simple «repetición de subidas arancelarias», sino un ajuste estratégico preciso: en el lado de las materias primas, bloquea los recursos importados de gama baja mediante tributación sobre el valor total y trazabilidad de «melt and pour»; en el lado de los productos terminados, alivia la inflación de costos manufactureros mediante reducciones arancelarias estructurales. Estados Unidos intenta utilizar esta combinación de medidas para forzar el retorno de la cadena de suministro global al acero producido en el país.

Análisis en profundidad de la política: el «telón de acero» sobre las materias primas se mantiene y tapa las vías de evasión

Para los productos siderúrgicos primarios, el arancel elevado del 50% ya era una política vigente; el cambio incremental central de esta proclamación radica en «cerrar lagunas en todas las direcciones».

- Tributación sobre el valor total y ajuste de la base imponible: La proclamación aclara que los productos de acero puro, como palanquillas, bobinas y placas (Anexo I-A), mantendrán un arancel del 50%. Lo más contundente es el cambio en la base imponible: pasa del «precio CIF declarado» al «precio realmente pagado». Esto cierra por completo la vía de evasión arancelaria mediante la subdeclaración del valor de la carga a través de transacciones entre partes vinculadas, garantizando que la carga fiscal del 50% recaiga plenamente sobre las materias primas importadas.

- Trazabilidad definitiva de «melt and pour»: El artículo 20 de la proclamación otorga a la Oficina de Aduanas y Protección Fronteriza (CBP) facultades de aplicación penetrantes. Esto significa que, aunque el laminado en frío o el recubrimiento se realicen en el Sudeste Asiático, mientras el acero líquido original proceda de un país no exento, se aplicará estrictamente una tasa arancelaria del 50%. Esto declara el fin del modelo de «recursos asiáticos + blanqueo de origen en el Sudeste Asiático».

Previsión del equilibrio interno en EE. UU.: cubrir con precisión la brecha de gama baja, sin temor a sobrecapacidad

SMM considera que la lógica detrás de la reanudación de la producción de las acerías estadounidenses no es una expansión ciega, sino una sustitución precisa de los recursos importados de gama baja.

- La verdadera lógica de cubrir la gama baja: EE. UU. es un mercado autosuficiente en acero de alta gama (como acero de alta resistencia y chapas para automoción), mientras que los materiales básicos de gama baja (palanquillas, bobinas comerciales) han dependido durante mucho tiempo de suministros baratos del exterior. Con el arancel del 50% bloqueando las vías de importación, las acerías nacionales afrontan una excelente ventana para recuperar el mercado de gama baja.

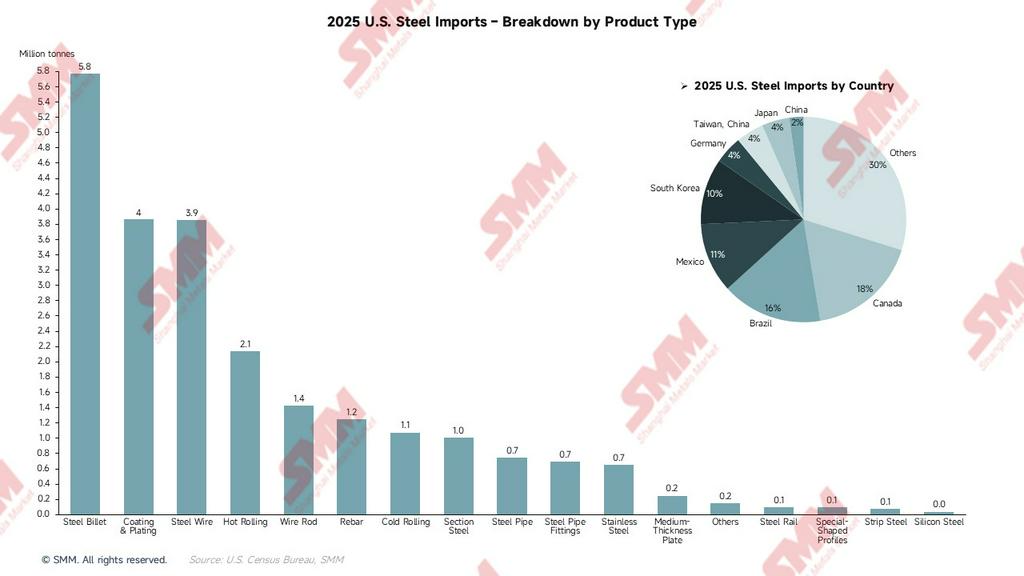

- Contracción de las importaciones y aumento de la utilización de capacidad: En 2025, las importaciones de acero de EE. UU. fueron de aproximadamente 23,2 millones de toneladas, de las cuales los recursos procedentes de países no exentos representaron cerca del 70% (unos 16,2 millones de toneladas). A medida que estos recursos pierdan competitividad por costos, se espera que las importaciones totales en 2026 se contraigan alrededor de un 25%.

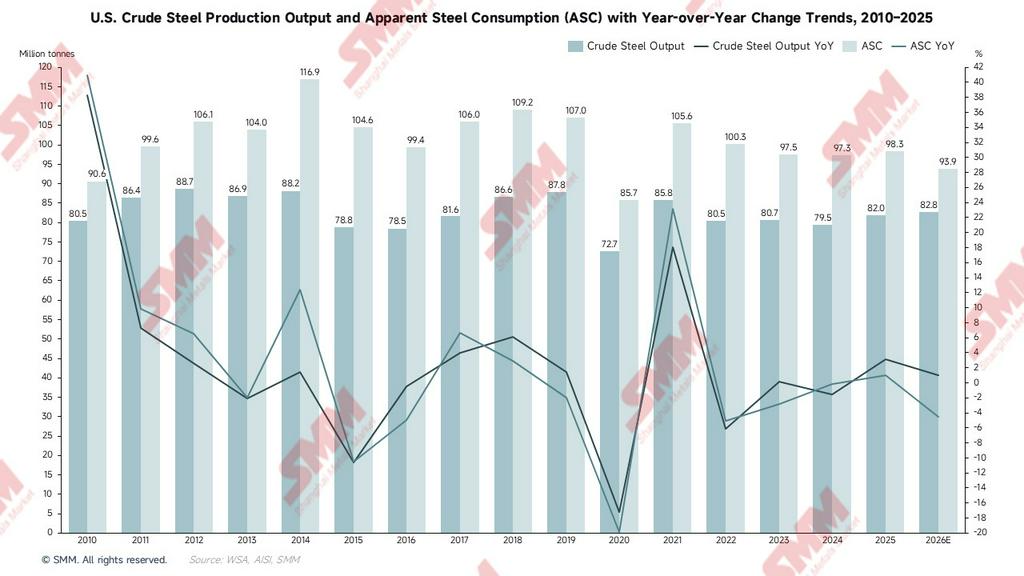

- Perspectiva de utilización de capacidad: Actualmente, la utilización de capacidad en EE. UU. ronda el 77,2%, todavía por debajo del objetivo de seguridad del 80%. La reanudación de la producción nacional cubrirá con precisión el vacío dejado por la reducción de las importaciones. Dado que este incremento consiste en «llenar un vacío» y no en «crear volumen», es muy probable que no se materialice la sobrecapacidad de materiales de gama baja temida por el mercado, y que la oferta y la demanda mantengan un equilibrio ajustado.

Bajo el arancel del 50%, los materiales de gama baja procedentes de países no exentos como Brasil, Corea del Sur y Vietnam perderán por completo su competitividad. Se prevé que las importaciones totales de EE. UU. en 2026 caigan alrededor de un 25%, y que la brecha restante sea absorbida por la capacidad nacional. Al mismo tiempo, las importaciones se reducirán drásticamente, quedando solo los recursos de Canadá y México (bajo el acuerdo USMCA) y del Reino Unido, que disfrutan de una tasa arancelaria preferencial del 25%.

Producción de acero bruto: anclar la línea de seguridad del 80% para una cobertura dirigida

Los gráficos muestran que la utilización actual de capacidad en EE. UU. es de aproximadamente el 77,2%, por lo que aún hay margen para alcanzar el objetivo de seguridad del 80%. SMM considera que la lógica de la reanudación de la producción entre las acerías con capital estadounidense no es una expansión ciega, sino una «sustitución de existencias» de recursos importados de gama baja. El posicionamiento de la capacidad de EE. UU. se inclina de forma inherente hacia la gama alta; en el pasado, las acerías nacionales estaban en desventaja en la competencia del mercado de materiales de gama baja por razones de costo.

El «cierre de lagunas de valor» del arancel aplana por la fuerza la diferencia de precios entre los mercados interno y externo, brindando una excelente oportunidad para que las acerías estadounidenses reactiven capacidad ociosa y produzcan bobinas laminadas en caliente de carbono simple, alambrón y palanquillas. La reanudación de la producción nacional busca «recuperar terreno perdido» y, con toda probabilidad, cubrirá la brecha en materiales de gama baja. Por tanto, no aparecerá la «sobrecapacidad de materiales de gama baja» temida por el mercado, y el aumento de la producción formará una sustitución de cobertura precisa frente a la caída de las importaciones.

Lado del consumo: el juego entre la reducción arancelaria estructural y la «traslación de costos»

El «lado suave» de esta política se refleja en la optimización de las tasas arancelarias para los productos terminados aguas abajo, con el objetivo de compensar los elevados costos de las materias primas nacionales. Las fuertes reducciones arancelarias en el lado de los productos terminados incluyen:

- Productos de bajo contenido: Los productos con un contenido metálico <15% verán cancelado directamente el arancel del 50% (reducido al 0%).

- Equipos industriales y de red eléctrica: La tasa arancelaria se reduce al 15%.

- Incentivo al «acero estadounidense»: Si los productos derivados utilizan acero fundido en EE. UU., el arancel será de solo el 10%.

Esta reducción arancelaria estructural aliviará eficazmente la «ansiedad por las materias primas» en las industrias automotriz y de infraestructura. Aunque el arancel del 50% sobre las materias primas eleva el piso de precios, lo que lleva a prever una caída del 4,5% en el consumo aparente en 2026, la liberación de presión de costos en el extremo manufacturero aguas abajo dota al mercado de una mayor resistencia al riesgo y resiliencia.

Reacciones en cadena en los mercados exteriores: el «desbordamiento secundario» de los flujos globales

Debemos prestar atención a dónde irán las decenas de millones de toneladas de acero originalmente destinadas a EE. UU. después de que el mercado estadounidense «cierre sus puertas»:

- «Desbordamiento» de recursos globales: En 2025, entre los principales países exportadores a EE. UU., Canadá y México representaron alrededor del 30%, y el 70% restante de los recursos (unos 16,5 millones de toneladas) procedía de Brasil, Corea del Sur, Vietnam, Japón, etc. Los recursos asiáticos (China, Japón, Corea del Sur, India, Vietnam) y brasileños que originalmente se dirigían a Houston o al puerto de Long Beach se verán obligados a inundar otros mercados. Esto hará que los precios del acero en esas regiones enfrenten una fuerte presión bajista.

- «Friend-shoring» de las cadenas de suministro: Solo países como el Reino Unido, que han obtenido exenciones específicas (artículos 2b/3b de la proclamación, con tasas del 25% o 15%), podrán mantener exportaciones a EE. UU. En el futuro, el comercio de acero ya no dependerá del costo, sino de si el «lugar de fundición» figura en la lista política de exenciones.

- Comercio de derivados bloqueado: El artículo 11 de la proclamación autoriza al Departamento de Comercio a añadir variedades restringidas en cualquier momento en función de conductas de elusión. Esto significa que los productos siderúrgicos aguas abajo (como sujetadores y pequeñas piezas estructurales) también afrontarán costos de entrada extremadamente altos.

Consecuencias futuras y advertencias: riesgos potenciales que no pueden ignorarse

- Riesgo de transmisión inflacionaria: A pesar de la reducción arancelaria sobre los productos terminados, el arancel del 50% sobre las materias primas seguirá elevando los costos industriales generales en EE. UU., provocando aumentos generalizados de precios en la construcción, la maquinaria de construcción y los bienes de consumo duradero, lo que podría amenazar los objetivos de inflación de la Reserva Federal.

- Represalias comerciales y reacciones en cadena: Medidas unilaterales tan drásticas tienen una alta probabilidad de desencadenar represalias comerciales en el marco de la OMC. Socios comerciales gravemente afectados, como la UE, Corea del Sur y Brasil, podrían lanzar contramedidas contra las exportaciones estadounidenses de automóviles y productos agrícolas.

- Riesgo de investigaciones por «blanqueo de origen»: Los importadores deben prestar gran atención al artículo 20 de la proclamación. En el futuro, la CBP adoptará una intensidad de inspección similar a la de la «Ley de Prevención del Trabajo Forzoso», realizando trazabilidad nacional de «melt and pour» para cada tonelada de acero que llegue. Una vez detectada una declaración falsa, no solo afrontarán aranceles elevados, sino también el riesgo de una investigación penal.

Conclusión

La proclamación de la Casa Blanca de abril de 2026 marca la entrada de la Sección 232 de EE. UU. en una etapa de «reconfiguración gravitacional». Mediante la estrategia de «bloquear las materias primas, liberar el lado de los productos terminados e inducir las compras nacionales», EE. UU. está alterando por la fuerza los flujos globales de acero. La reducción de las importaciones obligará con precisión al aumento de la producción nacional de gama baja, logrando una tasa de utilización de capacidad más cercana al 80%; mientras tanto, los costos sistémicos generados por este ajuste estructural acabarán siendo compartidos conjuntamente por la cadena de suministro global y el lado del consumo estadounidense.

![[SMM HRC Volumen diario de negociación] Las transacciones al contado se mueven lateralmente](https://imgqn.smm.cn/usercenter/SEwWP20251217171716.jpg)