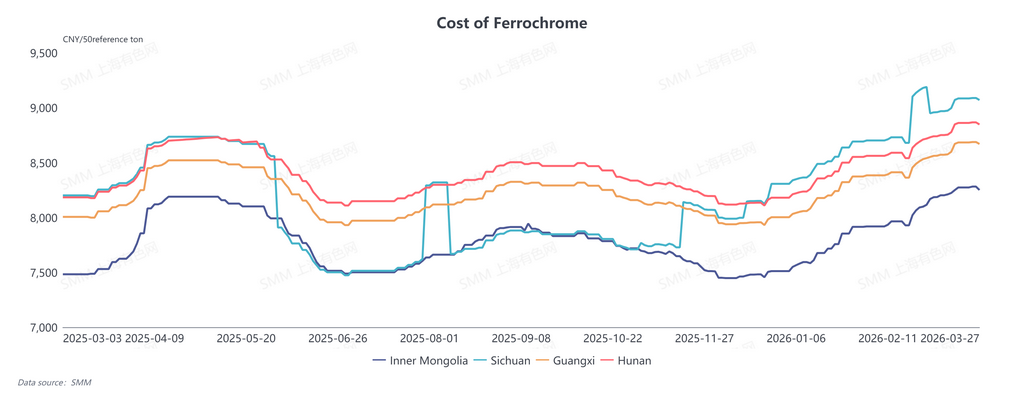

Al 31 de marzo, los precios minoristas del ferrocromo se mantuvieron estables. En Mongolia Interior, las cotizaciones se situaron en 8.600–8.700 yuanes por tonelada base al 50 %, mientras que en Sichuan fueron de 8.650–8.800 yuanes por tonelada base al 50 %, con un alza intermensual de 100 yuanes. La diferencia de precios entre el norte y el sur se redujo, aunque la brecha entre los precios minoristas y los de contratos a largo plazo siguió siendo notable. Ante la presión alcista de los costos por los elevados precios del mineral de cromo, la mayoría de los productores de ferrocromo han programado recientemente mantenimientos y recortes de producción. Se espera que, en perspectiva, la relación entre oferta y demanda del ferrocromo se ajuste gradualmente hacia un equilibrio ajustado.

1. Los costos siguen subiendo y provocan una inversión de precios

En la actualidad, el costo al contado del ferrocromo en Mongolia Interior ha alcanzado los 8.320 yuanes por tonelada base al 50 %, y el costo medio en el sur de China llegó a 8.876 yuanes por tonelada base al 50 %, un aumento intermensual del 3,75 %. Por un lado, las continuas subidas del precio del mineral de cromo como materia prima han impulsado los costos; por otro, los frecuentes ajustes de las políticas eléctricas han intensificado la presión de los costos de electricidad.

Mineral de cromo

Tras las vacaciones, los precios de futuros y al contado del mineral de cromo han seguido subiendo. Los conflictos geopolíticos en Oriente Medio impulsaron los precios del combustible y las tarifas de flete marítimo, y algunas navieras impusieron recargos de guerra, elevando significativamente los costos de importación del mineral de cromo, mientras que las cotizaciones de futuros en el exterior mantuvieron una tendencia alcista sostenida. El mineral fino sudafricano se cotizó en 318 USD/tonelada, y el mineral fino turco superó los 400 USD/tonelada. Al mismo tiempo, ya se han agotado las existencias de bajo precio de periodos anteriores. En un contexto de altos costos de recepción, los comerciantes nacionales mantienen una fuerte postura de sostén y tanteo al alza, lo que mantiene los precios al contado del mineral de cromo en niveles elevados.

Electricidad

Los ajustes de política han elevado los costos de electricidad para los productores de ferrocromo. En el sur de China (por ejemplo, Guizhou), las tarifas eléctricas subieron entre 0,08 y 0,12 yuanes por kWh, lo que incrementó los costos en casi 400 yuanes; en el norte de China (Mongolia Interior), el precio de liquidación de la electricidad aumentó 0,02 yuanes por kWh, elevando los costos en casi 100 yuanes. La reducción de los márgenes de beneficio ha colocado a las empresas de ferrocromo en el dilema de una inversión entre costos y precios.

2. Alta programación de producción aguas abajo, pero liberación limitada de la demanda

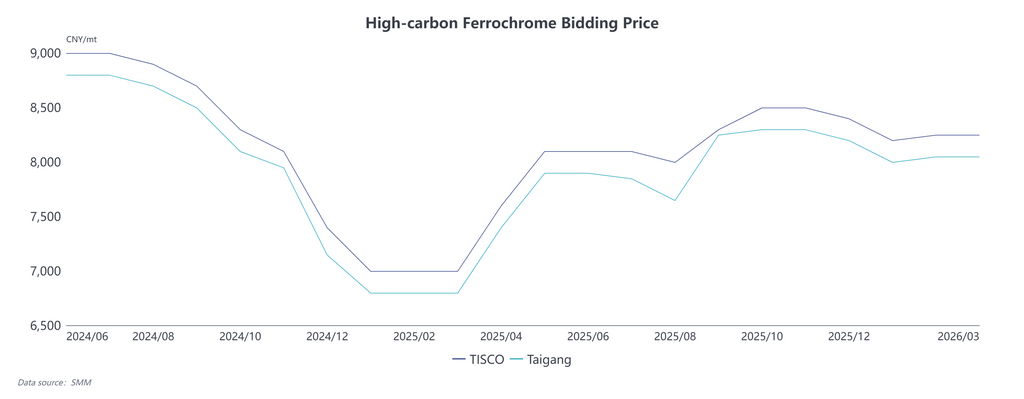

Según las estadísticas de SMM, la producción de acero inoxidable en marzo de 2026 se disparó un 44,65 % intermensual, generando una demanda de ferrocromo de aproximadamente 617.500 toneladas metálicas. Aunque la programación de producción repuntó hasta máximos históricos, la actividad de compra de las acerías aguas abajo fue moderada, ya que la mayoría consumió inventarios de materias primas acumulados antes de las vacaciones, lo que se tradujo en un débil ánimo de consulta y transacción en el mercado del ferrocromo. Al mismo tiempo, las principales acerías fijaron sin cambios sus precios de licitación de acero de marzo en 9.245 yuanes por tonelada base al 50 % respecto al mes anterior, por debajo de las expectativas alcistas en plena temporada alta tradicional de consumo de «marzo dorado, abril plateado». Los participantes del mercado carecieron de confianza, lo que llevó a un desempeño general débil durante el mes.

3. Los planes de mantenimiento del sector endurecerán la oferta futura

El 20 de marzo, Tsingshan y TISCO anunciaron sus precios de compra por licitación para abril de 2026 del ferrocromo de alto carbono en 8.395 yuanes y 8.195 yuanes por tonelada base al 50 %, respectivamente, 150 yuanes por encima de marzo, pero por debajo de las previsiones alcistas previas del mercado. La amplia diferencia entre los precios minoristas y los de contratos a largo plazo debilitó la confianza del mercado. Sumado a las fuertes pérdidas derivadas del alza de los costos, el sector celebró reuniones para debatir contramedidas. Algunos productores anunciaron planes de mantenimiento y reducción de producción, lo que significa que la producción china de ferrocromo de alto carbono probablemente disminuirá en abril.

En los mercados internacionales, las negociaciones sobre la política temporal de precios de la electricidad de Sudáfrica se han estancado. El importante productor de cromo Glencore afirmó que las condiciones contractuales no son viables, lo que ha limitado la reanudación efectiva de la producción local de ferrocromo. Los datos de la Aduana de China mostraron que China importó 265.100 toneladas de ferrocromo de alto carbono entre enero y febrero de 2026, un 51,6 % menos interanual. Hará falta tiempo para que las importaciones de ferrocromo vuelvan a los niveles históricos medios, por lo que su impacto en el mercado interno seguirá siendo limitado a corto plazo, y se espera que las importaciones continúen bajas.

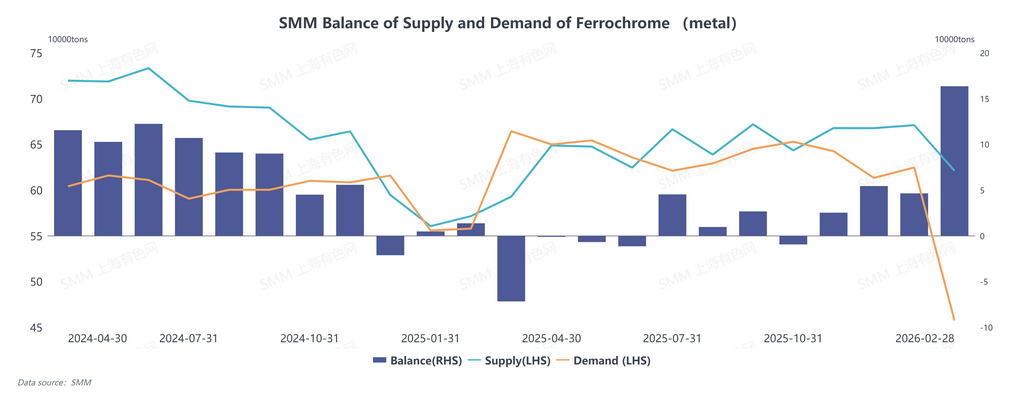

En general, aunque el acero inoxidable aguas abajo mantiene una alta programación de producción, la oferta de ferrocromo se encamina a estrecharse. Se prevé que la relación entre oferta y demanda de ferrocromo en China pase gradualmente de un superávit en torno a la Fiesta de la Primavera a un equilibrio ajustado.