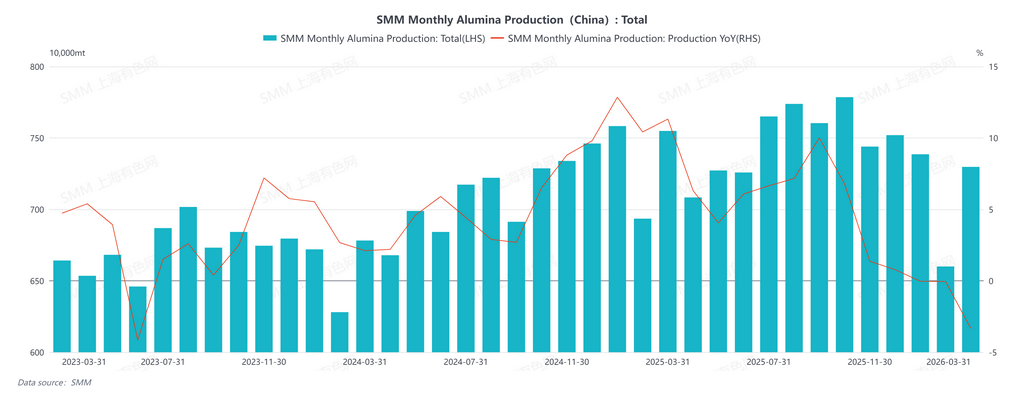

SMM, 31 de marzo –

En marzo de 2026, la producción de alúmina de grado metalúrgico de China aumentó un 10,56 % intermensual, pero cayó un 3,33 % interanual. Desde la perspectiva de la capacidad, al cierre de marzo, la capacidad instalada nacional se situó en aproximadamente 113,22 millones de toneladas, con cierto crecimiento impulsado por la puesta en marcha gradual de nuevos proyectos de alúmina en Guangxi. Sin embargo, la capacidad operativa disminuyó un 2,1 % intermensual y un 8,7 % interanual. Aunque entraron en funcionamiento nuevos proyectos, a finales de marzo seguían en fase de producción de prueba y no aportaron una producción efectiva, lo que provocó una caída de la tasa general de operación.

Desde la estructura de producción, la producción total de marzo aumentó frente a febrero, pero la producción diaria media descendió. Las principales razones son las siguientes: por un lado, varias empresas de Guizhou y Guangxi llevaron a cabo distintos niveles de mantenimiento; entre ellas, una empresa de Guizhou detuvo parte de sus líneas de producción debido a la presión operativa, reduciendo significativamente la tasa de operación en el sur de China. Por otro lado, las regiones del norte, como Henan y Shandong, mantuvieron operaciones relativamente estables, centradas principalmente en el cumplimiento de entregas de contratos a largo plazo. En Shanxi, algunas empresas continuaron modernizando sus líneas de producción, lo que provocó un ligero descenso de la tasa de operación. La combinación de estos factores llevó a una caída intermensual de la producción diaria media en marzo.

De cara a abril, se espera que persista el patrón de sobreoferta en el mercado de la alúmina. En primer lugar, la nueva capacidad añadida en Guangxi y Chongqing se liberará gradualmente, impulsando al alza la producción total e intensificando la competencia dentro del sector. En segundo lugar, debe prestarse atención al impacto indirecto de los conflictos geopolíticos en Oriente Medio: parte de la alúmina de ultramar que originalmente estaba destinada a Oriente Medio se ha visto obligada a reexportarse a China, lo que ha provocado un aumento inesperado del volumen de importación de alúmina de China. Esto probablemente afectará al mercado interno y podría frenar la liberación de capacidad productiva nacional. Sobre la base de una evaluación integral, se espera que la capacidad operativa de alúmina de China en abril de 2026 se sitúe en torno a 86,63 millones de toneladas.

![Tendencias divergentes en materias primas con costes firmes, el mercado de fluoruro de aluminio se mantiene estable y cauteloso [Revisión semanal de sales de flúor de SMM]](https://imgqn.smm.cn/usercenter/ceevU20251217171653.jpg)