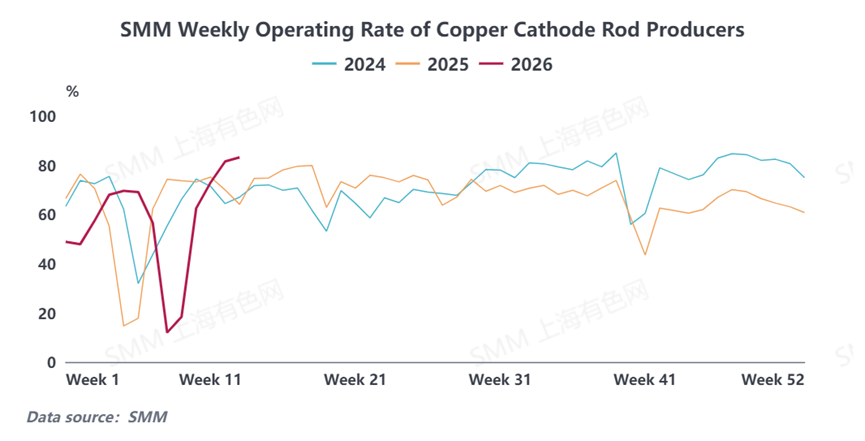

Después del Festival de los Faroles, la tasa de operación de la varilla de cobre de cátodo fue la primera en repuntar de forma continua, impulsando una recuperación gradual del consumo aguas abajo y llevando a los inventarios sociales a entrar oficialmente en una fase de desabastecimiento desde mediados de marzo. Sin embargo, como los precios del cobre han repuntado y subido recientemente, el ánimo de compra aguas abajo se ha vuelto más cauteloso, el ritmo de desabastecimiento se ha ralentizado algo y el crecimiento de la tasa de operación de la varilla de cobre de cátodo también se ha moderado en consecuencia.

Las tasas de operación repuntaron primero y el punto de inflexión de los inventarios apareció como se esperaba

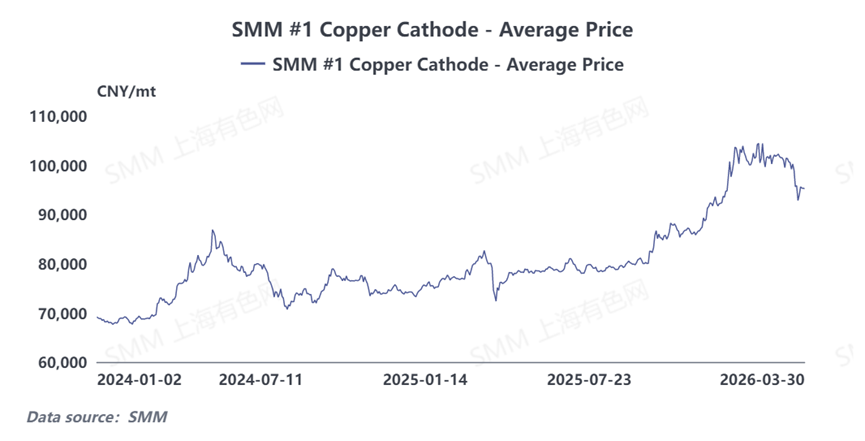

Tras el Año Nuevo chino, los precios del cobre corrigieron por etapas, lo que impulsó eficazmente la disposición de reposición de inventarios aguas abajo. Según SMM, la tasa de operación de las empresas de varilla de cobre de cátodo fue la primera en reaccionar, mostrando una tendencia alcista intersemanal durante varias semanas consecutivas. Según los datos más recientes, la tasa de operación de las empresas de varilla de cobre de cátodo subió aún más hasta 83,17, lo que refleja la continua liberación de la demanda final.

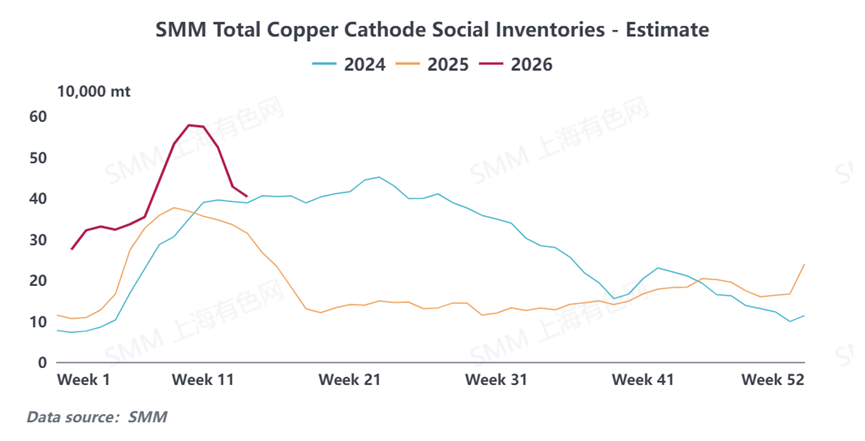

Impulsadas por el aumento continuo de las tasas de operación, las compras aguas abajo aumentaron gradualmente en volumen y los pedidos por demanda rígida se realizaron de forma constante. Como resultado, los inventarios de cobre en las principales regiones del país pusieron fin el 12 de marzo a su prolongada acumulación, marcando oficialmente un punto de inflexión. A partir de entonces, el grado de desabastecimiento aumentó semana a semana y, al 26 de marzo, los inventarios habían caído durante tres semanas consecutivas. Con una rápida absorción de los inventarios, el incremento del inventario total frente al mismo periodo del año pasado también se redujo gradualmente desde el máximo posterior a las fiestas hasta 92.900 tm.

Por regiones, esta ronda de desabastecimiento mostró un carácter generalizado. El consumo en Guangdong fue el que más se recuperó y, junto con una tensión localizada en la oferta, el ritmo de caída de inventarios fue relativamente rápido, convirtiéndose en la primera zona en consolidar una tendencia de desabastecimiento; impulsadas por el consumo aguas abajo, las salidas de almacén en Shanghái siguieron superando a las entradas y, en un contexto de llegadas normales de cargamentos importados y nacionales, los inventarios retrocedieron de forma constante; Jiangsu también se benefició de la recuperación del consumo, impulsando conjuntamente una rápida reducción del inventario total.

El repunte del precio del cobre frenó la disposición a seguir las subidas y el impulso del desabastecimiento se debilitó notablemente

Al entrar en la segunda mitad de marzo, cambió el sentimiento del mercado. A medida que subían los precios del cobre, las empresas aguas abajo se volvieron más cautelosas y el ritmo de compras, antes más activo, se desaceleró. Al 30 de marzo, los inventarios de cobre en las principales regiones del país cayeron un 13,81% intersemanal. Aunque la tendencia de desabastecimiento continuó, la caída semanal se redujo frente al 14,54% de la semana anterior.

El comportamiento regional también mostró divergencias. En Shanghái, las llegadas de cargamentos importados y nacionales fueron normales, el consumo aguas abajo siguió recuperándose y los inventarios continuaron reduciéndose de forma constante; en Guangdong, el consumo se mantuvo muy sólido y, junto con la escasez de oferta, la caída de inventarios siguió siendo considerable; sin embargo, en Jiangsu, afectadas por una nueva subida de los precios del cobre, las compras aguas abajo se tornaron más expectantes, el ritmo de desabastecimiento se ralentizó notablemente, lo que refleja que el efecto restrictivo del repunte de precios sobre la demanda ha comenzado a hacerse evidente.

Al mismo tiempo, el impulso alcista de la tasa de operación de la varilla de cobre de cátodo se enfrió algo. SMM esperaba que la tasa de operación de la varilla de cobre de cátodo subiera esta semana al 83,76%, apenas 0,59 puntos porcentuales más intersemanalmente, en contraste con el patrón de fuertes aumentos consecutivos de semanas anteriores, lo que indica una disposición insuficiente de los compradores aguas abajo a seguir precios más altos, con un mayor giro hacia compras justo a tiempo y una postura de espera respecto a la evolución posterior de los precios del cobre.

Perspectiva del mercado: el desabastecimiento a corto plazo continúa, pero su impulso se debilita gradualmente

En conjunto, por el lado de la oferta, los cargamentos importados siguieron llegando, mientras que las llegadas de cargamentos nacionales fueron relativamente limitadas debido al mantenimiento y otros factores, y persistió en general un patrón de oferta ajustada; por el lado de la demanda, el impacto de las fluctuaciones de los precios del cobre fue mayor, y los actores aguas abajo mantuvieron una actitud de espera ante la evolución posterior de los precios, por lo que a corto plazo resulta difícil reproducir la intensidad de la anterior reposición concentrada de inventarios.

Se espera que los inventarios sociales sigan reduciéndose a corto plazo, pero como los precios del cobre se mantienen en un nivel relativamente alto, las compras aguas abajo se están volviendo más racionales y se prevé que el impulso del desabastecimiento siga debilitándose. En cuanto a la dirección posterior del mercado, aún es necesario prestar atención a la tendencia de los precios del cobre y al cumplimiento real de los pedidos de los usuarios finales.