En los últimos años, el marco más común y directo para evaluar la demanda a lo largo de la cadena de valor de las baterías de litio ha sido vincularla a las ventas de vehículos eléctricos. La lógica era simple: cuantos más vehículos se vendían, mayor era la demanda de baterías; por el contrario, una desaceleración en las ventas de vehículos implicaba una demanda más débil de baterías. Esta relación se cumplía en las primeras etapas de la industria, cuando la penetración de los vehículos eléctricos aumentaba rápidamente, las estructuras de producto eran relativamente simples y la demanda de baterías mostraba una fuerte correlación lineal con las ventas de vehículos.

Sin embargo, esta relación lineal se está debilitando claramente. Cada vez hay más evidencia de que la demanda de baterías ya no está determinada únicamente por las ventas de vehículos, sino que depende cada vez más de múltiples factores, entre ellos la capacidad media de batería por vehículo, la mezcla de productos, la electrificación de los vehículos comerciales y la dinámica de las exportaciones.

1. La fórmula “ventas de vehículos = demanda de baterías” se está desmoronando

En esencia, las ventas de vehículos representan el número de unidades vendidas, mientras que la demanda de baterías refleja el consumo total de energía, es decir, la capacidad total de baterías instalada. Estas dos métricas solo avanzan en paralelo cuando la capacidad media de batería por vehículo se mantiene estable.

Una vez que aumenta el tamaño medio de la batería, o cuando la mezcla de ventas cambia entre BEV y PHEV, o entre vehículos de pasajeros y comerciales, el vínculo directo entre las ventas de vehículos y la demanda de baterías empieza a desacoplarse.

Como resultado, evaluar hoy la demanda de baterías exige responder varias preguntas adicionales más allá de la cifra principal de ventas de vehículos:

-

¿Cuál es la capacidad media de batería por vehículo?

-

¿Qué segmentos de vehículos están impulsando el crecimiento incremental?

-

¿Están los flujos de exportación y las diferencias regionales amplificando la volatilidad de la demanda?

En otras palabras, la industria está pasando de un modelo “impulsado por unidades” a un modelo “impulsado por energía”.

2. Aumento de la capacidad de batería por vehículo: el principal motor

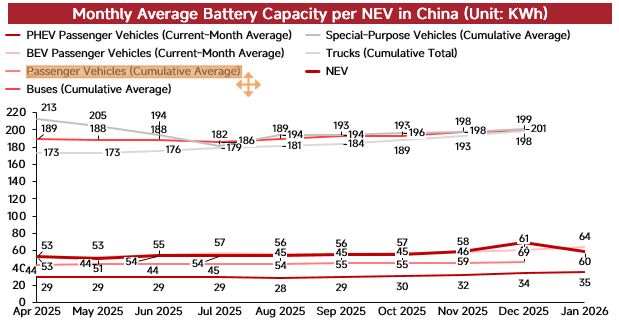

La razón más directa del desacoplamiento es el aumento continuo de la capacidad de batería por vehículo. Esta tendencia está impulsada por tres factores clave.

En primer lugar, el aumento del tamaño de los vehículos. Tanto en China como en el extranjero, el consumo de vehículos eléctricos está pasando de una electrificación básica a una experiencia de usuario mejorada. La creciente proporción de SUV, camionetas pickup, sedanes más grandes y vehículos prémium impulsa de forma natural una mayor capacidad de batería por vehículo. Un mayor tamaño del vehículo, mayores exigencias de autonomía y expectativas de rendimiento más altas se traducen en configuraciones de kWh más elevadas.

En segundo lugar, la competencia por la autonomía no ha terminado. Aunque la industria ha dejado atrás la fase más agresiva de “autonomía a cualquier precio”, los consumidores siguen dando gran importancia a la autonomía real, el rendimiento a bajas temperaturas, la eficiencia en carretera y la comodidad de carga. Incluso en medio de una intensa competencia de precios, los fabricantes de automóviles se muestran reacios a reducir la capacidad de la batería, ya que sigue siendo un factor central de la competitividad del producto.

En tercer lugar, el crecimiento de los BEV prémium y de las aplicaciones pesadas. Aunque se espera que el crecimiento de las ventas de vehículos eléctricos se modere en adelante, se prevé que la demanda de baterías siga creciendo a un ritmo más rápido, y el aumento de la capacidad de batería por vehículo será un factor clave. Esto refleja un cambio crítico: puede que los vehículos no se estén vendiendo más rápido, pero cada vehículo consume más capacidad de batería

.

Por lo tanto, basarse únicamente en una desaceleración del crecimiento de las ventas de vehículos para inferir una demanda más débil de baterías puede subestimar de forma significativa el efecto compensatorio del aumento de la capacidad de batería por vehículo.

3. La mezcla de productos importa más que el volumen total de ventas

Más allá de la capacidad de la batería, los cambios en la mezcla de productos también están reconfigurando la demanda de baterías.

Por ejemplo, vender un millón de vehículos eléctricos con una mayor proporción de BEV generará una demanda de baterías más fuerte que el mismo volumen con una mayor proporción de PHEV, debido a las diferencias en el tamaño de la batería. En otras palabras, los cambios entre distintas tecnologías de propulsión afectan directamente a la intensidad total de uso de baterías.

A escala mundial, esta divergencia estructural es cada vez más evidente. En Europa, los ajustes de política han provocado un repunte temporal de los PHEV, lo que diluye la capacidad media de batería por vehículo. En cambio, China sigue manteniendo una alta proporción de BEV y de vehículos de mayor capacidad, lo que respalda una mayor intensidad de demanda de baterías.Así, evaluar hoy la demanda de baterías exige entender no solo cuántos vehículos se venden, sino también qué tipos de vehículos están impulsando el crecimiento

.

4. Electrificación de los vehículos comerciales: el motor de crecimiento más infravalorado

Si el aumento de la capacidad de batería por vehículo representa la primera capa de la reestructuración de la demanda, entonces la electrificación de los vehículos comerciales representa la segunda y, posiblemente, la más subestimada.Los vehículos eléctricos de pasajeros suelen llevar paquetes de baterías de decenas de kWh, mientras que los camiones pesados eléctricos, los vehículos de construcción y los vehículos especiales suelen requerir entre 300 y 600 kWh o más. Esto significa que un solo camión eléctrico puede generar una demanda de baterías equivalente a la de varios vehículos eléctricos de pasajeros

.

Incluso con una base de ventas menor, un aumento incremental de la penetración en los vehículos comerciales puede amplificar significativamente la demanda total de baterías.

El alza de los precios del petróleo acelera aún más esta tendencia al mejorar el costo total de propiedad (TCO) de los vehículos comerciales eléctricos, especialmente en aplicaciones de alta utilización, carga pesada y rutas fijas. En estos escenarios, la electrificación se vuelve económicamente atractiva mucho más rápido.Como resultado, aunque los vehículos comerciales no son el mayor segmento por volumen, es probable que se conviertan en uno de los impulsores de “apalancamiento energético” más potentes de la demanda de baterías

a corto plazo.

5. Exportaciones, ciclos de inventario y programación de la producción están aumentando la desalineación

Además de la dinámica del mercado final, factores intermedios como las exportaciones, los ciclos de inventario y la programación de la producción están ampliando aún más la brecha entre las ventas de vehículos y la demanda de baterías.

Por un lado, los cambios en las políticas de exportación, el comportamiento de almacenamiento de los clientes en el extranjero y las variaciones en los flujos comerciales pueden adelantar o retrasar la producción de baterías y materiales.

Por otro lado, los ciclos de inventario vuelven a convertirse en un marco analítico central. Los fabricantes de automóviles y los distribuidores ya no mantienen niveles de inventario estables; en su lugar, ajustan dinámicamente sus existencias en función de las tendencias de ventas y de la competencia de precios.

Esto significa que la producción de baterías está cada vez más influida por la reducción de inventarios, los ciclos de reposición y la visibilidad de los pedidos, en lugar de limitarse a reflejar las ventas de vehículos en tiempo real.

Analista

Analista de baterías de litio de SMMLesley Yang

yangle@smm.cn