Mercado internacional de APT: persistió la escasez de oferta y se amplió aún más la diferencia de precios entre los mercados nacional y extranjero

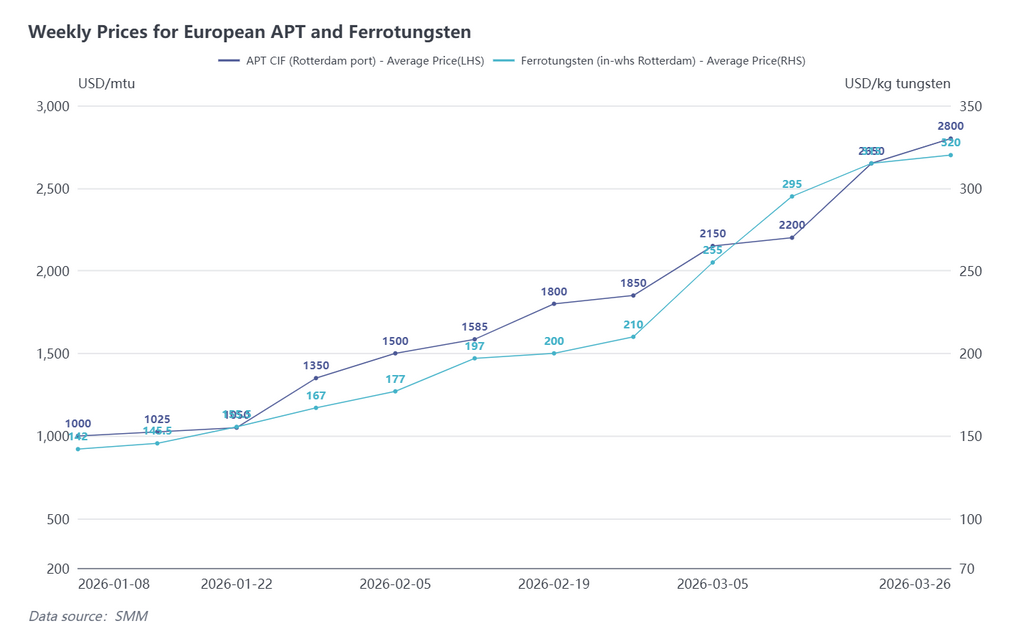

Según datos de SMM, al 30 de marzo, la cotización CIF Róterdam del APT se situó en 2.600-3.000 dólares/mtu, con un precio medio de 2.800 dólares/mtu, un alza semanal de 150 dólares; el ferrotungsteno (almacén de Róterdam) se cotizó en 310-330 dólares/kg de tungsteno, con un precio medio de 320 dólares/kg de tungsteno, un aumento semanal de 5 dólares. En general, las transacciones en el mercado europeo fueron limitadas la semana pasada, pero la escasez de materias primas siguió respaldando un ligero aumento de las cotizaciones. A finales de marzo, los precios europeos del APT habían subido acumuladamente un 30 % respecto al inicio del mes.

En la actualidad, era poco probable que la escasez de materias primas en los mercados de Europa, Estados Unidos y Japón se aliviara a corto plazo. Por el lado de la oferta, la disponibilidad de APT en Vietnam e India también era limitada, y el APT local en Vietnam estaba prácticamente agotado. Según comentarios de operadores chinos, las empresas chinas con calificación para exportar habían mostrado recientemente una mayor disposición a vender, pero las cotizaciones seguían firmes, con ofertas CIF Róterdam generalmente por encima de 2.900 dólares/mtu y, en su mayoría, exigiendo pago por adelantado. Para los usuarios finales fuera de China, el avance de los pedidos fue lento, y compradores y vendedores siguieron negociando las condiciones de las operaciones. Además, los ciclos de aprobación de exportación y envío desde China seguían requiriendo de 3 a 4 meses, lo que incrementó aún más la incertidumbre en la cadena de suministro.

Según la encuesta de SMM, la semana pasada no se cerraron transacciones sustanciales en el mercado de APT fuera de China, aunque a principios de marzo las operaciones de pequeño volumen habían alcanzado los 3.000 dólares/mtu. Los vendedores fuera de China ya percibían claramente que los vendedores chinos se estaban volviendo más agresivos en sus ofertas de precios. Desde la perspectiva de los fundamentos de oferta y demanda, el patrón de escasez de materias primas en Europa y Estados Unidos era difícil de cambiar, y cada nueva operación podía impulsar los precios al alza. Al 30 de marzo, el precio del APT en China equivalía a unos 2.425 dólares/mtu, y la diferencia de precios con el mercado europeo se había ampliado hasta casi 400 dólares, con previsión de que esta brecha siguiera aumentando.

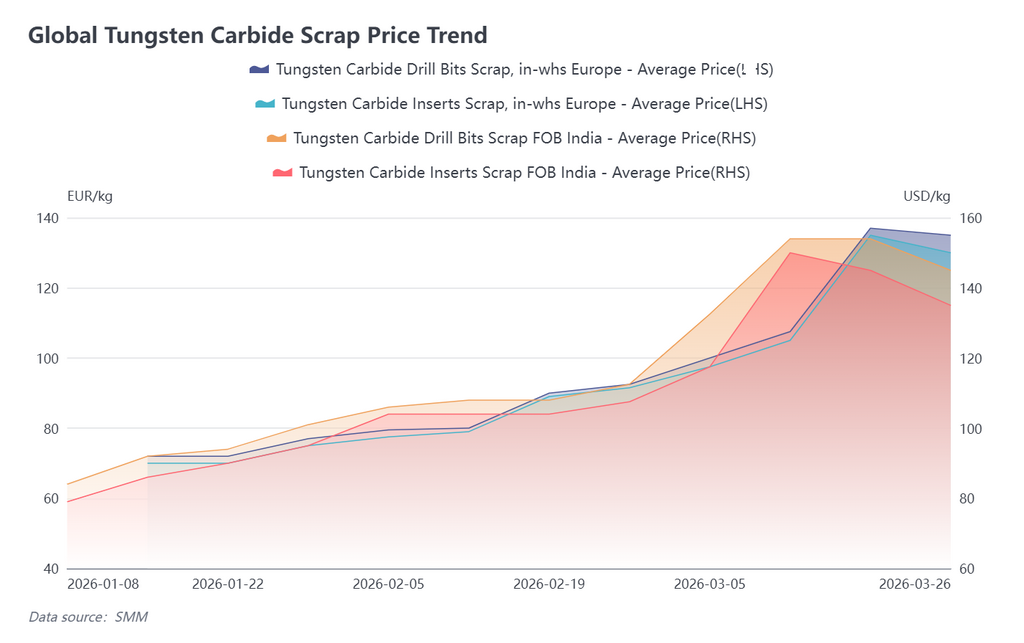

Mercado internacional de chatarra: el mercado europeo de chatarra de tungsteno fluctuó y se estabilizó, mientras que el mercado indio registró ventas de pánico

Al 26 de marzo, el mercado europeo de chatarra de tungsteno en su conjunto fluctuó y se estabilizó. Las plaquitas de aleación de chatarra de tungsteno en Europa se cotizaron en 125-135 euros/kg, con un precio medio de 130 euros/kg, 5 euros menos en la semana; las brocas de chatarra de tungsteno se cotizaron en 135 euros/kg. Tras caer ligeramente la semana pasada, los precios se estabilizaron gradualmente esta semana. En cambio, el mercado indio de chatarra de tungsteno se había debilitado durante dos semanas consecutivas, con las brocas de chatarra de tungsteno cotizadas FOB a 140-150 dólares/kg y los insertos de aleación de chatarra de tungsteno cotizados FOB a 130-140 dólares/kg, un 6,8 % menos intersemanal.

Los comerciantes indios de chatarra de tungsteno fijaban en su mayoría los precios en referencia al mercado chino. Desde que los precios chinos de la chatarra de tungsteno comenzaron a retroceder a mediados de marzo, la caída mensual acumulada había alcanzado el 20 % al 30 de marzo, lo que desencadenó ventas de pánico en el mercado indio. Algunos comerciantes que anteriormente habían retenido inventario por expectativas alcistas comenzaron a realizar envíos a pequeña escala, arrastrando los precios a la baja. Como el mercado chino de chatarra de tungsteno dejó de caer y se estabilizó la semana pasada, se esperaba que el mercado indio siguiera la misma tendencia con cierto retraso y entrara gradualmente en una fase de estabilidad.

En el mercado europeo de chatarra de tungsteno, el repunte de los precios del APT en marzo alimentó un sentimiento de compras apresuradas en el mercado de chatarra. Algunos comerciantes acumularon mercancía a principios de marzo ante la expectativa de nuevas subidas, pero, afectados por las recientes correcciones de precios en China e India, junto con las limitadas transacciones del mercado, surgieron ventas de pánico al final de la semana pasada, lo que provocó una ligera caída de los precios europeos de la chatarra de tungsteno. Sin embargo, como la brecha fundamental entre oferta y demanda en el mercado europeo seguía existiendo, aún se esperaba que los precios de la chatarra de tungsteno se mantuvieran altos y se consolidaran o incluso siguieran subiendo.

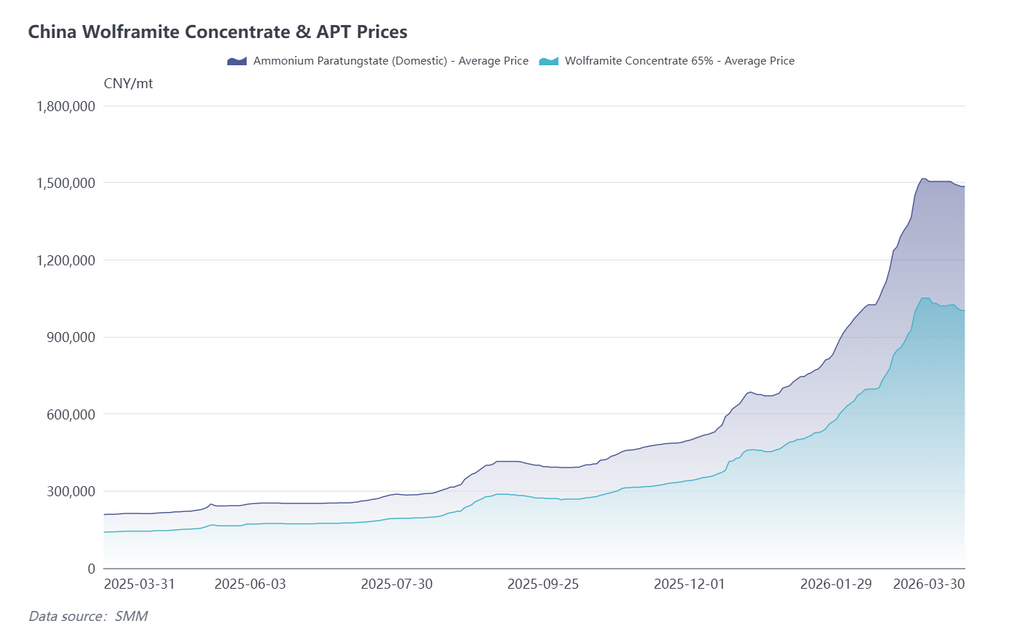

Mercado chino del tungsteno: entró en una fase de ajuste a principios de abril; la publicación de las cuotas del lado minero desencadenó fluctuaciones a corto plazo

La semana pasada, el mercado chino del tungsteno en su conjunto se consolidó en niveles altos, con la caída concentrada principalmente en el segmento del mineral. A medida que algunas empresas fueron recibiendo gradualmente la aprobación de las cuotas de extracción a finales de marzo, se lanzaron licitaciones al mercado, divergió el sentimiento entre compradores y vendedores y aumentó el deseo de los compradores de presionar los precios a la baja.

Afectado por la transmisión del sentimiento desde el segmento del mineral, el mercado de APT podría continuar esta semana con su descenso por inercia. Aunque los precios de los contratos a largo plazo se mantuvieron estables, el sentimiento en el mercado de pedidos al contado se veía fácilmente alterado por las fluctuaciones en el segmento del mineral, dejando los precios bajo presión a corto plazo. El polvo y los usuarios finales aguas abajo se mantuvieron en general estables, los pedidos anteriores se programaron con relativa estabilidad y el mercado de chatarra ya había sido el primero en frenar su caída.

En general, el mercado chino del tungsteno seguía en una fase de ajuste a comienzos de abril, y las tendencias posteriores deberán centrarse en el ritmo de los envíos tras la publicación de las cuotas del mineral. A corto plazo, los precios podrían afrontar cierta presión bajista de ajuste. Sin embargo, el respaldo de los fundamentos seguía siendo sólido y, con la llegada de la temporada alta tradicional de demanda en abril y mayo, se espera que los precios en general sigan recibiendo apoyo al alza.

Perspectiva: Fuera de China, el segmento de materias primas mostraba una tendencia alcista, mientras que la chatarra se estabilizaba gradualmente; el mercado chino entrará en un ajuste por fases en abril, pero los fundamentos de oferta y demanda siguen siendo sólidos, y la diferencia de precios entre los mercados nacional e internacional podría seguir ampliándose a corto plazo. A largo plazo, el mercado chino aún tiene impulso para seguir subiendo.

![[SMM Analysis] Breve análisis del mercado de importación y exportación de tungsteno en mayo](https://imgqn.smm.cn/production/admin/news/cn/thumb/gsyYF20180628085444.jpeg?imageView2/1/w/176/h/110/q/100)