[Análisis de SMM] Revisión de las exportaciones de acero: los conflictos geopolíticos impulsan la reconfiguración del panorama exportador

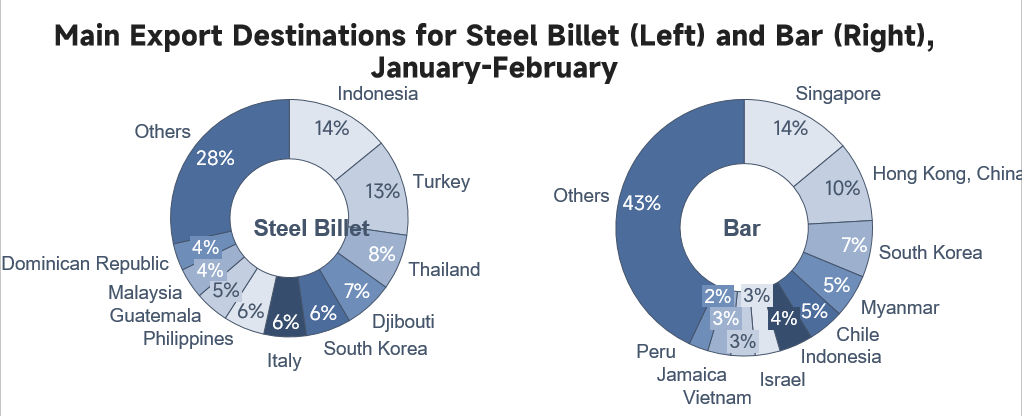

En cuanto a las exportaciones de palanquilla de acero, el principal mercado de destino en los dos primeros meses siguió siendo Indonesia. Parte de los cargamentos fue importada por laminadoras de capital chino o empresas conjuntas en Indonesia para su posterior procesamiento y uso, evitando así los aranceles de importación del Sudeste Asiático sobre los productos siderúrgicos terminados, mientras que otra parte se suministró directamente a proyectos locales en construcción. Al mismo tiempo, el Sudeste Asiático, África y Sudamérica conformaron una base sólida de exportación. En particular, en África, Yibuti, como centro clave de transbordo, venía gestionando un gran volumen de recursos en circulación. Por su parte, Turquía registró una ola de compras externas concentradas debido a retrasos en los itinerarios de buques de chatarra de acero y al arbitraje por el diferencial entre precios al contado y de futuros. En cuanto a las exportaciones de barras, la participación destinada a Hong Kong, China, disminuyó algo respecto de finales del año pasado, mientras que las exportaciones a Singapur la superaron. La razón principal fue que las compras en Singapur estuvieron impulsadas de forma rígida por los plazos de construcción de la renovación de vivienda pública local y de proyectos de infraestructura pública, como Greater Southern Waterfront, manteniéndose relativamente estable el consumo real de los usuarios finales; mientras que Hong Kong, China, como centro de capital y transbordo logístico, vio cómo algunos pedidos especulativos previos de reexportación se vieron limitados a comienzos de año por las fluctuaciones del tipo de cambio offshore y los costes de financiación. Los comerciantes redujeron de forma proactiva parte de su exposición especulativa con fines de cobertura de riesgo financiero, lo que provocó una caída del volumen de compras para transbordo. De cara a marzo, con el bloqueo total del estrecho de Ormuz, los canales de exportación de productos semielaborados de Irán quedaron prácticamente cortados. Se espera que la palanquilla de acero china absorba estos pedidos adicionales de exportación derivados del conflicto geopolítico, y que comerciantes y acerías también aceleren los envíos a mercados fuera de China, como el Sudeste Asiático, para ganar una mayor cuota de sustitución. Por lo tanto, las exportaciones totales de palanquilla de acero aún tienen margen de crecimiento. En cambio, las exportaciones chinas de barras dependen principalmente de rutas regionales de corta distancia hacia zonas interiores de Asia y se vieron sometidas a un impacto directo extremadamente limitado por la interrupción de la logística de larga distancia en Oriente Medio. Por ello, se espera que los envíos de marzo se mantengan estables, respaldados por la reposición de existencias por demanda rígida dentro de la región.

Fuente: SMM, Administración General de Aduanas

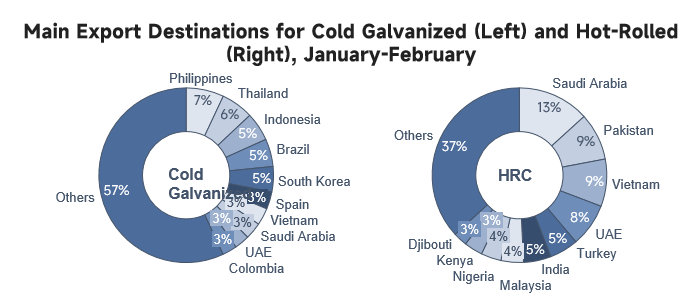

A diferencia del sólido desempeño de las exportaciones de palanquillas, las exportaciones de láminas y placas en los dos primeros meses no fueron satisfactorias. Las exportaciones acumuladas de productos galvanizados en frío y laminados en caliente en enero y febrero disminuyeron interanualmente, siendo más pronunciada la caída de los productos laminados en caliente. Sin embargo, cabe señalar que, antes de la suspensión total de la navegación por el estrecho de Ormuz a finales de febrero, los canales logísticos hacia Oriente Medio seguían abiertos, lo que aseguró una ventana crítica de entrega para las láminas y placas. Por lo tanto, en términos de exportaciones de HRC, Arabia Saudita siguió ocupando firmemente el primer lugar entre los destinos de exportación con un volumen de 348.000 tm, principalmente porque sus proyectos a gran escala de infraestructura no petrolera y manufactura seguían en una fase de construcción intensiva, con una fuerte demanda final de acero, lo que también llevó a los compradores locales a asegurar HRC chino a precios relativamente más bajos antes de las interrupciones en los envíos, manteniendo así su posición de liderazgo. Pakistán (230.000 tm), por el contrario, registró este resultado principalmente debido a cuellos de botella en el suministro interno, lo que generó una demanda concentrada de reposición por fases y, según la encuesta de SMM, la mayoría de las compras fueron realizadas por fábricas de tubos aguas abajo. Desde la perspectiva de las exportaciones de galvanizado en frío, el mercado del Sudeste Asiático se encontraba actualmente en una etapa de rápido desarrollo, y la expansión macroeconómica había creado una enorme brecha en los productos de acero plano. Tailandia en particular (304.000 tm) se encontraba a comienzos de este año en un ciclo concentrado de acopio de materias primas para los fabricantes locales de automóviles aguas abajo, por lo que las compras justo a tiempo de múltiples fabricantes físicos impulsaron directamente las importaciones locales. De cara a marzo, bajo el doble impacto del bloqueo del estrecho de Ormuz y el efecto del Ramadán, se espera que las exportaciones de láminas y placas hacia la región central de Oriente Medio enfrenten una fuerte contracción. Los datos de envíos de SMM mostraron que las llegadas de acero ya habían disminuido en más de 900.000 tm. Sin embargo, bajo la presión del elevado ritmo de desabastecimiento en China, se espera que esta parte de las exportaciones bloqueadas se redirija al Sudeste Asiático y a otros mercados alternativos con “demanda manufacturera rígida” para su redistribución, compensando así la reducción de los envíos causada por interrupciones logísticas localizadas. Por lo tanto, no es necesario preocuparse en exceso por el total de exportaciones de láminas y placas en marzo

Fuente: SMM, Administración General de Aduanas

Declaración de derechos de autor y propiedad intelectual:

Este informe ha sido creado o recopilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante, “SMM”), y SMM disfruta legalmente de la plena titularidad de los derechos de autor y demás derechos de propiedad intelectual relacionados.

Los derechos de autor, derechos de marca, derechos de nombre de dominio, derechos de propiedad sobre información de datos comerciales y demás derechos de propiedad intelectual relacionados de todo el contenido incluido en este informe (incluidos, entre otros, información, artículos, datos, gráficos, imágenes, audio, video, logotipos, anuncios, marcas, nombres comerciales, nombres de dominio, diseños de maquetación, etc.) pertenecen o son poseídos por SMM o por sus titulares de derechos relacionados.

Los derechos mencionados están estrictamente protegidos por las leyes y reglamentos pertinentes de la República Popular China, como la Ley de Derechos de Autor de la República Popular China, la Ley de Marcas de la República Popular China y la Ley contra la Competencia Desleal de la República Popular China, así como por los tratados internacionales aplicables.

Sin la autorización previa por escrito de SMM, ninguna institución ni persona podrá:

1. Utilizar total o parcialmente este informe en cualquier forma (incluidos, entre otros, la reproducción, modificación, venta, transferencia, exhibición, traducción, compilación y difusión);

2. Divulgar el contenido de este informe a cualquier tercero;

3. Conceder licencia o autorizar a cualquier tercero a utilizar el contenido de este informe;

4. En caso de cualquier uso no autorizado, SMM exigirá legalmente la responsabilidad correspondiente al infractor, incluyendo, entre otras, la responsabilidad por incumplimiento contractual, la restitución del enriquecimiento injusto y la indemnización por pérdidas económicas directas e indirectas.

Declaración sobre la fuente de los datos:

(Salvo la información de dominio público, los demás datos de este informe provienen de información públicamente disponible (incluidos, entre otros, noticias del sector, seminarios, exposiciones, informes financieros corporativos, informes de corredurías, datos de la Oficina Nacional de Estadísticas, datos aduaneros de importación y exportación, diversos datos publicados por las principales asociaciones e instituciones, etc.), intercambios de mercado, así como del análisis integral y de inferencias razonables realizadas por el equipo de investigación con base en los modelos de base de datos internos de SMM. Esta información es solo de referencia y no constituye asesoramiento para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos de esta declaración, así como el derecho de ajustar y modificar su contenido según las circunstancias reales.

![[SMM Steel Market Flash] México busca eliminar los aranceles del 50% sobre el acero estadounidense en la revisión del T-MEC; se esperan más negociaciones en junio-julio](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[Tema candente de SMM] En un contexto de caída de los precios mundiales del acero, las empresas siderúrgicas chinas experimentan una recuperación de beneficios](https://imgqn.smm.cn/usercenter/rKOND20251217171716.jpg)

![[SMM Steel] Tata Steel ve una oportunidad de crecimiento a largo plazo en India](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)