Al mirar atrás a 2025, como año de implementación transitoria de la política de «facturación inversa», el «Documento n.º 770» de la Comisión Nacional de Desarrollo y Reforma exigió explícitamente poner fin a la cooperación no conforme de los gobiernos locales en materia de promoción de inversiones. Bajo la orientación política de construir un mercado nacional unificado, la industria de la chatarra de cobre ha ido avanzando gradualmente hacia una senda de desarrollo estandarizada y conforme.

En 2026, la política de «facturación inversa» entrará en la fase de plena aplicación. En comparación con el período transitorio de 2025, la supervisión de las autoridades fiscales será más profunda y precisa: en primer lugar, se reforzará la revisión para verificar si las empresas emisoras de facturas son entidades operativas reales y eliminar las operaciones de empresas fantasma; en segundo lugar, se exigirá que la parte emisora disponga de locales comerciales reales, y las direcciones utilizadas únicamente para emitir facturas y transferir fondos se considerarán facturación falsa; en tercer lugar, se aplicará estrictamente la coherencia de los «tres flujos» —flujo de capital, flujo de facturas y flujo de mercancías— para garantizar un circuito cerrado completo en las transacciones comerciales.

A partir de 2026, a las empresas «aves migratorias» que antes dependían de «premios y subvenciones» ilegales de los gobiernos locales les resultará difícil seguir operando. El modelo de «economía de facturación» ya ha sido frenado y, a nivel local, está prohibida cualquier forma de devolución fiscal ilegal o de reducción y exención encubiertas. Una vez detectadas, las infracciones serán objeto de severas sanciones por parte de las autoridades nacionales competentes.

La «facturación inversa» no solo resuelve el problema histórico de la falta de facturas de entrada en la chatarra de cobre, sino que también sirve como base importante para verificar la autenticidad de las operaciones empresariales. Según la orientación de la política, después de que las empresas de reciclaje de recursos emitan facturas a vendedores personas físicas, podrán deducir el 1 % del IVA repercutido a pagar, conforme a lo estipulado; al mismo tiempo, las empresas de reciclaje deberán prepagar el impuesto sobre la renta de las personas físicas de esos vendedores al 0,5 % de los ingresos por ventas, haciendo así que la carga fiscal de las transacciones sea más clara y transparente.

La política exige además que las empresas establezcan registros de compra estandarizados y documenten cada proceso de transacción mediante fotos, vídeos y otros medios. Una vez detectada una facturación falsa, las empresas no solo podrán verse obligadas a pagar impuestos atrasados y multas, sino que también podrían asumir responsabilidad penal.

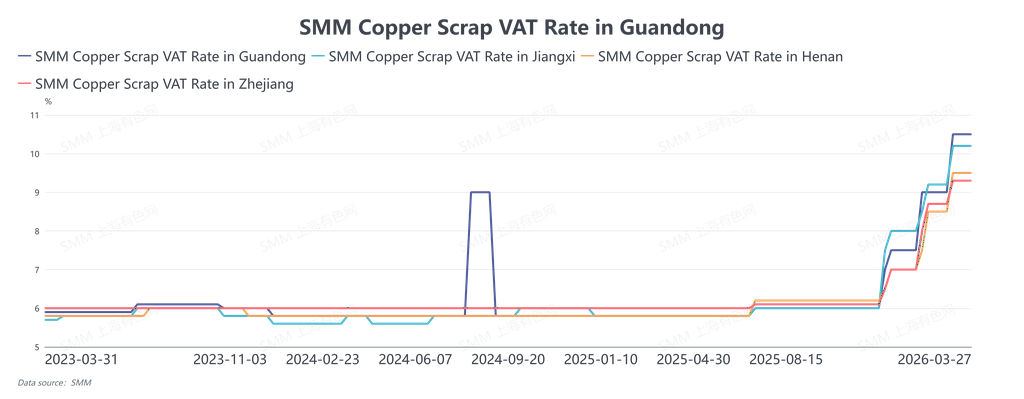

Según la encuesta de SMM, cada vez más empresas han comenzado a aplicar los requisitos de la «facturación inversa». Sin embargo, debido al limitado cupo de facturación que pueden aportar los vendedores personas físicas, y al hecho de que el cupo anual total de «facturación inversa» para una sola empresa no supera los 5 millones de yuanes, muchas empresas han tenido que recurrir como complemento a chatarra de cobre importada o nacional con IVA incluido. A medida que la demanda de suministro con IVA incluido sigue creciendo, su coste de precio ha continuado aumentando y, en algunos días de negociación, los precios del cobre brillante pelado con IVA incluido incluso han llegado a invertirse frente a los precios del cobre catódico. En 2026, el panorama del mercado experimentará cambios profundos, y la competencia empresarial pasará de «competir por subvenciones e incentivos» a «competir por eficiencia energética»:

En el contexto de un mercado nacional unificado, las diferencias en las cotizaciones de materias primas y productos terminados, antes provocadas por subsidios e incentivos locales diferenciados, desaparecerán gradualmente, y el flujo de chatarra de cobre volverá a regirse por los fundamentos de la oferta y la demanda y por la lógica de los costos de transporte.

Tras la estandarización de las operaciones conformes, la eficiencia de las empresas en el uso del capital, el acceso al apoyo crediticio bancario y la capacidad de financiación de la cadena de suministro se convertirán en ventajas competitivas clave. En medio de las fluctuaciones de precios, la capacidad de las empresas para aprovechar las oportunidades del mercado al contado mediante ventajas de costo del capital afectará directamente su rentabilidad.

Las empresas no conformes de reciclaje de recursos de carcasa y los productores “aves migratorias” saldrán del mercado de forma concentrada. En el futuro, solo los productores legítimos que cumplan los requisitos de registro y aprobación del Ministerio de Industria y Tecnología de la Información podrán participar en una competencia justa en el mercado.

En resumen, en 2026, el mercado de chatarra de cobre avanza hacia una mayor estandarización y transparencia. A medida que las políticas nacionales siguen perfeccionándose, las “líneas rojas” para las operaciones empresariales son cada vez más claras, y el cumplimiento normativo se ha convertido en un requisito previo para la supervivencia y el desarrollo. Solo comprendiendo las políticas y haciendo buen uso de las reglas podrán las empresas avanzar de forma estable y sostenida en esta transformación industrial.

![Las crecientes expectativas de subidas de tipos de interés presionan los precios del cobre [Comentario de SMM BC sobre el cobre]](https://imgqn.smm.cn/usercenter/udUol20251217171712.jpg)