Esta semana (20–26 de marzo de 2026), los precios de los materiales para baterías de estado sólido mostraron una divergencia estructural: bajaron los precios del LPSC por ruta de sulfuros y del sulfuro de litio, mientras que los óxidos se mantuvieron estables. En el ámbito industrial, la batería semisólida para vehículos de dos ruedas de Taiblue y Yadea logró su despliegue comercial; los pedidos de electrolito sólido de BTR se dispararon; y el proyecto de 2.000 millones de yuanes de WELION New Energy se ubicó en Huadu, Guangzhou. Los recortes de precios aguas arriba resonaron con la implantación aguas abajo, acelerando el proceso de comercialización.

Recientemente, se celebraron muchas conferencias del sector de las baterías de estado sólido dentro y fuera de China, y las empresas participaron activamente o realizaron eventos de lanzamiento de productos. Fuera de China, MG presentó una batería semisólida con bajo contenido de electrolito líquido y se espera que entre en Europa en 2026; QuantumScape publicó su estrategia de comercialización para baterías de litio-metal de estado sólido. En China, los pedidos de electrolito sólido de BTR se dispararon y su línea de producción de óxidos ya había finalizado su construcción; el proyecto de baterías de estado sólido de 2.000 millones de yuanes de WELION New Energy se ubicó en Huadu, Guangzhou; y la batería semisólida para vehículos de dos ruedas desarrollada conjuntamente por Taiblue y Yadea logró su despliegue comercial.

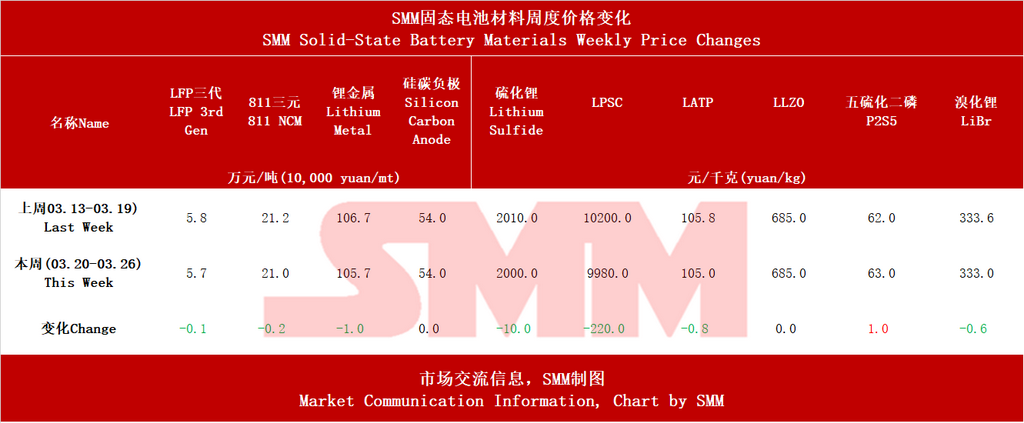

I. Ruta de sulfuros: precios de los materiales bajo presión y expectativas de industrialización al alza

Esta semana, los precios de las materias primas clave para los electrolitos sólidos de sulfuro mostraron una caída clara. El precio medio del sulfuro de litio de grado batería cayó hasta 2.000 yuanes/kg, 10 yuanes menos que la semana anterior; el LPSC (electrolito tipo argirodita) bajó 220 yuanes, hasta 9.980 yuanes/kg, un descenso del 2,2 %. Respaldado por la firmeza de los precios del azufre, el precursor P₂S₅ subió ligeramente 1 yuan, hasta 63 yuanes/kg, en contra de la tendencia.

El 23 de marzo, BTR reveló que sus pedidos de electrolito sólido se habían disparado; que su línea de producción de óxidos de 1.000 toneladas ya había finalizado su construcción; y que sus ventas de electrolito de óxido superaron las 100 toneladas en 2025. Posteriormente, Lishen Battery y FAW Co., Ltd. anunciaron patentes relacionadas con electrolitos sólidos de sulfuro. La ruta de sulfuros se considera la dirección final de las baterías totalmente de estado sólido por su ventaja en conductividad iónica; las bajadas de precios del lado de los materiales ayudan a reducir los costes de los sistemas de baterías y acelerar la industrialización.

II. Ruta de óxido/polímero: la comercialización toma la delantera

Esta semana, el avance de la comercialización en las rutas de óxido y polímero se concentró de forma notable. La motocicleta eléctrica de gama alta equipada con la batería semisólida desarrollada conjuntamente por Taiblue New Energy y Yadea, la “Guaneng Xingjian II-200L”, logró su lanzamiento comercial, lo que marcó el primer avance en el escenario de los vehículos de dos ruedas. Sinopec completó en Suzhou un proyecto de demostración de microrred con batería polimérica de estado sólido; tras un mes de operación, adoptó un electrolito sólido polimérico desarrollado de forma independiente por el Instituto de Investigación de Procesamiento del Petróleo de Sinopec. Los productos de baterías de estado sólido de DARE Auto hicieron su primera aparición en el extranjero en la Feria de Baterías de Tokio y en la Exposición Australiana de Almacenamiento de Energía.

En cuanto a precios, los electrolitos de óxido LATP y LLZO se mantuvieron estables esta semana en 105 yuanes/kg y 685 yuanes/kg, respectivamente. Dado su mayor grado de madurez de proceso, la ruta de óxido ya cumplía las condiciones de comercialización en escenarios con requisitos de densidad energética relativamente moderados, como los vehículos de dos ruedas y el almacenamiento de energía.

III. Cátodo y ánodo: leves caídas de precios, silicio-carbono estable

Esta semana, el LFP de tercera generación bajó 1.000 yuanes hasta 57.000 yuanes/t, y el ternario 811 cayó 2.000 yuanes hasta 210.000 yuanes/t. El litio metálico descendió 1 yuan hasta 105,7 yuanes/g. El precio del ánodo de silicio-carbono se mantuvo estable en 54 yuanes/kg.

La caída de los precios de los materiales catódicos estuvo impulsada principalmente por las materias primas, como el carbonato de litio, con una correlación relativamente indirecta con las baterías de estado sólido. Como material clave para baterías de alta densidad energética, la estabilidad del precio de los ánodos de silicio-carbono reflejó un patrón de oferta y demanda relativamente equilibrado.

IV. Tendencias del sector

La ruta de sulfuros entró en una fase de optimización de costes: con la caída de los precios del LPSC y del sulfuro de litio avanzando en paralelo con la ampliación de capacidad (BTR) y el despliegue de patentes (Lishen, FAW), el sector estaba pasando de la validación técnica a la justificación de costes.

La implantación comercial mostró un panorama de “dos alas despegando al mismo tiempo”: Taiblue–Yadea (vehículos de dos ruedas), la microrred de Sinopec (almacenamiento de energía) y MG SolidCore (automoción) lograron avances en distintos escenarios de aplicación, aclarando la vía de comercialización “progresiva” de las baterías de estado sólido.

Los avances en el extranjero reforzaron las expectativas a largo plazo: QuantumScape publicó su estrategia de comercialización para baterías de litio-metal de estado sólido; y una alianza tripartita entre Kumho Petrochemical de Corea del Sur, POSCO y BEI estaba desarrollando una batería de litio-metal sin ánodo, mientras los gigantes internacionales aceleraban su despliegue en tecnologías de nueva generación.

Según las previsiones de SMM, los envíos de baterías totalmente de estado sólido alcanzarán 13,5 GWh para 2028, mientras que los de baterías semisólidas llegarán a 160 GWh. Se prevé que la demanda mundial de baterías de ion-litio alcance aproximadamente 2.800 GWh para 2030, con una tasa de crecimiento anual compuesta de alrededor del 11% entre 2024 y 2030 en la demanda de baterías de ion-litio del sector de vehículos eléctricos, de cerca del 27% en la demanda de baterías de ion-litio para ESS, y de aproximadamente el 10% en la demanda de baterías de litio para electrónica de consumo. Se estima que la penetración mundial de las baterías de estado sólido será de alrededor del 0,1% en 2025, que la penetración de las baterías totalmente de estado sólido alcanzará cerca del 4% para 2030, y que la penetración global de las baterías de estado sólido podría acercarse al 10% para 2035.

**Nota:** Para más detalles o consultas sobre el desarrollo de baterías de estado sólido, póngase en contacto con:

Teléfono: 021-20707860 (o WeChat: 13585549799)

Contacto: Chaoxing Yang. ¡Gracias!

![[Wu Kai de CATL: producción en masa de baterías de sodio-ion este año, litio-aire a continuación]](https://imgqn.smm.cn/usercenter/MaxcL20251217171730.jpg)