En 2025, el mercado del azufre experimentó fuertes oscilaciones bajo el doble impacto de múltiples contracciones por el lado de la oferta y la rápida liberación de nueva demanda energética, con precios que subieron más del 200% en el conjunto del año. De cara a 2026, se espera que persista el panorama de estrechez entre oferta y demanda.

Múltiples contracciones por el lado de la oferta

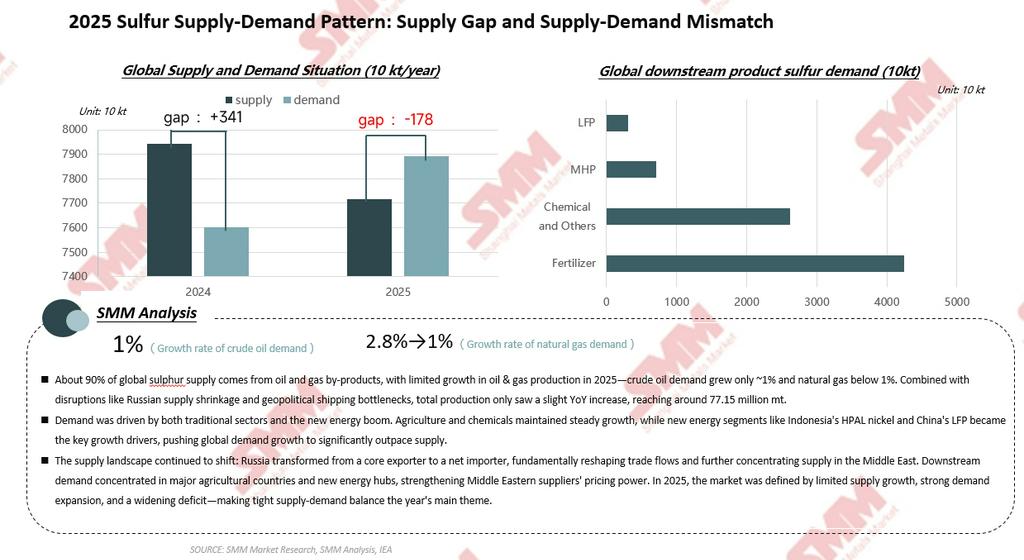

Como azufre elemental, más del 90% del suministro mundial de azufre procedía de la recuperación en el petróleo crudo y el gas natural, por lo que se trata de un subproducto generado pasivamente durante el refinado de petróleo y la purificación del gas natural debido a los requisitos de protección ambiental. En 2025, el lado de la oferta mundial de azufre estuvo limitado por múltiples factores.

Afectadas por los conflictos geopolíticos, las exportaciones rusas de azufre disminuyeron año tras año. En octubre de 2025, Rusia comenzó a importar azufre, pasando de exportador a importador neto, y se prevé que importe alrededor de 1 millón de toneladas métricas al año, agravando aún más el desequilibrio mundial entre oferta y demanda de azufre. En Kazajistán, según los datos de MCS y UN Comtrade, sus exportaciones de azufre ya habían superado la producción nacional en 2024, representando alrededor del 25% del volumen del comercio mundial de azufre. Sin embargo, para impulsar la transformación local, se espera que las exportaciones de azufre de Kazajistán muestren una tendencia a la baja en los próximos tres años. En este contexto, Oriente Medio se convirtió en la única región del mundo con capacidad para exportaciones de azufre estables y a gran escala. No obstante, también surgieron ajustes estructurales dentro de Oriente Medio. En 2025, las exportaciones totales de Kuwait y los Emiratos Árabes Unidos disminuyeron, mientras que los flujos comerciales de Qatar cambiaron, con recursos que originalmente se dirigían a América desviándose hacia Europa y la región Asia-Pacífico.

Según estimaciones de SMM, los factores anteriores dieron lugar a un déficit mundial de suministro de azufre de 1,78 millones de toneladas métricas en 2025.

La nueva demanda energética se convirtió en el principal motor de crecimiento

En cuanto a la estructura de la demanda, más del 90% del azufre se utilizó para producir ácido sulfúrico, cuyos sectores aguas abajo abarcan fertilizantes, productos químicos y nuevas energías. En 2025, la industria de fertilizantes siguió representando más de la mitad del consumo de azufre, pero se espera que la producción disminuya en cierta medida bajo el impacto de los altos precios; en el sector químico, las tasas operativas mundiales de caprolactama y dióxido de titanio se desaceleraron, mientras que la industria del dióxido de titanio fue cambiando gradualmente hacia el proceso de cloruro, que consume menos azufre.

El sector de las nuevas energías se convirtió en el principal motor de crecimiento del lado de la demanda. En 2025, la demanda de azufre del sector mundial de nuevas energías aumentó un 29 % interanual, pasando de unos 8 millones de toneladas métricas a más de 10 millones de toneladas métricas. De este total, la producción de LFP alcanzó 3,77 millones de toneladas métricas y la producción de MHP (precipitado mixto de hidróxido) se situó en 443.900 toneladas métricas de Ni, con un consumo combinado de azufre de 10,43 millones de toneladas métricas. La rápida liberación de la demanda de nuevas energías se convirtió en la variable clave que afectó el equilibrio entre oferta y demanda de azufre, mostrando la característica distintiva de “pequeña participación, gran impacto”.

Los precios internacionales del azufre subieron más del 200 % en todo el año

Tomando como referencia el precio CIF del azufre en Indonesia de la base de datos de SMM, los precios del azufre subieron de menos de 200 $/t a comienzos de 2025 a más de 560 $/t al cierre del año, un alza superior al 200 %.

Por fases, en el primer trimestre, la demanda rígida del mercado principal de fertilizantes sostuvo los precios del azufre; en el segundo trimestre, afectados por las expectativas de una oferta ajustada, los precios de transacción del mercado siguieron subiendo; después de junio, los altos precios atrajeron a los comerciantes al mercado, la oferta aumentó a corto plazo, la estrechez de oferta y demanda se alivió en cierta medida y los precios cayeron ligeramente; a partir de agosto, con la llegada de la temporada alta de nuevas energías, se aceleró el ritmo de compras de las fundiciones de MHP, aumentó la demanda de azufre y, junto con la caída de la producción en Rusia y las paradas de mantenimiento de productores canadienses, el panorama ajustado de oferta y demanda volvió a impulsar los precios al alza. En enero de 2026, la resistencia de los compradores aguas abajo a los altos precios ya se había hecho evidente, las compras en los mercados de China e Indonesia se ralentizaron y la actividad de compra en India y Brasil disminuyó por la gestión de inventarios, lo que llevó a los precios del azufre a una fase de estancamiento en niveles altos, con una tendencia bajista en febrero. Recientemente, afectados por conflictos geopolíticos, los envíos a través del estrecho de Ormuz se han visto interrumpidos, amenazando directamente las rutas de exportación de azufre de Oriente Medio, y los precios han vuelto a mostrar una tendencia alcista.

China e Indonesia: características del mercado de los dos principales países importadores

Como importador neto mundial de azufre, la producción de azufre de China se acercó a 12 millones de toneladas métricas en 2025, pero aun así necesitó importar 9,6 millones de toneladas métricas para cubrir la demanda aguas abajo. Si se observan las tendencias históricas de precios, los precios del azufre en China atravesaron tres picos históricos: en 2008, afectados por mantenimientos en el lado de la oferta y el rápido crecimiento de la industria mundial de fertilizantes, el precio máximo alcanzó 6.000 yuanes/t; en 2022, afectada por el conflicto entre Rusia y Ucrania, la contracción de la oferta provocó pánico en el mercado y elevó los precios hasta 4.000 yuanes/t; en 2025, debido a la contracción de la oferta y a la explosión de la demanda de nuevas energías, el precio máximo alcanzó 4.250 yuanes/t

Indonesia, por el contrario, experimentó una transformación drástica en su estructura de demanda. Como país cuya demanda de azufre depende en gran medida de las importaciones, las importaciones de azufre de Indonesia aumentaron hasta 5,35 millones de tm en 2025, y también importó 1,088 millones de tm de ácido sulfúrico, del cual alrededor del 75 % del azufre procedía de Oriente Medio. En cuanto a las aplicaciones downstream, en los últimos cuatro años, la participación del procesamiento de metales en la demanda de ácido sulfúrico de Indonesia aumentó de 51 a 84, y el MHP representó la gran mayoría, mientras que la demanda en los sectores de fertilizantes y productos químicos cayó de 45 a 15. El mercado de ácido sulfúrico de Indonesia se caracterizó por una base relativamente baja, un rápido crecimiento y una participación del MHP en continuo aumento.

Perspectivas para 2026: continuará el patrón de oferta y demanda ajustadas

De cara a 2026, se espera que el aumento de la oferta mundial de azufre siga siendo limitado. En el lado del crudo, se prevé que la producción de crudo con alto contenido de azufre crezca lentamente bajo el impacto de los conflictos geopolíticos, e incluso podría disminuir debido a la situación de Irán a finales de febrero; persiste el riesgo de que las interrupciones del transporte marítimo afecten al suministro de azufre. En el lado del gas natural, la aceleración de nuevos proyectos de licuefacción de GNL en Estados Unidos, Canadá y África podría aportar un incremento complementario de la oferta de azufre.

Por el lado de la demanda, se espera que la agricultura registre un crecimiento lento en 2026, mientras que la industria química probablemente se expandirá de forma constante, y seguirá proporcionando un apoyo estable a la demanda de azufre. Se prevé que la demanda de azufre del sector de nuevas energías mantenga un rápido crecimiento, y que la demanda total probablemente supere los 14 millones de tm, un aumento del 34 %. De este total, se espera que la producción china de LFP alcance 5,65 millones de tm, lo que corresponde a unas 5,1 millones de tm de demanda de azufre; se prevé que la producción mundial de MHP alcance 763.000 tm de Ni, lo que generará casi 9 millones de tm de demanda de azufre.

En general, es poco probable que el patrón ajustado de oferta y demanda de azufre en 2026 se revierta de manera fundamental. Las posibles vías de alivio incluyen principalmente el uso de productos sustitutivos como pirita, ácido de fundición y fosfoyeso, la extracción de inventarios históricos y las transferencias interregionales, pero sus efectos reales aún requieren una mayor validación del mercado. A lo largo del ciclo prolongado, el mercado del azufre muestra un patrón de “agricultura estable, expansión de los químicos y auge de las nuevas energías”, donde el crecimiento marginal de la demanda representado por el MHP y el LFP se ha convertido en una variable clave que afecta el equilibrio entre oferta y demanda. Se espera que los precios del azufre dejen de estar impulsados únicamente por la estacionalidad de los insumos agrícolas y que puedan seguir una tendencia alcista.

//SMM ha lanzado las evaluaciones de precios SMM CIF Indonesia Sulfur y Sulfur (Solid) como referencia para el mercado.

Definición de SMM CIF Indonesia Sulfur: CIF puertos principales de Indonesia; Calidad: azufre 99,5 % mín., partículas; Origen del precio: Indonesia.

Definición del precio de Sulfur (Solid): ex works, China; Calidad: azufre (S) 99,00 % mín., conforme a GB/T 2449-2006; Origen del precio: China.

![[Flash de Acero Inoxidable de SMM] La industria del acero inoxidable de la India enfrenta una brecha de suministro en medio del aumento de la demanda interna](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)