Al 24 de marzo, el dióxido de titanio anatasa cotizaba a 12.600-13.200 yuanes/t, con un precio medio de 12.900 yuanes/t, sin cambios respecto al día anterior; el dióxido de titanio rutilo cotizaba a 13.800-14.500 yuanes/t, con un precio medio de 14.150 yuanes/t, 150 yuanes más que el día anterior; el dióxido de titanio por proceso cloruro cotizaba a 14.600-17.200 yuanes/t, con un precio medio de 15.900 yuanes/t, 300 yuanes más que el día anterior.

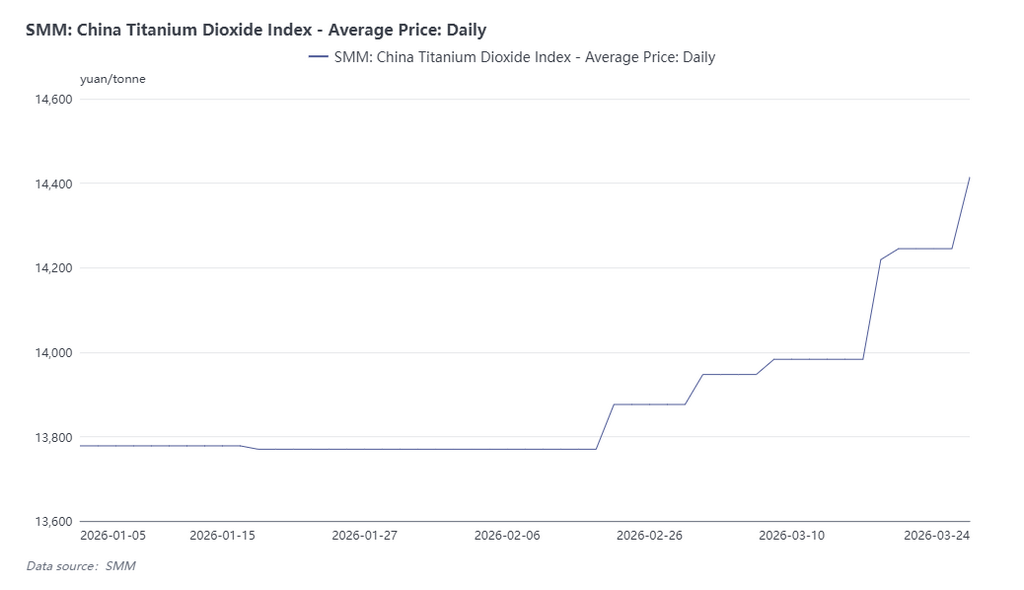

El índice SMM de dióxido de titanio de China se situó en 14.414 yuanes/t, 169 yuanes/t más que el día anterior y un 4,6 % por encima del nivel de comienzos de 2026.

Desde marzo, las empresas de dióxido de titanio han emitido dos rondas consecutivas de avisos de subida de precios. A partir del 16 de marzo, varias empresas principales publicaron sucesivamente su segundo aviso de ajuste de precios del mes, elevando de forma uniforme los precios de venta de todos los grados de producto, incluido un aumento de 500 yuanes/t en el precio base para ventas nacionales y de 100 dólares/t en los precios de exportación. Posteriormente, las cotizaciones de pedidos en fábrica se elevaron en general en línea con los avisos, algunas empresas suspendieron la aceptación de nuevos pedidos y los inventarios del mercado se mantuvieron bajos.

Lógica central detrás de las subidas del precio del dióxido de titanio: resonancia entre la presión de costes y las perturbaciones geopolíticas

La lógica central detrás de la subida generalizada de precios fue que la industria del dióxido de titanio registró pérdidas generalizadas en 2025 debido a la compresión de márgenes provocada por los costes. En el caso del dióxido de titanio por proceso sulfato, la principal presión de costes procedía del ácido sulfúrico; para producir 1 t de dióxido de titanio se consumen unas 2,5-3 t de ácido sulfúrico, lo que implica una enorme demanda. Al 20 de marzo, el índice SMM de ácido de fundición de China se situó en 1.079,5 yuanes/t, un 19,49 % más que a comienzos de año.

La reciente intensificación del conflicto geopolítico en Oriente Medio perturbó gravemente la cadena mundial de suministro de energía y productos químicos. Oriente Medio representa el 40 % de la producción mundial de azufre y el 50 % del volumen del comercio marítimo, y las interrupciones del transporte en el estrecho de Ormuz provocaron una aguda escasez mundial de suministro de azufre. China depende de las importaciones para más del 50 % de su suministro de azufre, del cual aproximadamente el 56 % procede de Oriente Medio. El fuerte aumento de los precios del azufre ya ha llevado a algunos productores de ácido sulfúrico a base de azufre a entrar en pérdidas, mientras que los precios de la pirita también subieron al mismo tiempo, reforzando aún más el soporte de costes.

Desde marzo, las plantas de ácido de varias regiones han ido parando sucesivamente por mantenimiento, y la carga operativa del sector ha disminuido de forma notable. Al mismo tiempo, marzo y abril marcan el periodo clave de preparación de fertilizantes para las labores de primavera, lo que incrementa significativamente la demanda de ácido sulfúrico. En general, tras marzo, los precios del ácido sulfúrico seguían teniendo más probabilidades de subir que de bajar.

Tanto para las empresas de dióxido de titanio por proceso de cloruro como por proceso de sulfato, el gas natural también era un componente clave de costos. Producir 1 t de dióxido de titanio requiere unos 400-500 m³ de gas natural. El conflicto geopolítico intensificó la incertidumbre sobre el suministro energético, impulsando al alza los precios del gas natural y aumentando aún más la presión sobre los costos empresariales. Al mismo tiempo, afectadas por el conflicto, las tarifas internacionales de flete marítimo siguieron subiendo, y los costos de transporte de exportación también aumentaron en consecuencia, generando una doble presión sobre el comercio exterior de dióxido de titanio.

Las exportaciones de dióxido de titanio comienzan con buen pie y los bajos inventarios respaldan la subida de precios en marzo

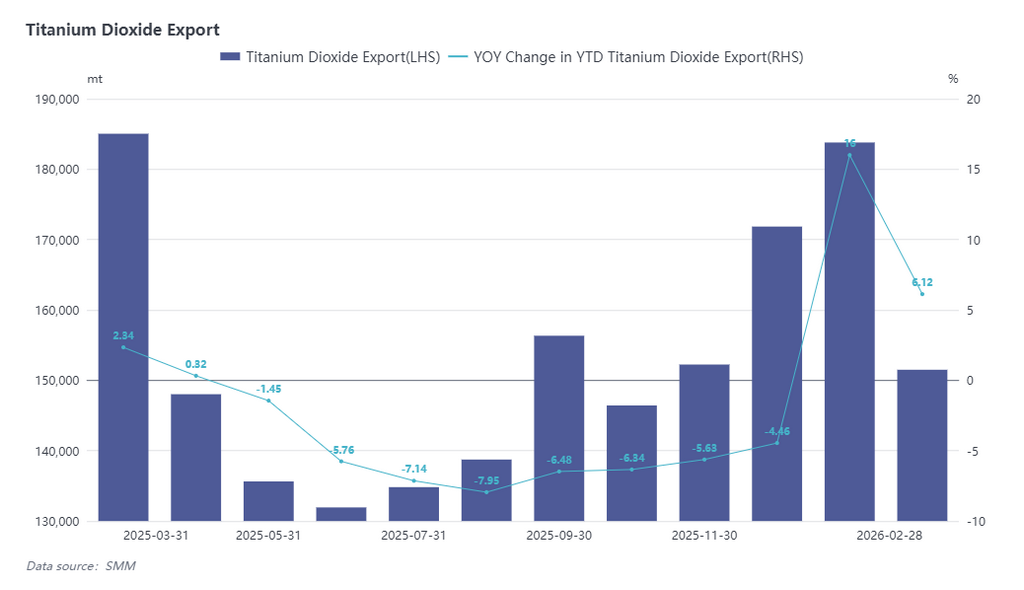

Según los últimos datos de aduanas, las exportaciones chinas de dióxido de titanio alcanzaron 183.800 t en enero de 2026, un alza interanual del 12,88% y un aumento mensual del 12,88%, alcanzando un máximo reciente. Las exportaciones de febrero fueron de 151.500 t, y las exportaciones acumuladas de enero-febrero aumentaron un 6,12% interanual. En conjunto, las exportaciones de dióxido de titanio comenzaron bien en 2026, reduciendo los inventarios empresariales un 7,2% antes del Año Nuevo chino y manteniendo el inventario total en un nivel bajo.

Desde el lado de la producción, desde el segundo semestre de 2025, las empresas de dióxido de titanio habían entrado en un modo de reducción de escala y recorte de producción. La producción de febrero fue de 310.000 t, un 5,78% menos que el mes anterior, con una tasa operativa del sector de solo el 70%. Tras la reanudación del trabajo en marzo, comenzó la reposición por demanda rígida en el mercado interno, junto con los envíos concentrados en comercio exterior de pedidos atrasados anteriores, y el inventario total del mercado se mantuvo en un nivel relativamente bajo. Respaldados por la continua firmeza del lado de los costos, los precios del dióxido de titanio mantuvieron una tendencia alcista en marzo.

De cara al futuro, los productores mantienen actualmente una fuerte disposición a subir precios, pero tras la temporada alta tradicional de demanda en marzo, sigue siendo incierto si los precios podrán seguir subiendo. Los factores geopolíticos continúan alterando la capacidad de transporte marítimo y los precios del petróleo en las rutas de Oriente Medio y Europa, lo que mantiene bajo presión los costos de exportación. En términos de fundamentos de oferta y demanda, el mercado del dióxido de titanio sigue mostrando un patrón de sobreoferta, sin una mejora clara de la demanda real e incluso con señales de ligero debilitamiento. El exceso de capacidad del lado de la oferta aún requerirá tiempo para ser absorbido y eliminado gradualmente. En cuanto a los costos, se espera que los precios del ácido sulfúrico sigan respaldando los precios del dióxido de titanio, pero la tendencia posterior de los precios seguirá dependiendo de la aceptación real del mercado downstream respecto a las cartas de aumento de precios.