Según los últimos datos publicados por la Administración General de Aduanas, el mercado chino de cobre catódico importado, aunque mantiene la base de 2025, enfrenta dos desafíos: el continuo aumento de la proporción de cobre EQ y si la oferta global seguirá desviándose. Las importaciones acumuladas de cobre catódico de China entre enero y febrero de 2026 totalizaron 356.900 t, un 33,13% menos interanual.

Al revisar 2025, el cobre catódico EQ importado en China, que se refiere principalmente al suministro no registrado en la SHFE o la LME, representó el 67,54%, lo que supone un fuerte aumento de 5,37 puntos porcentuales frente a 2024. Tras recopilar datos mensuales de 2022 a 2025, SMM observó que esta proporción mostró una clara tendencia alcista año tras año.

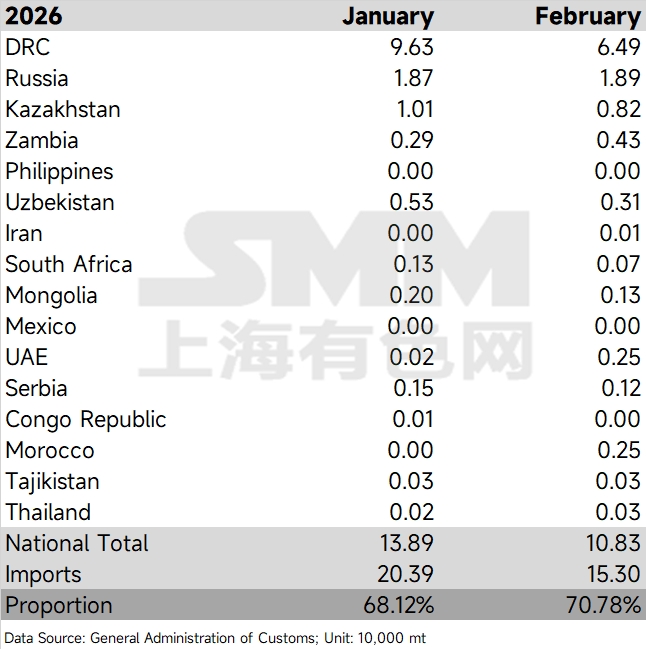

Al entrar en 2026, esta tendencia se intensificó aún más. La cuota de importación de los países proveedores clave alcanzó el 68,1% en enero y, en febrero, aunque las importaciones totales retrocedieron hasta 153.000 t debido a las vacaciones del Año Nuevo chino, la proporción siguió subiendo contra la tendencia hasta el 70,8%. Esto indicó que, en medio de las fuertes fluctuaciones de la relación de precios entre los mercados interno y externo y del frecuente cierre de la ventana de importación tras diciembre de 2025, el suministro EQ siguió siendo el pilar del mercado chino de cobre catódico importado.

La variable más destacada del lado de la oferta en 2026 provino de África. A medida que EE. UU. siguió absorbiendo recursos globales de cobre catódico, el volumen del suministro africano que fluye hacia ese país se amplió aún más sobre la base de los niveles de 2025. Los comentarios previos del mercado de que parte de la producción de la mina TFM de CMOC había sido transferida al gigante suizo del comercio Mercuria para abastecer directamente al mercado estadounidense ya empezaron a reflejarse en los datos de este año.

Tomando como ejemplo a la RDC, su suministro a China alcanzó hasta 96.000 t en enero de 2026, pero se redujo a 65.000 t en febrero. Aunque siguió ocupando con firmeza el primer lugar como mayor proveedor de China, es muy probable que la proporción del cobre catódico de la RDC que entra en China se diluya en medio de la pugna global por los recursos. Aunque los rumores del mercado apuntaban a que algunos de estos pedidos могли haber incurrido en “incumplimiento”, los datos actuales de importación mostraron que el volumen de suministro africano que llegó a China fue efectivamente limitado, lo que hizo que el diferencial de precios entre el cobre catódico EQ y el cobre registrado siguiera estrechándose. Las observaciones indicaron que el suministro de Rusia y Kazajistán se mantuvo relativamente estable, con volúmenes en líneas generales cercanos a los niveles medios mensuales de importación de 2025 (las importaciones mensuales medias de China desde Rusia y Kazajistán en 2025 fueron de 18.300 t y 9.400 t, respectivamente). Se espera que el volumen bajo contratos de largo plazo para dicho suministro no muestre una disminución significativa en 2026 en comparación con 2025. De cara a marzo, aunque la ventana de importación se abrió en febrero, se prevé que sea difícil que el suministro que llega a China aumente sustancialmente en el futuro debido a factores como la logística y el transporte en África. Además, si el azufre sigue escaso y afecta la producción por vía húmeda en África, se espera que el suministro destinado a China continúe ajustado en el futuro.

![Liquidaciones de proveedores y contraofertas aguas abajo: los descuentos del cobre al contado en Shanghái quedaron bajo presión [SMM Cobre al contado de Shanghái]](https://imgqn.smm.cn/usercenter/ieria20251217171709.jpg)

![El sentimiento de compra se debilitó aguas abajo tras el fuerte repunte de los precios del cobre, y las primas al contado cayeron [SMM cobre al contado del sur de China]](https://imgqn.smm.cn/usercenter/eFYDl20251217171712.jpg)