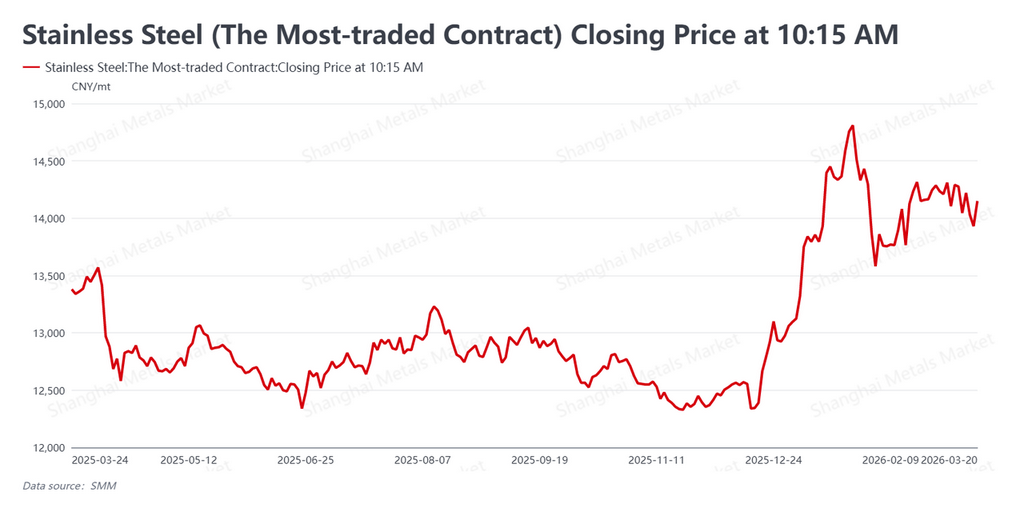

Según datos de SMM, durante la segunda mitad de la tradicional temporada alta de consumo de la “Marcha Dorada” (del 16 al 20 de marzo de 2026), el contrato de futuros de acero inoxidable más negociado (SS2605) mostró una tendencia bajista desde sus máximos bajo la doble presión de los factores macroeconómicos adversos y una demanda real débil. Al cierre del 20 de marzo, el contrato retrocedió hasta 14.150 yuanes/t (aprox. 2.051 dólares/t), 125 yuanes/t menos (aprox. 18 dólares/t) que el cierre del viernes pasado, de 14.275 yuanes/t (aprox. 2.069 dólares/t). La característica central del mercado esta semana fue el debilitamiento marginal de los anteriores factores alcistas: las señales macroeconómicas internacionales adoptaron un sesgo más restrictivo, el impulso alcista de las materias primas se estancó y la recuperación sustancial de la demanda final durante la temporada alta siguió siendo floja, lo que provocó un retroceso racional de los precios de los futuros tras encontrar resistencia.

Macroeconomía: divergencia entre el tono restrictivo global y la resiliencia de China

En el frente macroeconómico, surgió una divergencia significativa entre los datos económicos y las orientaciones de política globales y chinas. En el ámbito internacional, la Reserva Federal de EE. UU. dio inicio a una “supersemana de bancos centrales” y decidió mantener sin cambios su tasa de interés de referencia en 3,5%-3,75%. Influida por la evolución en Oriente Medio y una inflación persistente, la última gráfica de puntos de la Fed, aunque mantuvo la expectativa de un recorte de tasas este año y el próximo, mostró un sesgo claramente restrictivo. Las apuestas del mercado sobre recortes de tasas para todo el año se redujeron a menos de 11 puntos básicos. La frustración de las expectativas de una liquidez más holgada en dólares pesó sobre la valoración general del sector de metales básicos.

En China, la Oficina Nacional de Estadísticas publicó los datos económicos de enero-febrero, que mostraron un inicio de año estable. El valor añadido de la producción industrial creció un 6,3% interanual y las ventas minoristas totales de bienes de consumo aumentaron un 2,8%, aunque la inversión en desarrollo inmobiliario todavía cayó un 11,1% interanual. Esta divergencia estructural indica cierta resiliencia del sector manufacturero chino, pero el lastre del sector inmobiliario sigue limitando el potencial alcista del consumo final.

Fundamentales: continúa la reducción de inventarios, pero el mercado al contado sigue tibio

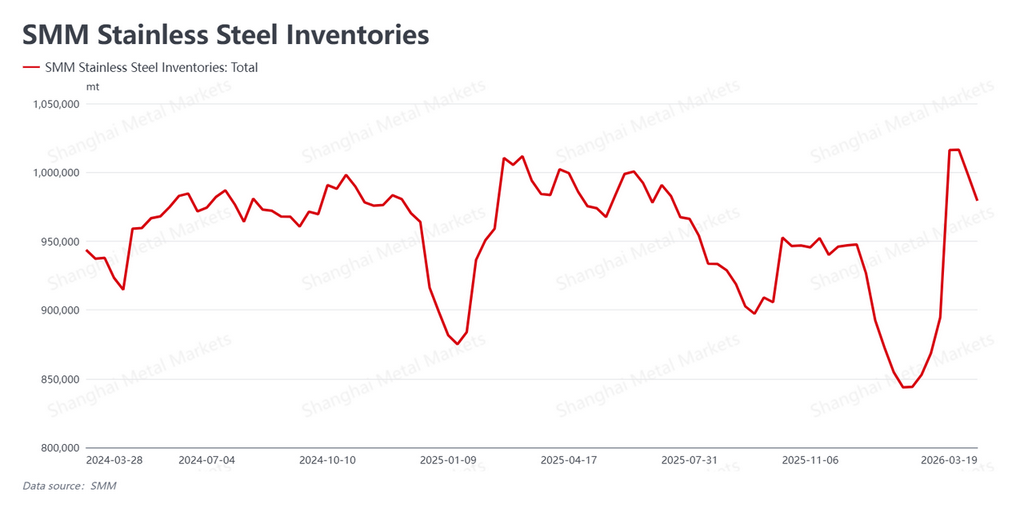

En términos fundamentales, los inventarios sociales mantuvieron su tendencia de reducción, pero el mercado al contado siguió falto de dinamismo. Los últimos datos de SMM muestran que los inventarios sociales cayeron aún más esta semana hasta 979.300 t, una disminución de 18.800 t frente a las 998.100 t de la semana pasada. La continua caída de los inventarios envió una señal positiva al sector, estabilizando en cierta medida el sentimiento del mercado.

Sin embargo, el mercado al contado seguía mostrando frialdad. En general, las cotizaciones se mantuvieron estables y las compras de los usuarios finales siguieron estrictamente un modelo de adquisición justo a tiempo, sin mostrar el repunte generalizado esperado en temporada alta, lo que reforzó una fuerte actitud de espera. En la actualidad, aunque se mantiene la tendencia de reducción de inventarios, lastrados por unos niveles absolutos aún elevados y por el aumento de oferta previsto tras la reanudación de la producción en las acerías en marzo, los operadores mantienen un ritmo estable de envíos sin recurrir a ventas agresivas por pánico.

Costes: la relajación desde niveles altos frena la lógica impulsada por los costes

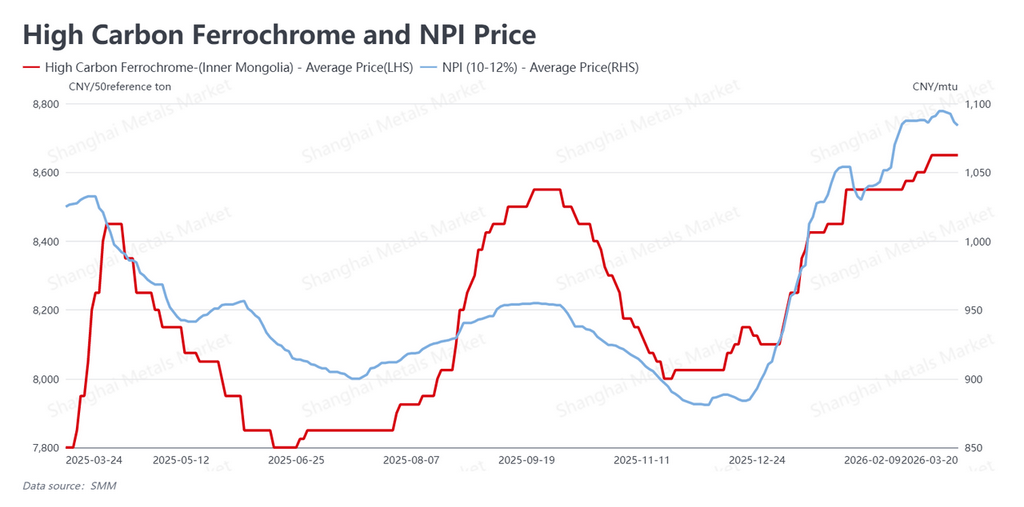

El lado de los costes también mostró señales de relajación desde sus máximos. A 20 de marzo, las cotizaciones del arrabio de níquel (NPI) de alta ley pusieron fin a su anterior subida unilateral y bajaron ligeramente hasta 1.084 yuanes/mtu (aprox. 157 dólares/mtu), mientras que los precios del ferrocromo de alto carbono se mantuvieron estables en 8.650 yuanes/50 mt (aprox. 1.254 dólares/50 mt).

Con el retroceso de los precios de los futuros y la cautela sostenida de las acerías frente a las materias primas caras, el NPI encontró resistencia para superar la barrera de los 1.100 yuanes. La estabilización de los precios de las materias primas en niveles altos, junto con ligeras concesiones en precios, ha aliviado temporalmente la presión alcista sobre los centros de costes de las acerías, deteniendo momentáneamente la antes sólida lógica de “impulso por costes”.

Perspectivas y estrategia

En conclusión, esta semana el mercado del acero inoxidable entró en una zona de “aguas profundas”, en la que las expectativas de temporada alta chocan repetidamente con la realidad. La postura agresiva de la Fed presionó el sentimiento macroeconómico, mientras que el carácter “tibio” de la demanda final justo a tiempo dejó a los fundamentos sin un impulso alcista intrínseco. No obstante, dos semanas consecutivas de reducción constante de inventarios y estabilidad en las cotizaciones al contado han limitado eficazmente la profundidad de la corrección del mercado.

De cara a la próxima semana, el mercado seguirá buscando un equilibrio entre “inventarios altos + aumento de la oferta” y “reducción continua de inventarios + suelo de la demanda justo a tiempo”. El foco principal estará en si la pendiente de reducción de inventarios se revierte debido a la llegada concentrada de mercancía a las acerías. A corto plazo, se espera que el contrato de SS más negociado pase a una tendencia amplia de oscilación dentro de un rango.