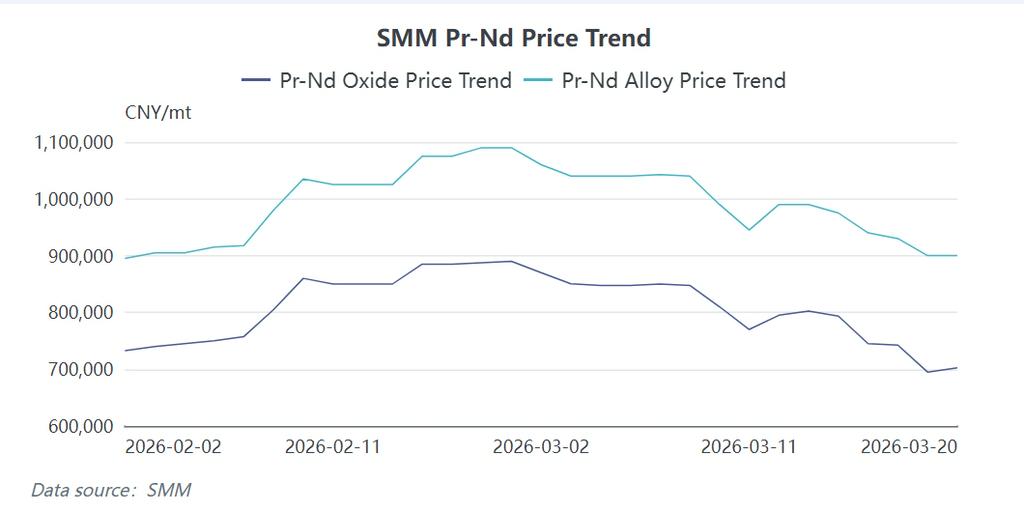

Noticias de SMM: Al 20 de marzo de 2026, el precio de mercado del metal de praseodimio-neodimio (Pr-Nd) en China se estabilizó temporalmente en 890.000-910.000 RMB por tonelada. Sin embargo, al revisar el mes completo, se observa una trayectoria bajista continua. En comparación con el máximo de 1,1 millones de RMB por tonelada del 28 de febrero, los precios se han desplomado en 200.000 RMB por tonelada en solo tres semanas, lo que representa una caída del 18,18 %. Aunque esta corrección estuvo influida por múltiples factores, incluidas las tensiones macrogeopolíticas y unas expectativas moderadas de crecimiento global, el factor central, dejando de lado el sentimiento de corto plazo, es la contracción sustancial de la demanda final de Pr-Nd. Como “barómetro” de la cadena industrial de imanes permanentes de tierras raras, la salud de las aplicaciones aguas abajo determina directamente la velocidad de absorción de las materias primas aguas arriba. Este artículo utiliza el modelo de cálculo de demanda terminal de Pr-Nd de SMM para analizar la lógica de la demanda en 2026 en tres sectores clave —vehículos de nueva energía (NEV), vehículos con motor de combustión interna (ICE) y energía eólica—, explicando el actual dilema de oferta y demanda que enfrentan el mercado de imanes NdFeB y el mercado más amplio de Pr-Nd.

I. Vehículos de nueva energía (NEV): divergencia estructural en medio de una desaceleración del crecimiento

Los motores de tracción de los NEV siguen siendo la piedra angular absoluta de la demanda de Pr-Nd, ya que representan casi la mitad de todo el consumo de imanes NdFeB de alto rendimiento. Sin embargo, al entrar en 2026, en un contexto de intensificación de la fricción geopolítica y presión macroeconómica, la era de crecimiento explosivo del sector NEV ha concluido, dando paso a una desaceleración significativa.

Según datos de la Asociación China de Fabricantes de Automóviles (CAAM), la producción de NEV en enero de 2026 fue de 1,041 millones de unidades, lo que supone una fuerte caída intermensual del 39 % y un leve aumento interanual del 2,5 %. La producción volvió a bajar en febrero hasta 900.000 unidades, un 13,5 % menos intermensual y solo un 1,3 % más interanual. Estas cifras indican claramente que, tras años de expansión exponencial, el mercado interno se está acercando a su techo. El modelo de SMM prevé que el crecimiento general de los NEV en 2026 se desacelerará al 14 %, con un crecimiento de las ventas nacionales limitado al 5 %, mientras que el crecimiento de las exportaciones podría alcanzar el 60 % La razón principal de esta dinámica de “frío en el mercado interno, caliente en el exterior” es que la tasa de penetración nacional de los vehículos de nueva energía se acercó al 50% en 2025, superando por primera vez a los vehículos de combustión interna, con una producción total que alcanzó la enorme base de 16,08 millones de unidades. Mantener un crecimiento acelerado de dos dígitos sobre una base tan grande es cada vez más difícil, lo que lleva al mercado a una fase de competencia en un mercado maduro y crecimiento moderado.

En contraste, las exportaciones se han convertido en el motor clave del volumen de producción. Por un lado, el aumento de los precios del petróleo en algunas regiones de ultramar ha ampliado las ventajas de costo de los vehículos de nueva energía. Por otro, los fabricantes chinos, apoyados en una cadena de suministro integral, mantienen costos de fabricación extremadamente bajos. Incluso considerando aranceles y logística, sus vehículos siguen siendo altamente competitivos en los mercados internacionales y gozan de una fuerte preferencia entre los consumidores.

En cuanto a la estructura de los vehículos, se prevé que la proporción entre vehículos eléctricos de batería (BEV) y vehículos eléctricos híbridos enchufables (PHEV) en 2026 sea de 64,55% frente a 35,45%. Aunque la participación de los híbridos ha aumentado, su necesidad de motores de tracción garantiza que la demanda rígida de materiales magnéticos se mantenga intacta. Se espera que la proporción entre turismos y vehículos comerciales se mantenga estable en aproximadamente 80% frente a 20%. En términos de consumo específico (dosificación por unidad), los turismos consumen aproximadamente entre 2,5 y 4,5 kg de acero magnético por vehículo, mientras que los vehículos comerciales, debido a sus mayores requisitos de carga y potencia, consumen entre 5 y 7,5 kg. Los cálculos integrales estiman que el consumo total de imanes NdFeB en el sector de vehículos de nueva energía para 2026 alcanzará las 80.000 toneladas, un aumento del 12% respecto de las 71.047 toneladas de 2025. Aunque el volumen total sigue creciendo, esta tasa de crecimiento palidece en comparación con el 30%–50% observado en años anteriores. Esta brecha entre las expectativas históricas y la realidad actual es uno de los principales factores que inducen la corrección de precios.

II. Vehículos de combustión interna (ICE): ligera contracción en un mercado maduro

Bajo el impacto de la ola de electrificación, el mercado tradicional de vehículos de combustión interna atraviesa un declive irreversible. Aunque su contribución a la demanda de NdFeB es menor que la de los NEV, sigue siendo un pilar básico nada desdeñable.

Los datos de la CAAM muestran que la producción de vehículos con motor de combustión interna en enero de 2026 fue de 1,409 millones de unidades, un 22 % menos intermensual y un 18 % menos interanual. En febrero, la producción cayó aún más, hasta 1,142 millones de unidades, un 19 % menos intermensual y un 21 % menos interanual. Esta tendencia de doble caída durante dos meses consecutivos confirma la continua compresión de la cuota de mercado de los vehículos de combustión interna. SMM prevé que la producción de estos vehículos en 2026 se contraerá un 6 %, con una producción anual total de aproximadamente 17,074 millones de unidades.

El consumo de NdFeB en los vehículos de combustión interna se concentra principalmente en los sistemas de dirección asistida eléctrica (EPS) y en diversos micromotores. Según las hipótesis del modelo: la penetración del EPS en los vehículos de combustión interna es del 89 %; el número medio de micromotores por vehículo es 60; y la tasa de penetración de NdFeB en estos micromotores es del 31 %. En cuanto al consumo específico, cada unidad EPS consume aproximadamente 0,147 kg de NdFeB, y cada micromotor consume unos 10 g. Con base en estos parámetros, se estima que el consumo total de NdFeB en el sector de vehículos de combustión interna en 2026 será de 5.410 toneladas, un 1,04 % menos que en 2025.

Desde la perspectiva del apoyo a los precios, dado que el uso de material magnético por vehículo de combustión interna es relativamente bajo y las aplicaciones corresponden en su mayoría a componentes estándar ya maduros, los compradores tienden a adoptar una estrategia de "compra según necesidad". Son menos sensibles a las fluctuaciones de los precios de las materias primas que el sector NEV. En consecuencia, el segmento de combustión interna no aporta un fuerte impulso alcista ni ofrece un suelo sólido durante las caídas de precios. Su leve contracción de la demanda agrava aún más el pesimismo del mercado.

III. Energía eólica: doble golpe por los ajustes en el ritmo de instalación y los cambios tecnológicos

El sector de la energía eólica fue en su día otro motor de crecimiento para la demanda de NdFeB, especialmente los parques eólicos marinos, que dependen en gran medida de motores de accionamiento directo de imanes permanentes de alto rendimiento. Sin embargo, los datos de principios de 2026 revelan un claro agotamiento en este sector.

Según la Administración Nacional de Energía (NEA), la nueva capacidad instalada de energía eólica en China fue de 5,6 GW en enero de 2026, una caída intermensual del 85 % y apenas un aumento interanual del 4 %. En febrero, las nuevas instalaciones fueron de 4,2 GW, otro 25 % menos intermensual y con un desplome del 54 % interanual. La caída abrupta de las instalaciones a comienzos de año se atribuye a varios factores: limitaciones de construcción invernal en las regiones del norte, procesos de aprobación prolongados para algunos proyectos marinos y cuellos de botella temporales en la capacidad de absorción de la red.

Más importante aún, se está produciendo un ajuste estructural en las rutas tecnológicas. SMM prevé que el crecimiento total de las instalaciones de energía eólica en 2026 será de solo el 2 %, acompañado de importantes cambios internos. Se espera que la proporción de turbinas de accionamiento directo baje del 10 % en 2025 al 9 %, mientras que las turbinas de semiaccionamiento directo caerán del 30 % al 25 %. Detrás de este cambio hay una elección racional de los fabricantes de equipos originales (OEM) bajo presión de costes. Dado que los precios de las tierras raras siguen elevados, se acentúa la desventaja de alto coste de las soluciones de accionamiento directo con imanes permanentes. Algunos proyectos eólicos terrestres están reevaluando la viabilidad de tecnologías sin imanes permanentes, como los generadores de inducción doblemente alimentados, o rediseñando modelos para reducir la dependencia de tierras raras pesadas. Además, aunque los parques eólicos marinos siguen utilizando mayoritariamente esquemas de imanes permanentes, su ritmo de despliegue está limitado por la complejidad de la construcción de ingeniería marina, lo que hace improbable una expansión explosiva a corto plazo.

Sobre la base de supuestos de consumo de 670 toneladas/GW para turbinas de accionamiento directo y 175 toneladas/GW para turbinas de semiaccionamiento directo, combinados con las previsiones de instalaciones y los cambios en la combinación tecnológica, SMM calcula que el consumo total de NdFeB en el sector de la energía eólica en 2026 será de solo 9.570 toneladas. Esto representa una fuerte caída de aproximadamente el 34 % frente a las 14.504 toneladas consumidas en 2025. Esta sorprendente reducción elimina directamente miles de toneladas de demanda potencial y actúa como un “acelerador” de la reciente caída del precio del Pr-Nd. El estancamiento de la demanda eólica no solo refleja la volatilidad de la industria a corto plazo, sino que también revela que las aplicaciones aguas abajo están acelerando la exploración de tecnologías alternativas en un entorno de altos costes.

Conclusión

En resumen, el fuerte desplome de los precios del Pr-Nd en el primer trimestre de 2026 es el resultado de una resonancia entre la desaceleración del crecimiento de los NEV, la contracción de los volúmenes de ICE y una caída abrupta de la demanda de energía eólica. Aunque las exportaciones de vehículos de nueva energía aportaron cierto volumen incremental, no bastaron para compensar la enorme brecha creada por el cambio del crecimiento interno y las pérdidas en el sector eólico. La debilidad de la demanda final se ha transmitido a los fabricantes de imanes de la cadena media, lo que ha provocado una reducción de las tasas de operación y la paralización de las intenciones de compra de materias primas, obligando así a que los precios upstream de óxidos y metales sigan tocando fondo en busca de un nuevo equilibrio.

Debido a limitaciones de espacio, este artículo solo ha analizado en profundidad los sectores de transporte y energía. En la próxima entrega de esta serie, centraremos la atención en los sectores más fragmentados pero de gran volumen de la electrónica de consumo y los electrodomésticos. Nos enfocaremos en la demanda de mejoras de eficiencia energética de los aires acondicionados y las lavadoras, en el estado de recuperación de los teléfonos móviles, portátiles, tabletas y relojes inteligentes, y en los cambios marginales de industrias vinculadas al sector inmobiliario, como ascensores y herramientas eléctricas. Solo aclarando de forma integral el verdadero mapa de la demanda de cada subsector podremos prever con precisión la trayectoria del mercado de Pr-Nd en 2026.

![[Análisis de SMM] La caída de Pr-Nd en marzo probablemente se deba a unas débiles perspectivas de demanda: modelo de demanda de 2026 (Parte 2)](https://imgqn.smm.cn/usercenter/ecUwF20251217171745.jpg)