Después del feriado del Año Nuevo chino, el mercado del aluminio en China siguió registrando una acumulación de inventarios, con las existencias sociales en aumento continuo y marcando repetidamente máximos de los últimos años. Sin embargo, a medida que comenzó gradualmente la tradicional temporada alta de consumo, repuntó el entusiasmo de compra aguas abajo, se alivió de forma significativa la presión derivada de los retrasos en la entrega de lingotes de aluminio y el ritmo de acumulación de inventarios ya mostró señales de desaceleración. Las expectativas del mercado sobre un punto de inflexión de los inventarios entre mediados y finales de marzo se han fortalecido gradualmente.

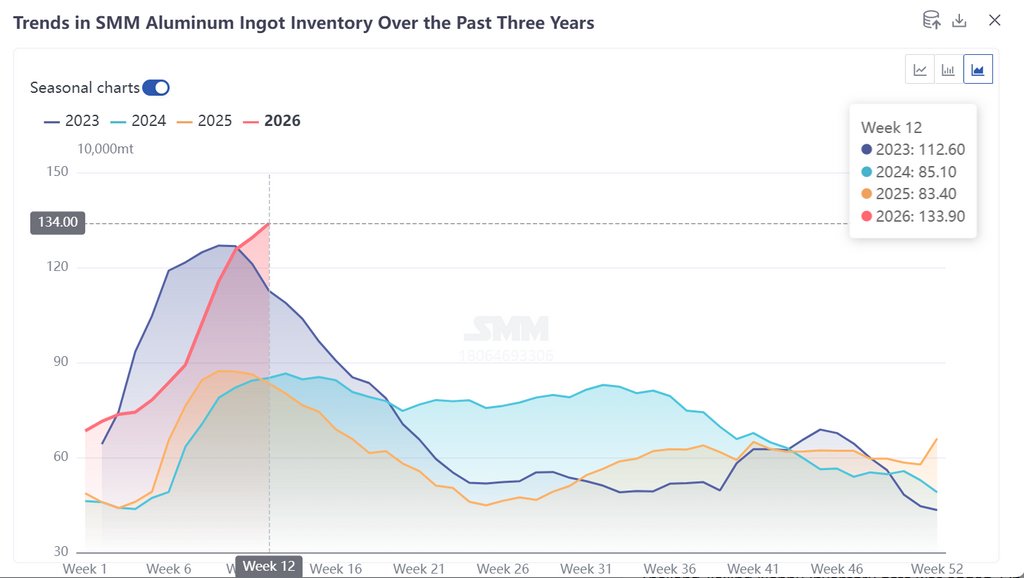

Según las estadísticas de SMM, al 19 de marzo, el inventario de lingotes de aluminio en las principales regiones de consumo de China se situó en 1,339 millones de toneladas, un aumento de 45.000 toneladas frente al jueves pasado. Los niveles actuales de inventario se mantenían en la franja alta de los últimos cinco años. En cuanto al ritmo de acumulación, aunque la tendencia general al alza no ha cambiado, durante la semana surgieron señales claras de alivio, sentando las bases para un posterior punto de inflexión en los inventarios.

La recuperación de la demanda fue el principal motor detrás de la relajación de la presión sobre los inventarios. Antes del Año Nuevo chino de este año, las industrias aguas abajo mostraron un acopio previo a las festividades relativamente limitado. Tras el feriado, a medida que las tasas de operación empresarial repuntaron de forma sostenida, los pedidos de demanda rígida de los usuarios finales siguieron liberándose, brindando un fuerte apoyo a las salidas de inventario físico de los almacenes. Además, a medida que se profundizaba gradualmente la temporada alta tradicional de consumo de “marzo dorado y abril plateado”, se recuperó la disposición de compra de las empresas procesadoras aguas abajo, y la actividad de negociación en el mercado al contado fue en general dinámica, compensando eficazmente la presión incremental procedente del lado de la oferta aguas arriba.

Desde la perspectiva del inventario regional y de las condiciones de retraso en la entrada de mercancías, después de que aumentaran las salidas de almacén, se liberó capacidad de almacenamiento, lo que permitió que la carga atrasada se trasladara rápidamente a los almacenes. Como resultado, la presión general a mediados de marzo mejoró significativamente respecto del período anterior. Los almacenes del este de China aún afrontaban cierta presión de inventario, pero la situación de retrasos mejoró de forma notable, con un volumen actual de carga atrasada de 20.000-30.000 toneladas (frente a 80.000-100.000 toneladas a comienzos de marzo). En el sur de China, las salidas de almacén se fortalecieron notablemente, abriendo espacio para el almacenamiento concentrado de la carga atrasada. En Foshan, el volumen de carga acumulada en patios cayó bruscamente en 35.000 toneladas desde comienzos de marzo, hasta situarse en alrededor de 5.000 toneladas. En Gongyi, el volumen de carga en tránsito se mantuvo normal, mientras que la recuperación de las operaciones aguas abajo impulsó un aumento del volumen de retiro, manteniendo estable el volumen de carga atrasada en torno a 10.000 toneladas. La eficiencia de la circulación regional de inventarios mejoró gradualmente.

Por el lado de la oferta, se esperaba que el volumen de lingotes de aluminio para fundición de China se mantuviera alto en marzo, y es probable que la tendencia de acumulación de inventarios sociales continúe a corto plazo. Se espera que el pico de inventarios posterior a las fiestas en esta ronda alcance entre 1,35 y 1,4 millones de toneladas métricas, en línea con las expectativas previas. Sin embargo, los factores positivos en el mercado están surgiendo gradualmente. Por un lado, la acumulación general de productos de aluminio ya se ha aliviado de forma significativa, y los problemas relacionados con la lenta circulación de inventarios han mejorado de manera efectiva. Por otro lado, la corrección de los precios del aluminio favoreció las compras aguas abajo y estimuló aún más el entusiasmo por la retirada de existencias en las principales regiones de consumo de China.

En general, el ciclo de acumulación de inventarios de aluminio posterior a las fiestas ha entrado en su etapa final. A medida que la demanda aguas abajo sigue recuperándose, las operaciones al contado se mantienen activas y la presión por acumulación de existencias se alivia gradualmente, el impulso de acumulación de inventarios sigue debilitándose. Con el apoyo de la demanda rígida y reforzado por las expectativas de temporada alta, se espera que los inventarios sociales de aluminio de China alcancen un punto de inflexión de tendencia a finales de marzo. De cara al futuro, se debe seguir prestando atención a las cargas operativas aguas abajo, al ritmo de liberación de pedidos y a los cambios en las operaciones al contado para verificar la solidez de este punto de inflexión.

![[SMM Flash] Inventario de lingotes de aluminio en las principales zonas de consumo al 23 de marzo](https://imgqn.smm.cn/usercenter/zjiqN20251217171650.jpg)

![[SMM Flash] Mercado A00 de China Central al 23 de marzo](https://imgqn.smm.cn/usercenter/qKBjc20251217171650.jpg)

![[SMM Flash] Mercado A00 de China Oriental el 23 de marzo](https://imgqn.smm.cn/usercenter/wStpx20251217171650.jpg)