Recientemente, la Administración General de Aduanas publicó los datos de importación y exportación de enero y febrero de 2026. Los datos aduaneros mostraron lo siguiente:

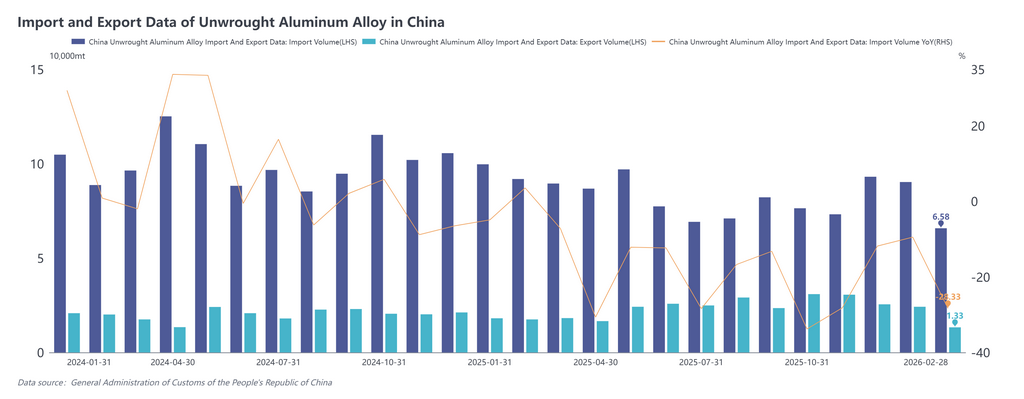

En enero de 2026, las importaciones de aleación de aluminio en bruto fueron de 90.300 tm, un 9,4% menos interanual y un 3,1% menos mensual. En febrero de 2026, las importaciones de aleación de aluminio en bruto fueron de 65.800 tm, un 28,2% menos interanual y un 27,1% menos mensual. Las importaciones acumuladas en enero-febrero de 2026 fueron de 156.100 tm, un 18,5% menos interanual.

En enero de 2026, las exportaciones de aleación de aluminio en bruto fueron de 24.200 tm, un 33,6% más interanual y un 4,9% menos mensual. En febrero de 2026, las exportaciones de aleación de aluminio en bruto fueron de 13.300 tm, un 24,0% menos interanual y un 45,1% menos mensual. Las exportaciones acumuladas en enero-febrero de 2026 fueron de 37.500 tm, un 5,3% más interanual.

El gráfico siguiente muestra las importaciones y exportaciones mensuales de aleación de aluminio en bruto entre 2024 y 2026:

En enero-febrero de 2026, los cinco principales orígenes de las importaciones chinas de aleación de aluminio en bruto representaron en conjunto alrededor del 75%. Entre ellos, Malasia ocupó el primer lugar con 42.400 tm, equivalente al 27%, seguida de Rusia (31.100 tm, 20%), Tailandia (23.300 tm, 15%), Vietnam (12.300 tm, 8%) y Corea del Sur (8.400 tm, 5%).

De enero a febrero, los tres principales mercados de exportación de aleación de aluminio en bruto de China fueron Japón (21.200 tm), México (4.300 tm) e India (2.200 tm), que representaron el 57%, el 11% y el 6%, respectivamente, mientras que el conjunto de los demás mercados representó alrededor del 26%. En cuanto al modo de comercio, el comercio de procesamiento siguió dominando, con una participación superior al 70%.

En general, las importaciones chinas de aleación de aluminio en bruto cayeron interanualmente en enero y febrero de 2026, mientras que las exportaciones aumentaron interanualmente. Después de que se abriera la ventana de importación tras diciembre del año pasado, las importaciones se mantuvieron en torno a 90.000 tm en diciembre y enero, y luego retrocedieron en febrero debido a las vacaciones y al menor número de días laborables. Al entrar en marzo, Estados Unidos e Israel lanzaron ataques militares conjuntos contra Irán, lo que elevó la preocupación del mercado por la estabilidad del suministro de aluminio. Las dificultades en el transporte, junto con el aumento de los costes de fundición, impulsaron con fuerza los precios del aluminio en la LME hasta un máximo de casi cuatro años. Al mismo tiempo, países como Japón y Corea del Sur sufrieron interrupciones en la adquisición de lingotes de aleación de aluminio de Oriente Medio y recurrieron al mercado del Sudeste Asiático para compras al contado, lo que impulsó los precios del ADC12 en el Sudeste Asiático desde 2.950 dólares/tm a comienzos de mes hasta un máximo de alrededor de 3.400 dólares/tmPor el contrario, las subidas de precios en China fueron relativamente limitadas, y la ventana de importación se convirtió rápidamente en pérdidas. A corto plazo, se prevé que las importaciones chinas de aleación de aluminio en bruto sigan reduciéndose, mientras que es probable que las exportaciones aumenten, respaldadas por las altas primas fuera de China.