Recientemente, el fuerte deterioro de la situación geopolítica en Oriente Medio ha alterado profundamente los flujos mundiales del comercio de materias primas, impulsando un drástico cambio estructural en la oferta y la demanda internas de acero de la región. Por un lado, Irán, un país clave en la producción de acero, está asfixiado por el «doble estrangulamiento» de la escasez energética interna y el bloqueo de los canales logísticos, lo que ha provocado directamente un vacío de suministro de más de 2,3 millones de toneladas de palanquilla de acero en el mercado del Sudeste Asiático. Por otro lado, la crisis del transporte marítimo en el mar Rojo ha estrangulado gravemente las vías de exportación de acero de China. Los productos siderúrgicos planos y tubulares de China, que antes mantenían sólidos flujos de salida hacia los países del Golfo gracias a las ventajas del comercio bilateral, afrontan ahora graves cuellos de botella logísticos.

Los datos indican que, en medio de este doble desajuste de «rupturas de suministro» y «bloqueos de exportación» provocado por los riesgos geopolíticos, China e India están aprovechando sus ventajas de capacidad y de producto para absorber rápidamente los pedidos desviados de palanquilla que originalmente pertenecían a Irán. El mapa del comercio asiático del acero se está reconfigurando a una velocidad sin precedentes en medio de estas tensiones de ajuste.

La parálisis del golfo Pérsico: del «pico de producción» al corte de las arterias

El complejo panorama geopolítico de Oriente Medio está transmitiendo ondas de choque a los mercados mundiales de materias primas. Como centro mundial crucial para la producción y el consumo de acero, el equilibrio interno entre oferta y demanda en Oriente Medio está siendo profundamente quebrado por la escalada del conflicto entre Estados Unidos e Irán. Irán está cayendo en un profundo «desajuste entre oferta y demanda», con sus tradicionales arterias de exportación gravemente bloqueadas. Limitada por cuellos de botella energéticos crónicos —escasez de gas en invierno y racionamiento eléctrico en verano—, junto con una demanda interna aparente relativamente débil, la enorme capacidad iraní de acero semielaborado depende en gran medida de las exportaciones marítimas.

Si se observa el periodo anterior a la escalada del conflicto, los datos publicados por la Asociación Iraní de Productores de Acero (ISPA) confirmaron que 2025 fue sin duda el «momento de auge» de las exportaciones siderúrgicas iraníes. Su estructura exportadora mostró una agresiva penetración de mercado, estableciendo un dominio absoluto especialmente en el segmento de los semielaborados: de marzo a diciembre de 2025, las exportaciones iraníes de palanquilla alcanzaron los 4,58 millones de toneladas (+37,7% interanual), y las exportaciones de planchón llegaron a 1,54 millones de toneladas (+44,6% interanual).

Sin embargo, a medida que el conflicto se intensificó, esta fluida “arteria de salida” para los productos semielaborados quedó gravemente obstruida. Enormes volúmenes de palanquilla de acero, originalmente destinados a los mercados de ultramar, se vieron obligados a acumularse en los puertos. En esencia, Irán pasó de la noche a la mañana de ser un gran exportador de productos semielaborados a convertirse en un enorme “punto de ruptura” de la cadena mundial de suministro de acero.

Producción estructural: China mantiene su dominio en tres categorías clave hacia Oriente Medio

Más allá del desajuste logístico de Irán, la región más amplia de Oriente Medio presenta características muy estructurales en la oferta y la demanda de productos. Observar las categorías de las exportaciones de acero de China a Oriente Medio ofrece la perspectiva más directa del verdadero perfil de demanda de la región.

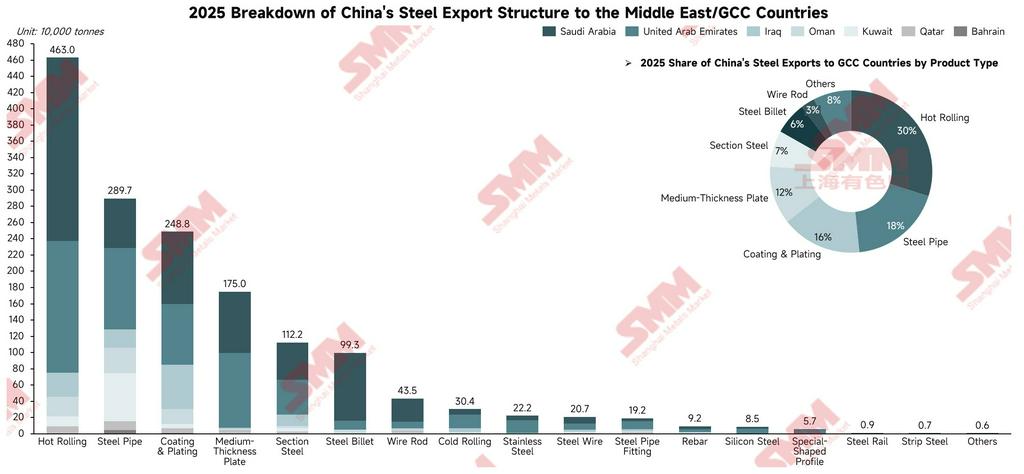

Como muestran los datos, en 2025 los envíos de acero de China a los principales países de Oriente Medio (como Emiratos Árabes Unidos, Arabia Saudí e Irak) mostraron una alta concentración de productos, con los tubos de acero, las bobinas laminadas en caliente (HRC) y los productos revestidos manteniendo un dominio absoluto. Cabe destacar que Arabia Saudí también mostró una enorme demanda de palanquilla de acero, al representar aproximadamente el 84% del total de las importaciones de palanquilla a los países del Golfo procedentes de China.

La lógica subyacente al sostenido alto volumen de importaciones en todo Oriente Medio radica no solo en los booms locales de infraestructura, sino también en entornos comerciales bilaterales favorables. Tomando como ejemplo a Arabia Saudí y a Emiratos Árabes Unidos, el crecimiento significativo de sus importaciones de acero chino está impulsado fundamentalmente por un mayor estrechamiento de la cooperación económica, condiciones favorables para la liquidación en divisas y un entorno empresarial cada vez más optimizado para las empresas chinas.

En cuanto a la capacidad nacional, aunque los países de Oriente Medio desarrollan agresivamente las tecnologías de hierro de reducción directa (DRI) y de horno de arco eléctrico (EAF) para lograr la autosuficiencia en productos largos (en la fundición práctica, cargar arrabio caliente en los EAF es una opción operativa racional y guiada por criterios económicos, utilizada a menudo más por las siderúrgicas integradas que por las acerías EAF independientes), incluso estos procesos optimizados no pueden cerrar la brecha de capacidad en productos planos y tubos de alta gama. Por ello, la región sigue dependiendo en gran medida del suministro “duro” de cadenas de suministro maduras como la de China.

La gran descoordinación: el acero plano de China entra en un invierno exportador en Oriente Medio, mientras los pedidos de palanquilla muestran resiliencia

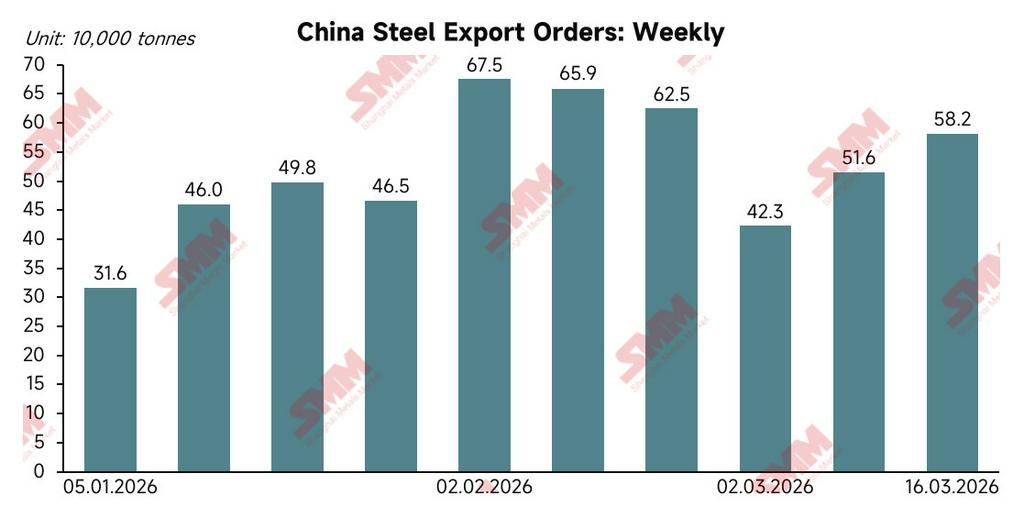

El cambio repentino en el mar Rojo ha roto este consenso comercial bilateral ya establecido. Debemos reevaluar el impacto integral de la crisis geopolítica sobre las exportaciones siderúrgicas de China. No se trata de un simple escenario de “subidas y bajadas”, sino de un profundo desajuste industrial. Por un lado, los pedidos chinos de acero plano y tubos con destino al Golfo afrontan un “invierno exportador” y están casi completamente paralizados por los bloqueos al transporte. Por otro, los pedidos totales de exportación de China han mostrado una resiliencia sorprendente.

Los datos de SMM sobre pedidos de exportación de China confirman directamente esta tendencia. Como se muestra, tras las fluctuaciones de comienzos de año, los pedidos semanales de exportación de acero de China en el primer trimestre de 2026 han registrado una clara trayectoria ascendente. En particular, los “pedidos desviados por aversión al riesgo” de compradores que buscan evitar la interrupción del suministro iraní aportaron un impulso clave al crecimiento.

En esencia, China está aprovechando su enorme base de capacidad y su madura cadena de suministro para exportación para “absorber” con facilidad la urgente demanda exterior de productos semielaborados provocada por la interrupción iraní. En 2025, China exportó aproximadamente 35 millones de toneladas de acero al Sudeste Asiático, y las tres principales categorías —acero revestido, HRC y palanquilla— sumaron 19 millones de toneladas, lo que proporciona la base estructural para que China cubra rápidamente el vacío.

Sin embargo, debemos afrontar la verdad estructural que esconden los datos. Una visión generalizada oculta la realidad de que China ha perdido al mismo tiempo un volumen considerable de pedidos de acero plano y tubos procedentes de los Estados del Golfo debido a la agitación en el mar Rojo.

Además, merece atención el “llenado de precisión” de India. En 2025, India exportó alrededor de 460.000 toneladas al Sudeste Asiático. Aunque el volumen absoluto es modesto, la mezcla de productos está muy concentrada en palanquilla (unas 200.000 toneladas) y HRC (unas 110.000 toneladas). Esta estructura coincide perfectamente con los suministros iraníes interrumpidos. Gracias a su proximidad geográfica, India está aprovechando activamente este déficit de mercado de corto plazo y alto margen.

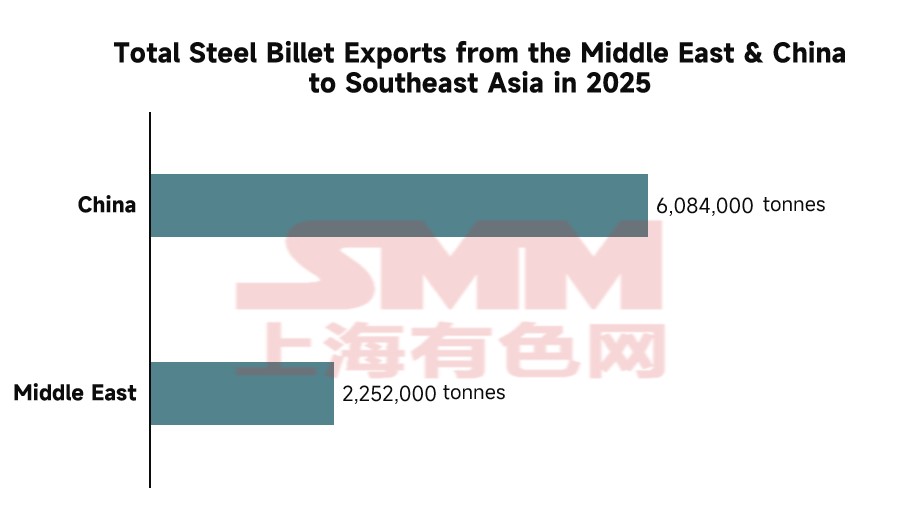

El vacío del Sudeste Asiático: la realidad detrás del punto de quiebre de suministro de 2,3 millones de toneladas

El principal motor del aumento contracíclico de los pedidos recientes de China e India es la reacción en cadena provocada por la interrupción del suministro desde Oriente Medio (Irán), que se está manifestando con mayor intensidad en el mercado del Sudeste Asiático.

Actualmente, varios países de la ASEAN se encuentran en una fase de rápido desarrollo, con un consumo de acero per cápita relativamente bajo y un amplio margen de crecimiento. Estas economías emergentes tienen una enorme demanda de materiales básicos de construcción y materias primas semielaboradas.

Los datos de investigación de SMM dejan al descubierto esta fuerte dependencia: en 2025, el Sudeste Asiático importó aproximadamente 2,31 millones de toneladas de acero desde Oriente Medio, de las cuales un impresionante 97% correspondía a palanquillas de acero semielaboradas. En la práctica, Oriente Medio había funcionado durante mucho tiempo como el “banco” de materias primas para numerosas acerías de laminación en todo el Sudeste Asiático. Por ello, cuando se restringió el tránsito por el estrecho de Ormuz, el mercado del Sudeste Asiático expuso de inmediato un déficit real de más de 2 millones de toneladas. Para evitar una “sequía de materias primas” y mantener en funcionamiento las líneas de producción, los compradores se vieron obligados a redirigir grandes volúmenes de pedidos urgentes hacia China e India.

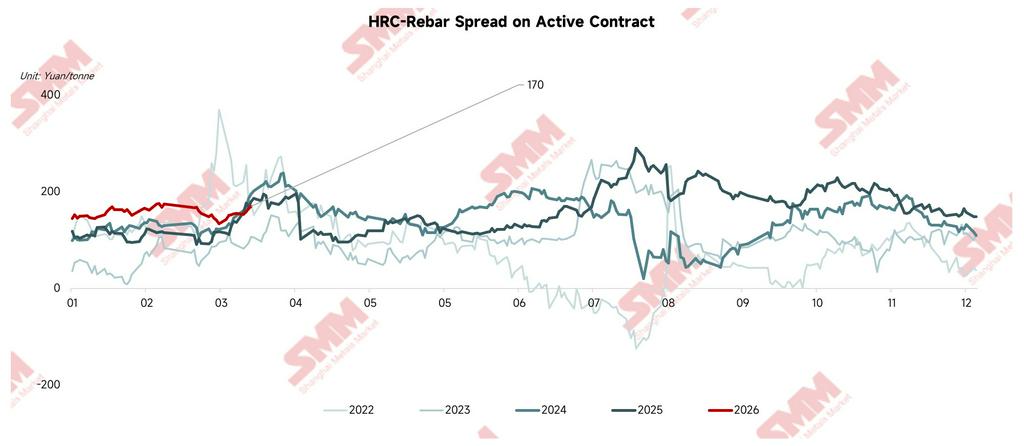

Perspectivas de mercado: el desajuste impulsará la reducción de los diferenciales entre HRC y varilla corrugada

De cara al futuro, impulsados por estrategias de “reducción de riesgos” a largo plazo dentro de sus cadenas de suministro, los países que tradicionalmente dependían de las exportaciones iraníes (como los del Sudeste Asiático) trasladarán de forma sustancial su enfoque de compras hacia China e India. Esta reconfiguración de largo plazo de los flujos comerciales va más allá de un cuello de botella logístico temporal; tendrá profundas implicaciones para el mercado interno del acero en China.

A medida que la estructura exportadora de China muestre cada vez más una dinámica de “palanquilla más fuerte que HRC”, el desajuste provocado por las crisis geopolíticas se trasladará inevitablemente al sistema interno de precios al contado. El bloqueo de las exportaciones chinas de acero plano devolverá la presión de oferta de los productos planos al mercado interno, mientras que la sólida demanda de palanquillas en el Sudeste Asiático acelerará el consumo de recursos aguas arriba.

Con base en esta dinámica, SMM hace una proyección audaz: Es probable que este torrente exportador, desencadenado por el gran desajuste, acelere la reducción del diferencial interno entre HRC y varilla corrugada a través de los dolores de ajuste del mercado. La reconfiguración del mapa mundial del comercio del acero está, de una manera totalmente inesperada, dando inicio a un nuevo ciclo de la industria.

![[Volumen diario de negociación de HRC de SMM] El volumen de negociación al contado retrocede desde máximos](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)