19 de marzo de 2026:

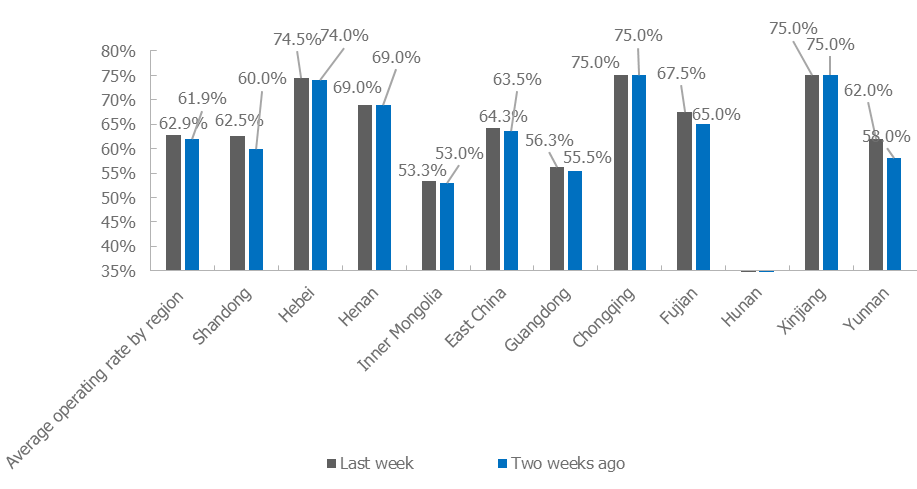

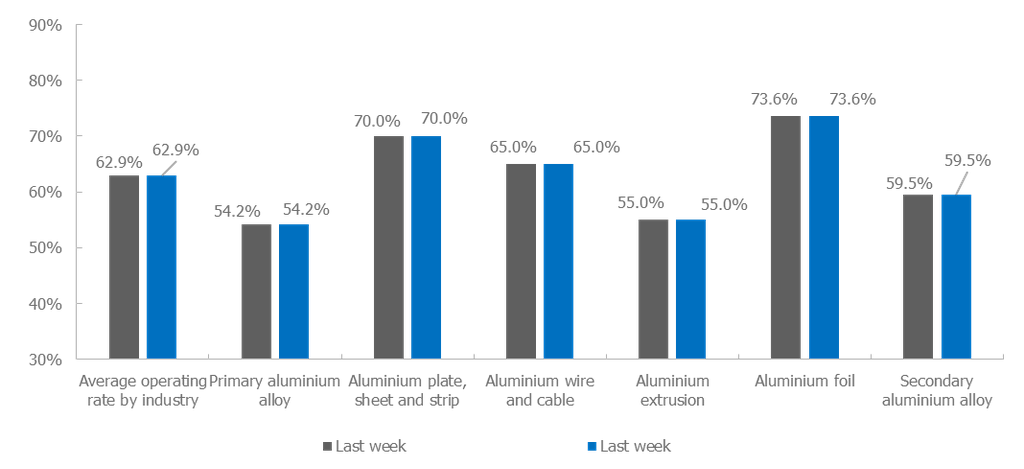

Esta semana, la tasa operativa semanal de las principales empresas chinas de procesamiento de aluminio aguas abajo aumentó ligeramente 1 punto porcentual intersemanal, hasta el 62,9 %, con señales de una leve aparición de la temporada alta y una liberación gradual de la demanda. En concreto, las tasas operativas de las principales empresas de placas/chapas y tiras de aluminio, así como de alambres y cables de aluminio, se mantuvieron estables frente a la semana anterior. La recuperación interanual de los pedidos del sector automotriz fue menor de lo esperado y las exportaciones a Oriente Medio se suspendieron, lo que limitó cualquier aumento adicional de la tasa operativa. Al mismo tiempo, la demanda actual de alambres y cables se situó en niveles de temporada alta, y mejoraron las expectativas para los programas de producción de abril. Sin embargo, los elevados precios previos del aluminio provocaron temor a precios altos entre los sectores aguas abajo, haciendo más cautelosas las estrategias de compra. Se espera que el sector mantenga su dinamismo durante el segundo trimestre, con tasas operativas que sigan mostrando solidez. En el sector de aleaciones de aluminio primario, la recuperación de los fundamentos de la demanda de aluminio impulsó un repunte continuo de la tasa operativa, que subió 1,2 puntos porcentuales intersemanales hasta el 54,2 %. No obstante, el conjunto de las transacciones en el mercado de pedidos al contado mostró un desempeño mediocre, lo que limitó la disposición de las empresas a seguir elevando las tasas operativas. En extrusión, los materiales fotovoltaicos entraron en la fase final de la carrera exportadora, mientras que los nuevos pedidos en los sectores automotriz y eléctrico aumentaron de forma significativa, manteniendo en niveles altos las tasas operativas de las empresas relacionadas. La tasa operativa de las principales empresas de papel de aluminio aumentó 0,7 puntos porcentuales intersemanales, hasta el 73,6 %, ya que la demanda de múltiples productos de papel de aluminio siguió recuperándose, con un apoyo destacado de los pedidos de foil para baterías y foil para envases, y se espera que las operaciones se mantengan estables. La recuperación estacional del consumo aguas abajo de aluminio secundario elevó las tasas operativas empresariales, pero el aumento general siguió siendo moderado, con un repunte de 0,8 puntos porcentuales intersemanales hasta el 59,5 %, y se espera que la lenta recuperación continúe a corto plazo.

Aleación de aluminio primario: Esta semana, la tasa operativa en la industria de aleaciones de aluminio primario siguió recuperándose, con un aumento de 1,2 puntos porcentuales intersemanales hasta el 54,2 %. El principal motor de este aumento fue la recuperación de los fundamentos de la demanda de aluminio. Por un lado, el acopio de materias primas por parte de las empresas de procesamiento aguas abajo había vuelto básicamente a los niveles previos a las vacaciones, y el ritmo de producción se normalizó gradualmente. Por otra parte, la demanda en los sectores de consumo final se fue liberando sucesivamente, impulsando el crecimiento general de los pedidos de aleación primaria de aluminio, especialmente con un notable aumento en el volumen de recogida de contratos a largo plazo, lo que brindó un apoyo estable a la tasa de operación. Sin embargo, el aumento de la tasa de operación siguió siendo relativamente limitado, restringido principalmente por el sentimiento de negociación en el mercado al contado. Los precios del aluminio se mantuvieron en niveles elevados, lo que reprimió la disposición de compra de algunos participantes del mercado. Aparte de las entregas necesarias de contratos a largo plazo, las transacciones generales en el mercado spot mostraron un desempeño mediocre, lo que limitó el entusiasmo de las empresas por seguir elevando las tasas de operación. De cara a la próxima semana, a medida que la demanda aguas abajo continúe recuperándose, se espera que la tasa de operación de la industria de aleación primaria de aluminio mantenga una tendencia de aumento constante. Lámina/placa y banda de aluminio: Esta semana, la tasa de operación de las principales empresas de lámina/placa y banda de aluminio se mantuvo estable intermensualmente en el 70,0%. En cuanto al nivel operativo, el mercado de lámina/placa y banda de aluminio permaneció estable durante la semana, con las empresas líderes manteniendo una producción constante. En cuanto a los pedidos, la demanda nacional de los usuarios finales de envases para latas se mantuvo estable, pero los pedidos de chapas y placas para automóviles cayeron entre un 5% y un 10% interanual debido a la disminución interanual de la producción y las ventas de vehículos de nueva energía y a la eliminación gradual de los incentivos del impuesto de compra. A corto plazo, los pedidos finales de vehículos de nueva energía se recuperaron menos de lo esperado y no lograron impulsar eficazmente al alza las tasas de operación. El almacenamiento energético final mantuvo una tasa de operación relativamente alta, y algunas empresas aceleraron la programación de la producción para garantizar las entregas, brindando apoyo adicional a los materiales de lámina/placa y banda de aluminio relacionados con el almacenamiento energético, como carcasas de baterías y materiales de soldadura fuerte. A corto plazo, se espera que el mercado de lámina/placa y banda de aluminio se mantenga estable. Restringidas por múltiples factores, entre ellos las fluctuaciones del precio del aluminio, una recuperación interanual de los pedidos de automóviles inferior a lo esperado y la suspensión de las exportaciones a Oriente Medio, es poco probable que las tasas de operación sigan aumentando.

Alambre y cable de aluminio: Esta semana, la tasa semanal de operación de la industria china de alambre y cable de aluminio se mantuvo estable en el 65%, sin cambios intermensuales, y continuó la tendencia de fluctuación en niveles altos. Las empresas de alambre y cable informaron que la demanda actual se encontraba en niveles de temporada alta, y mejoraron las expectativas para la programación de pedidos de abril. Sin embargo, los anteriormente elevados precios del aluminio provocaron temor a precios altos en los sectores aguas abajo, haciendo más cautelosas las estrategias de compra, con adquisiciones basadas principalmente en la demanda rígida y una disposición limitada a acumular inventarios de forma proactiva. En cuanto a los pedidos, a mediados de marzo ya se había completado entre enero y febrero la primera tanda de licitaciones de materiales para transmisión, transformación y UHV, mientras que la segunda tanda prevista para comienzos de este año aún no se había anunciado. Además de los pedidos acumulados que ya tienen en mano los sectores aguas abajo, conviene seguir de cerca los cambios en el ritmo de las licitaciones de la red eléctrica a lo largo del año. Respaldada por las expectativas de continuidad en la ejecución de las entregas de pedidos de la red eléctrica, se espera que la prosperidad del sector de alambres y cables de aluminio se extienda al segundo trimestre, con tasas de operación que probablemente se mantendrán en buen nivel.

Extrusión de aluminio: esta semana, la tasa de operación de la industria china de extrusión de aluminio fue del 55 %, 3,2 puntos porcentuales más intermensual y 5 puntos porcentuales menos interanual. Aunque llegó la temporada alta tradicional de «marzo dorado y abril plateado» y la demanda aguas abajo se recuperó gradualmente, las fuertes fluctuaciones recientes de los precios del aluminio intensificaron la actitud de espera entre los clientes finales, y el desempeño general de la temporada alta fue más débil que en el mismo período de años anteriores. Por segmentos, la extrusión para construcción siguió en general apagada, pero algunas plantas de extrusión en Shandong informaron que recientemente los pedidos de puertas y ventanas fabricadas con materiales de grado circulante vendidos a los mercados rurales y al Sudeste Asiático mostraron un buen comportamiento, brindando cierto apoyo a las tasas de operación de las empresas relacionadas. En la extrusión industrial, el impulso exportador de materiales fotovoltaicos entró en su fase final. Aunque a comienzos de mes los planes reales de producción de algunas plantas de módulos estuvieron ligeramente por debajo de lo esperado, lo que llevó a cierta reducción de la programación de producción en algunas empresas pequeñas y medianas de marcos, las empresas líderes de Anhui y Hebei siguieron operando a plena capacidad. Al mismo tiempo, algunas empresas de Anhui, Shandong y otras regiones informaron de un notable aumento reciente de nuevos pedidos de los sectores automotriz y eléctrico, lo que respaldó altas tasas de operación en las empresas relacionadas. De cara al futuro, dado que parte de la demanda de extrusión fotovoltaica se adelantó, se espera que las tasas de operación posteriores retrocedan algo. Sin embargo, con el apoyo de la recuperación gradual de la demanda de otros sectores aguas abajo, se prevé que la tasa de operación general de la industria de extrusión mantenga una tendencia estable y de mejora. Papel de aluminio: Esta semana, la tasa de operación de las principales empresas de papel de aluminio aumentó 0,7 puntos porcentuales intermensuales, hasta el 73,6 %. A nivel operativo, con marzo ya superando la mitad de la temporada alta tradicional, la demanda de múltiples productos de papel de aluminio siguió recuperándose. Las altas tasas de operación del sector de almacenamiento de energía impulsaron la demanda de foil para baterías y, junto con los ajustes en la política de devolución de impuestos a la exportación de baterías, elevaron aún más la demanda de foil para baterías a corto plazo. Sin embargo, el conflicto en Oriente Medio interrumpió las exportaciones de aire acondicionado a la región, afectando en cierta medida los programas de producción de foil para aire acondicionado y limitando nuevos aumentos de la tasa de operación. La demanda de foil para envases alimentarios y foil farmacéutico se mantuvo en temporada alta de consumo, y las empresas líderes contaban con una cartera de pedidos relativamente suficiente. A medida que la demanda de temporada alta sigue materializándose, el apoyo de los pedidos de foil para baterías y de foil de embalaje se vuelve más evidente, y se espera que la tasa de operación de las principales empresas de papel de aluminio se mantenga estable.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aluminio secundario repuntó 0,8 puntos porcentuales intermensuales, hasta el 59,5 %. La recuperación estacional del consumo aguas abajo impulsó las tasas de operación de las empresas, pero el aumento general de la actividad operativa siguió siendo moderado. La retroalimentación del mercado mostró que las empresas de fundición a presión aguas abajo no tuvieron una fuerte motivación de compra durante la semana, con una disposición limitada a apresurarse a comprar en medio del continuo aumento de precios, y sin un incremento claro en el volumen de reposición incluso después de la caída de los precios. La mayoría de los compradores siguió centrada en digerir inventarios o en compras justo a tiempo. La limitada liberación de la demanda restringió el ritmo de envíos de las plantas de aluminio secundario, limitando así el margen para una mayor recuperación de las tasas de operación. Además, los controles relacionados con la protección ambiental volvieron a endurecerse en algunas regiones del norte, lo que también restringió en cierta medida la producción de las empresas locales. En conjunto, el actual repunte de las tasas de operación estuvo impulsado principalmente por la recuperación estacional de la demanda, pero ante el insuficiente seguimiento de los pedidos y la presión de la protección ambiental y de los costos, se espera que las tasas de operación a corto plazo sigan mostrando solo una recuperación moderada. De cara al futuro, debe prestarse especial atención a si el consumo aguas abajo puede ampliarse eficazmente y a los cambios en las políticas regionales.

[Declaración de la fuente de datos: Excepto la información de dominio público, todos los demás datos son elaborados por SMM con base en información pública, comunicación con el mercado y los modelos de base de datos internos de SMM, y son solo de referencia y no constituyen asesoramiento para la toma de decisiones.]

![Resumen completo de SMM sobre los datos de importación y exportación de marzo de 2026 [Datos de SMM]](https://imgqn.smm.cn/usercenter/EFLYr20251217171714.jpeg)

![[Análisis SMM] Sentimiento cauteloso en las compras del mercado, las tarifas de procesamiento de varillas de aluminio mantienen una competencia a la baja](https://imgqn.smm.cn/usercenter/EVjRH20251217171653.jpg)