[SMM Analysis] Freight Rates Surge, Making Deals Difficult for Steel Exporters

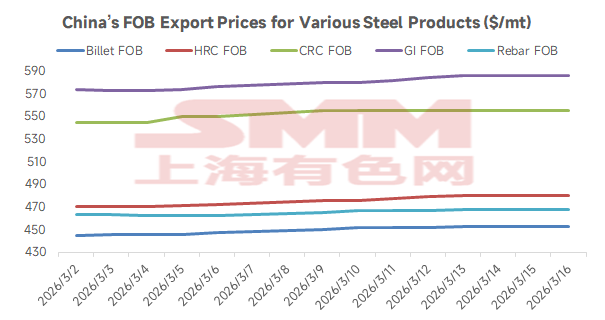

Affected by the US-Iran conflict, tight energy supply and sharply higher fuel costs, compounded by exchange rate fluctuations, have continuously pushed up China's export offers in recent days. Compared with the beginning of the month (March 6), SMM HRC prices have been raised by $9/mt; galvanizing prices rose by $11/mt; CRC rose by $5/mt; billet rose by $6/mt; and rebar rose by $6/mt.

However, looking back at market transaction performance, deals weakened again recently. According to the SMM survey, ocean freight rates surged sharply, with current freight to the Middle East as high as $50-60. Most outside China clients remained on the sidelines; shipowners also refused to commit tonnage while waiting for the market to stabilize. For China exporters, there were offers but no market, making shipments difficult. Meanwhile, market sources said Hadeed, the GCC's only flat steel producer, raised its May hot-rolled coil (HRC) prices, still related to shipping restrictions in the Strait of Hormuz. HRC cargoes previously booked from China and other origins were also being redirected to the west coast, mainly heading to Jeddah Port, bringing high inland transportation costs.

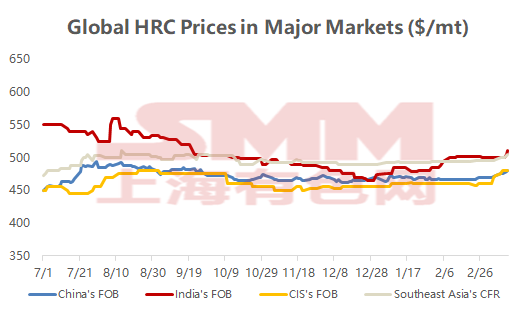

As for global steel prices, in India, in addition to rising raw material costs and rupee depreciation, a sudden LNG energy shortage further pushed up production costs, forcing steel mills to maintain a strong willingness to hold prices firm despite the traditional domestic off-season and blocked exports. In the Southeast Asian market, price increases were accepted entirely passively, mainly due to the rigid pass-through of high ocean freight rates by overseas suppliers. Although Southeast Asian buyers hesitated to take orders, they had no choice but to passively accept the increases against the backdrop of persistently high geopolitical logistics costs. At the same time, CIS export offers also rose significantly, benefiting from the intensifying geopolitical conflict in the Middle East and the resulting short-term global supply tightens. In the Middle East market, meanwhile, as war tensions continued to escalate, the closure of the Strait of Hormuz completely disrupted transportation, while freight rates and delivery uncertainty pushed the sheets & plates import markets in the UAE and Saudi Arabia into a complete standstill.

Copyright and Intellectual Property Statement:

This report is independently created or compiled by SMM Information & Technology Co., Ltd. (hereinafter referred to as "SMM"), and SMM legally enjoys complete copyright and related intellectual property rights.

The copyright, trademark rights, domain name rights, commercial data information property rights, and other related intellectual property rights of all content contained in this report (including but not limited to information, articles, data, charts, pictures, audio, video, logos, advertisements, trademarks, trade names, domain names, layout designs, etc.) are owned or held by SMM or its related right holders.

The above rights are strictly protected by relevant laws and regulations of the People's Republic of China, such as the Copyright Law of the People's Republic of China, the Trademark Law of the People's Republic of China, and the Anti-Unfair Competition Law of the People's Republic of China, as well as applicable international treaties.

Without prior written authorization from SMM, no institution or individual may:

1. Use all or part of this report in any form (including but not limited to reprinting, modifying, selling, transferring, displaying, translating, compiling, disseminating);

2. Disclose the content of this report to any third party;

3. License or authorize any third party to use the content of this report;

4. For any unauthorized use, SMM will legally pursue the legal responsibilities of the infringer, demanding that they bear legal responsibilities including but not limited to contractual breach liability, returning unjust enrichment, and compensating for direct and indirect economic losses.

Data Source Statement:

(Except for publicly available information, other data in this report are derived from publicly available information (including but not limited to industry news, seminars, exhibitions, corporate financial reports, brokerage reports, data from the National Bureau of Statistics, customs import and export data, various data published by major associations and institutions, etc.), market exchanges, and comprehensive analysis and reasonable inferences made by the research team based on SMM's internal database models. This information is for reference only and does not constitute decision-making advice.

SMM reserves the final interpretation right of the terms in this statement and the right to adjust and modify the content of the statement according to actual circumstances.

![[SMM Steel] India’s RINL Launches Export Tender for 60,000 mt Steel Billets](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)

![[SMM Steel] Feralpi Stahl Expands Rebar Capacity at Germany’s Riesa Plant](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![[SMM Steel] Danieli to Supply New SBQ Mill for Ramsarup Industries in India](https://imgqn.smm.cn/usercenter/aPBtI20251217171717.jpg)