Según datos de SMM, durante la semana del 9 al 13 de marzo de 2026, el mercado chino del acero inoxidable entró en la fase media de la tradicional temporada alta de demanda conocida como “Marzo Dorado”, mientras que la negociación del contrato de futuros de acero inoxidable más activo pasó sin contratiempos a SS2605. En un contexto de crecientes tensiones geopolíticas y un cambio visible en la tendencia de los inventarios, los futuros del acero inoxidable continuaron cotizando en niveles relativamente altos. A las 10:15 a. m. del 13 de marzo, el contrato se situaba en 14.275 yuanes/tonelada (unos 2.068 dólares/tonelada), con un alza de 40 yuanes/tonelada (unos 5,80 dólares/tonelada) frente al cierre del viernes anterior.

La principal tensión del mercado esta semana siguió siendo el desajuste entre el aumento de la oferta y una recuperación apenas moderada de la demanda. Aunque los fundamentos aún no muestran un fuerte impulso alcista, las primas de riesgo geopolítico y los persistentes altos costos de las materias primas han limitado la presión bajista, impidiendo que tome forma una corrección más amplia.

Contexto macroeconómico: geopolítica en el exterior y apoyo de políticas en China

A nivel macroeconómico, los riesgos externos de tipo cisne negro y el apoyo de políticas en China han generado un claro contraste. Irán reiteró que mantendría el cierre efectivo del estrecho de Ormuz, reforzando la demanda de activos refugio y elevando el índice del dólar estadounidense. Esto, a su vez, limitó el potencial alcista de los metales básicos cotizados en dólares. Mientras tanto, el IPC subyacente de Estados Unidos subió un 2,5 % interanual en febrero, en línea con lo esperado, aliviando las preocupaciones inmediatas sobre la inflación. Aun así, el mercado sigue atento a un posible repunte de los precios de la energía en marzo.

En China, el Ministerio de Finanzas ha señalado que la política fiscal en 2026 seguirá siendo más proactiva, con 100.000 millones de yuanes (unos 14.490 millones de dólares) destinados a reforzar la coordinación entre la política fiscal y la financiera, especialmente en apoyo al consumo de los hogares y a la inversión del sector privado. Este apoyo político moderado ha contribuido a mejorar las expectativas de una recuperación más amplia de la demanda de materias primas.

Comienza la reducción de inventarios, pero la demanda al contado sigue siendo cautelosa

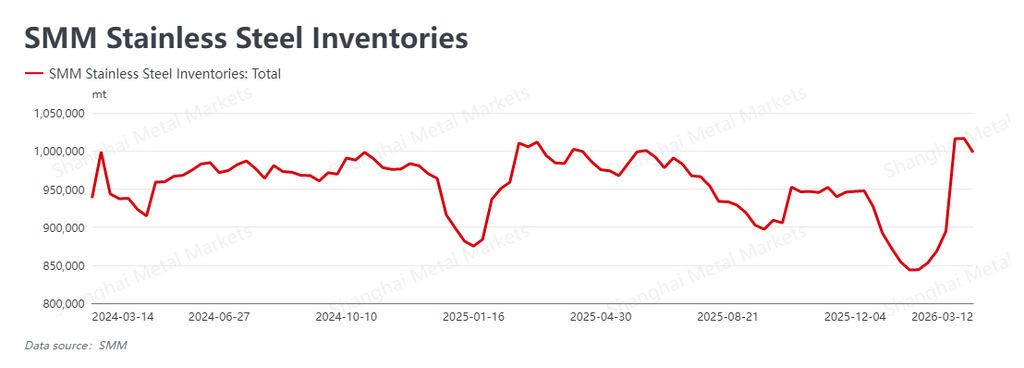

En el plano fundamental, el mercado del acero inoxidable finalmente ha alcanzado un punto de inflexión significativo en la reducción de inventarios, aunque la negociación al contado aún parece débil. Los últimos datos de SMM muestran que los inventarios sociales cayeron esta semana a 998.100 tm desde 1.016.400 tm de la semana anterior, un descenso de 18.300 tm, lo que devolvió los inventarios por debajo del umbral psicológicamente importante de 1 millón de tm.

A medida que las plantas de procesamiento aguas abajo reanudaron gradualmente sus operaciones, la demanda siguió recuperándose. Sin embargo, aunque las transacciones al contado mejoraron frente a niveles anteriores, la actividad comercial aún quedó por debajo de la fortaleza normalmente asociada con el pico estacional. Los usuarios finales se han mantenido en gran medida centrados en comprar solo lo necesario, con poco apetito por una reposición activa de inventarios.

En la actualidad, el aumento de la oferta derivado de la concentración de reinicios de producción en las acerías durante marzo solo está encontrando una mejora lenta de la demanda final. Esa recuperación todavía frágil sigue limitando la confianza del mercado en una ruptura alcista más fuerte durante la temporada alta.

Los costes de las materias primas siguen siendo el principal suelo

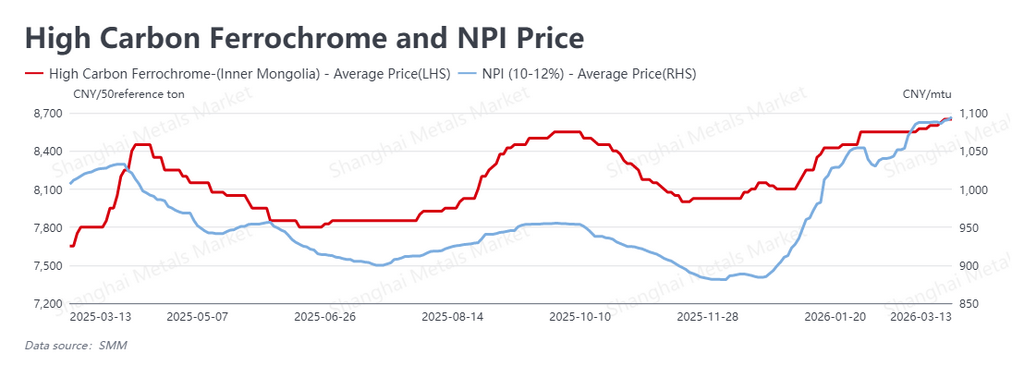

Los costes de las materias primas continuaron al alza y siguen siendo la principal fuente de soporte frente a caídas del mercado. Con las tensiones geopolíticas aún presentes y la ajustada oferta de mineral de Indonesia trasladándose al mercado, las cotizaciones aguas arriba siguieron subiendo.

A fecha de 13 de marzo, el NPI de alta ley subió aún más hasta 1.094,5 RMB por unidad de níquel (unos 158,61 USD por unidad de níquel), 6,5 RMB (unos 0,94 USD) más que una semana antes. El ferrocromo alto en carbono también subió hasta 8.650 RMB por tm base 50 (unos 1.253,50 USD por tm base 50).

A medida que los precios de las materias primas siguen subiendo, también aumentan los suelos de costes de producción de las acerías inoxidables. Aunque los compradores aguas abajo siguen resistiéndose al material caro, el margen para que las acerías ofrezcan descuentos se ha reducido drásticamente bajo la presión de los altos costes y, en algunos casos, de márgenes negativos. Como resultado, el soporte de costes tanto para los futuros como para los precios al contado se ha vuelto cada vez más firme.

Perspectiva: probablemente continúe la consolidación en niveles altos

En conjunto, el mercado del acero inoxidable se encuentra ahora atrapado en un complejo tira y afloja definido por el aumento de la oferta, una recuperación aún débil de la demanda, un sólido soporte de costes y un claro cambio en los inventarios. La lógica de refugio seguro y cobertura frente a la inflación derivada de la crisis del estrecho de Ormuz, junto con los precios del NPI acercándose al umbral de 1.100, ha limitado eficazmente las caídas en el mercado de futuros. Al mismo tiempo, la débil actividad de pedidos al contado ha limitado el impulso alcista.

De cara a la próxima semana, el mercado observará de cerca si la tendencia de reducción de inventarios puede continuar. La atención principal se desplazará hacia las llegadas reales tras la reanudación de la producción en las acerías y al ritmo de mejora de los pedidos aguas abajo. A corto plazo, se espera que el contrato de futuros de acero inoxidable más negociado se mantenga dentro de un rango en niveles relativamente altos. Se recomienda a los participantes del mercado seguir de cerca la evolución geopolítica y los movimientos de los precios del mineral de níquel, ya que ambos podrían provocar giros direccionales repentinos.

Escrito por: Bruce Chew | bruce.chew@smm.cn +60 116 708 7088

![[SMM Stainless Steel Flash] Los precios del acero inoxidable asiático se mantienen estables por tercera semana consecutiva en un mercado tranquilo](https://imgqn.smm.cn/usercenter/NHXhQ20251217171733.jpg)