9 mar 2026|PorKristy Akullian, CFA

Los metales preciosos están viviendo su momento. El oro y la plata alcanzaron máximos históricos en enero, favorecidos por la convergencia de factores macroeconómicos, cambios en la dinámica de oferta y demanda, y un renovado impulso de la demanda industrial. Pero también están entrando en una fase más volátil. Tras el anuncio de Kevin Warsh como nominado a presidente de la Reserva Federal, que impulsó un repunte del dólar, ambos metales registraron sus mayores caídas en un solo día en más de tres décadas. Aunque parte del descenso probablemente se debió a factores técnicos, como el elevado uso de derivados y la baja liquidez al cierre de mes, la velocidad de la venta masiva sorprendió a muchos asignadores de activos.

Después de una racha récord —y de una fuerte caída—, ¿hacia dónde se dirigen ahora los metales preciosos? ¿Y qué papel desempeñan en las carteras de los inversores? Lo desglosamos a continuación.

¿Qué está ocurriendo ahora mismo con los precios del oro y la plata?

- Oro: El precio del oro se ha disparado un 75 % en el último año, superando por primera vez los 5.000 $/oz en enero, antes de desplomarse un 12 % al cierre del mes.1 La carrera hacia el oro proviene de una amplia variedad de compradores, desde bancos centrales hasta criptomonedas.2

- Plata: La plata subió un 148 % en 2025 y añadió otro 19 % en enero, incluso después de contabilizar la caída del 26 % del 30 de enero.3 El repunte ha reflejado una sólida demanda tanto de inversores como industrial, además de un mercado menos líquido.

- La volatilidad del oro y la plata ha aumentado un 46 % y un 106 % en lo que va de año, respectivamente, lo que refuerza que este rally es potente, pero no está exento de riesgo.4

¿Qué está impulsando los movimientos del oro y la plata?

Hay tres factores clave detrás del rendimiento reciente:

1. El aumento de la deuda pública ha hecho que los metales resulten atractivos como depósito de valor.

Los niveles de deuda pública han aumentado hasta alcanzar cotas preocupantes a nivel mundial. En EE. UU., la deuda federal supera ya el 120 % del PIB, mientras que los déficits fiscales anuales siguen rondando el 6–7 % del PIB. Y no es el único caso: la deuda global también ha superado el 100 % del PIB en grandes economías desarrolladas como Japón, el Reino Unido, Francia y Canadá.5

Aunque también se asocia a otros riesgos, el papel del oro como posible depósito de valor sin riesgo de emisor soberano ha resonado históricamente en entornos de este tipo. 6 La plata se ha comportado a menudo como una extensión de mayor beta de esta temática, aunque su precio refleja una combinación de flujos de inversión y demanda industrial. En los últimos 20 años, la volatilidad anualizada de la plata ha llegado a ser hasta el doble de la del oro, lo que subraya su carácter más cíclico.7

2. La incertidumbre política y geopolítica impulsa la demanda de activos refugio.

Los periodos de transición de políticas y realineamiento global suelen aumentar la demanda de activos percibidos como refugio seguro. Pero, en lugar de considerar los metales preciosos únicamente como refugio, creemos que se entienden mejor como estabilizadores de cartera que históricamente han mostrado una correlación baja o negativa con la renta variable durante periodos de tensión en los mercados.

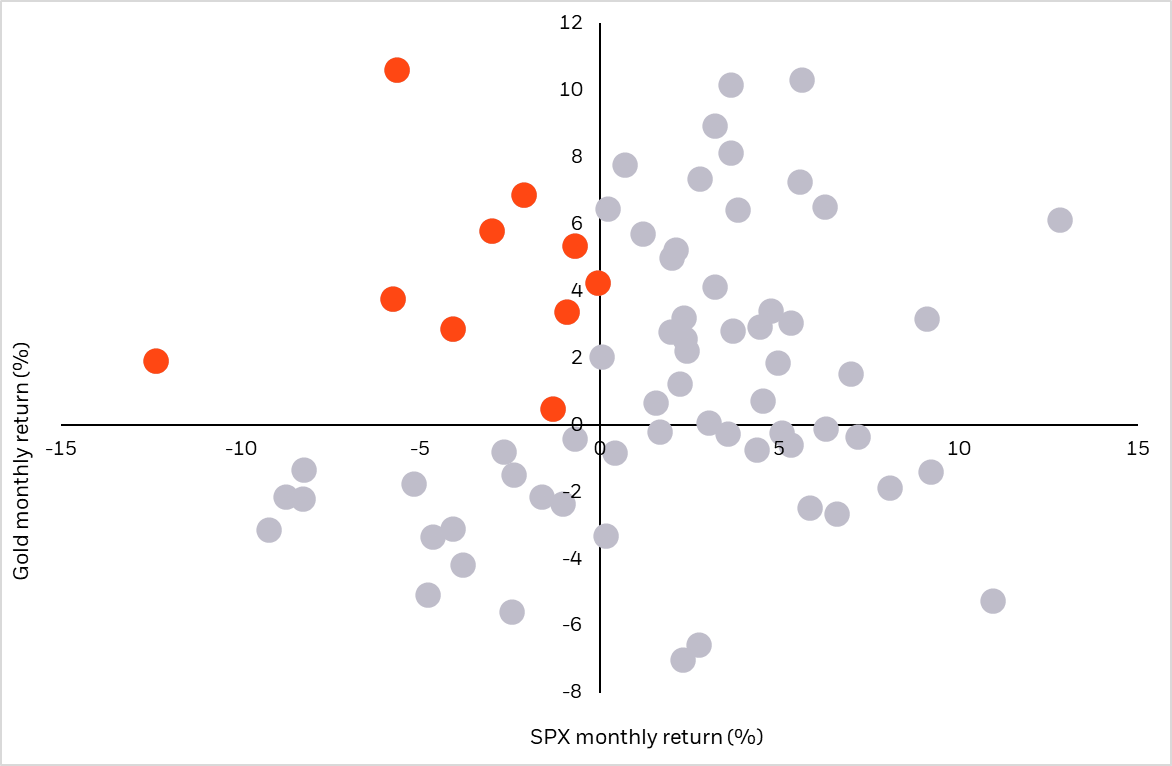

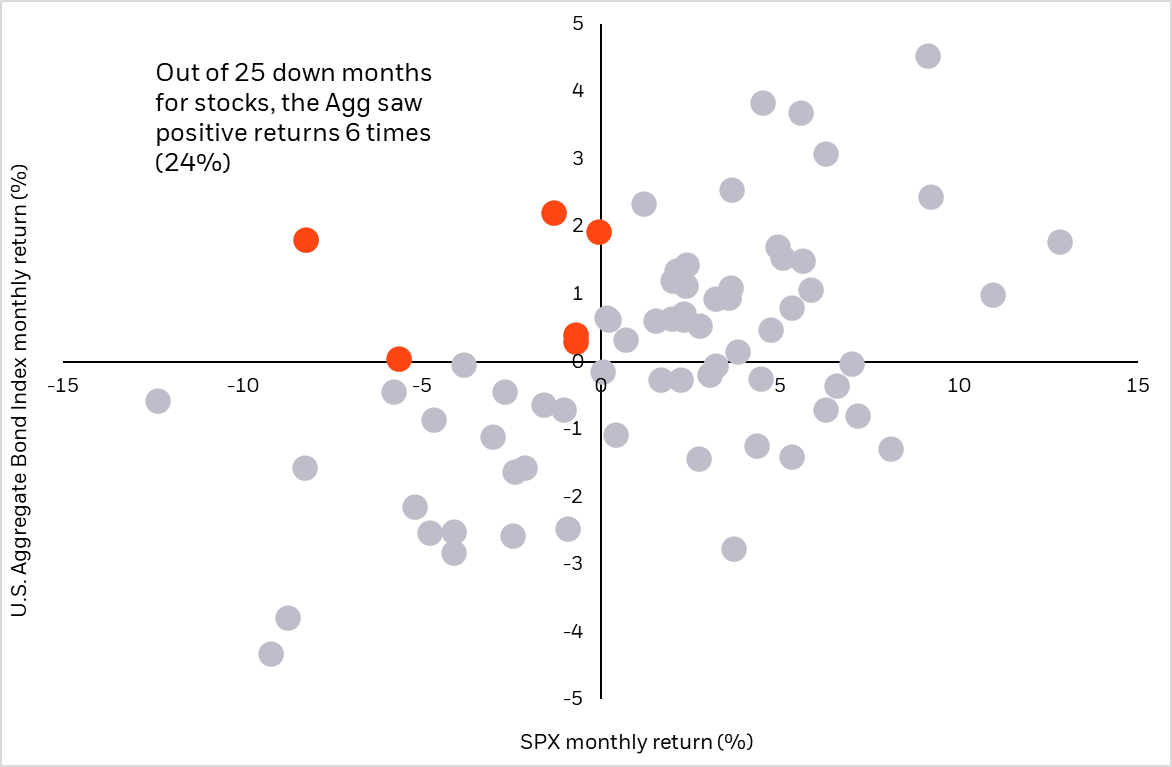

La diversificación importa más cuando la renta variable cae. Desde 2020, en los meses en que el S&P 500 retrocedió más de un 5%, el oro ha registrado una rentabilidad media del 2%, mientras que el índice U.S. Aggregate Bond Index se ha mantenido más cerca de plano.8 Esta asimetría hace que el oro sea especialmente valioso en escenarios de caídas pronunciadas.

Figura 1: De 25 meses de caídas bursátiles, el oro obtuvo rentabilidades positivas el 40% del tiempo

Fuente: Bloomberg. S&P GSCI Gold Spot. Rentabilidades mensuales 2020-2025. A 31 de diciembre de 2025. La rentabilidad del índice se muestra solo con fines ilustrativos. La rentabilidad del índice no refleja comisiones ni gastos de gestión. Los índices no se gestionan activamente y no es posible invertir directamente en un índice. La rentabilidad pasada no garantiza resultados futuros.

Fuente: Bloomberg. Índice S&P 500. Índice U.S. Aggregate Bond Index. A 28 de enero de 2026.

3. Un repunte de la demanda industrial, unido a una liquidez relativamente baja, ha impulsado la subida de la plata.

La demanda de plata ha reflejado una combinación más equilibrada entre inversión y uso industrial. Cerca del 60% del consumo anual de plata está vinculado a la electrónica, los paneles solares y los semiconductores. Solo la electrónica representa aproximadamente 445 millones de onzas de demanda de plata al año, lo que la convierte en el mayor uso industrial del metal.9 La continua expansión de los centros de datos, el aumento de la demanda eléctrica derivada de las cargas de trabajo de IA y las tendencias más amplias de electrificación añaden a la plata un componente potencialmente cíclico y sensible al crecimiento.

¿Hacia dónde se dirigen ahora los metales preciosos?

Prever los precios de los metales preciosos puede ser una tarea especialmente difícil, dado que no generan flujos de caja ni beneficios futuros que descontar. Dado que la oferta de metales preciosos es finita, nos centramos en los cambios del panorama de la demanda como principales impulsores del rendimiento.

Desde esa perspectiva, creemos que el panorama sigue siendo favorable. Desde una óptica macroeconómica, la caída de los tipos reales hace menos costosa la ausencia de flujos de caja, un contexto potencialmente favorable para nuevas asignaciones. E incluso tras las notables rentabilidades de 2025, esperamos que muchos de los factores de demanda que las impulsaron sigan vigentes. De hecho, puede que aún estemos en las primeras fases de una ola de demanda procedente de nuevas fuentes, como los bancos centrales, las criptomonedas y el desarrollo de la IA, aunque rara vez se repiten repuntes de la magnitud de los de 2025.

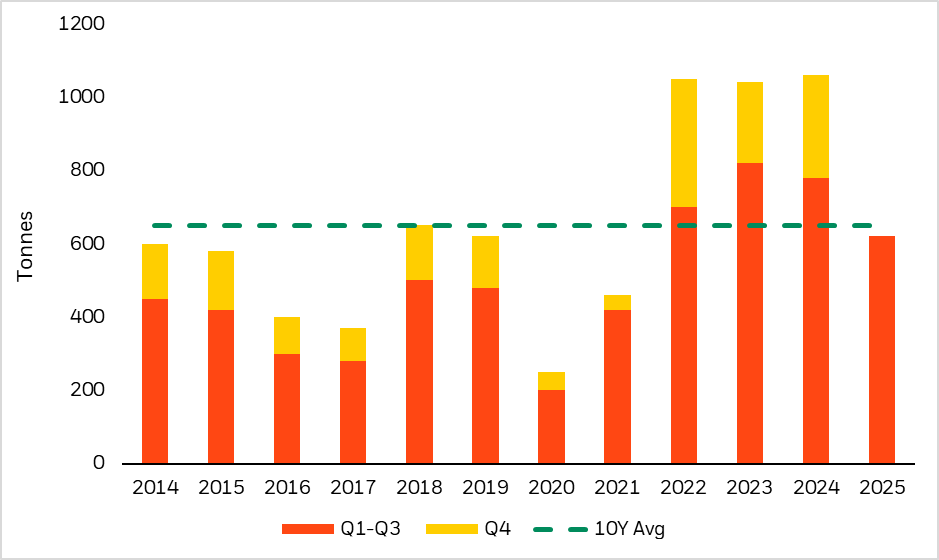

Como señaló nuestro equipo de Renta Variable Fundamental, las compras de oro por parte de los bancos centrales han remodelado el panorama de la demanda del metal. Acelerándose en torno a la invasión rusa de Ucrania, la demanda de activos de reserva no denominados en dólares ha ido en aumento, especialmente en economías emergentes y no alineadas. Los bancos centrales, que poseen el 20% de todo el oro extraído, aumentaron de forma sostenida sus reservas de oro entre 2022 y 2025 para diversificarse frente al dólar estadounidense.10 El año pasado, el oro superó a los bonos del Tesoro de EE. UU. como mayor componente de las reservas mundiales por primera vez en 30 años.

La demanda de los bancos centrales no muestra señales de desaceleración: una encuesta de 2025 mostró que el 95% de los bancos centrales espera que las reservas mundiales de oro aumenten en 2026, frente al 81% en 2024 y el 52% en 2021.11 Dado que economías como China y Brasil siguen manteniendo menos del 10% de sus reservas en oro, los datos sugieren que las compras de los bancos centrales pueden seguir siendo un factor clave de apoyo.

Figura 2: Los bancos centrales siguieron siendo fuertes compradores de oro

Fuente: World Gold Council. Compras anuales de oro por bancos centrales. A 28 de enero de 2026.

Las asignaciones de patrimonio privado al oro se sitúan aproximadamente un 50% por debajo de los niveles de hace una década, lo que sugiere un posible margen para una demanda adicional.12 En los últimos años, India y China han representado conjuntamente casi el 60% de la demanda mundial de oro de consumo, mientras que Norteamérica y Europa combinadas solo han supuesto alrededor del 15%, lo que sugiere que los hogares occidentales podrían tener margen para aumentar su exposición.13 Esa infraponderación también es evidente en las carteras. Los ETP de oro representan solo alrededor del 0,17% de los activos financieros privados de EE. UU. y siguen por debajo de los máximos anteriores observados a comienzos de la década de 2010.14

Es importante destacar que también están surgiendo nuevos compradores de oro, incluidos los emisores de stablecoins. Tether, el mayor emisor de stablecoins del mundo, ha acumulado aproximadamente 140 toneladas de oro, equivalentes a la 33.ª mayor reserva de oro del mundo.15 Las stablecoins representan uno de los segmentos de mayor crecimiento del universo de divisas digitales, al haber pasado de 28.000 millones de dólares en 2020 a más de 280.000 millones en 2025.16 Las previsiones sobre un mayor crecimiento de las stablecoins oscilan entre 1,9 billones de dólares para 2030 en el escenario base y hasta 4 billones en el escenario alcista. Un mayor crecimiento de las stablecoins podría generar más demanda de oro por dos vías: i) que emisores como Tether opten por diversificar aún más parte de su dependencia del dólar manteniendo más oro junto con bitcoin y bonos del Tesoro de EE. UU.; o ii) que los inversores empiecen a inclinarse más por el oro tokenizado o las “gold stablecoins” como alternativa a las stablecoins en dólares estadounidenses.

La demanda de plata procede de una variedad de usos industriales, desde paneles solares hasta centros de datos de IA. La capacidad informática mundial de los centros de datos ha pasado de aproximadamente 1 gigavatio en 2000 a casi 50 gigavatios en la actualidad, respaldando una expansión a gran escala de infraestructura informática intensiva en plata.17 De cara al futuro, se espera que el papel de la plata en las tecnologías del futuro respalde un consumo industrial estructuralmente más elevado. La tecnología solar fotovoltaica representó casi el 29% de la demanda industrial total de plata en 2024, frente a alrededor del 11% en 2014. Junto con los vehículos eléctricos y la expansión de la infraestructura de centros de datos e IA, se espera que la energía solar siga siendo un motor clave del crecimiento de la demanda de plata hasta 2030.18

Los flujos también ponen de relieve cómo se está materializando la demanda incremental. Los ETP de oro poseen ahora más de 4.000 toneladas a nivel mundial, y sus tenencias aumentaron aproximadamente un 25% en 2025 hasta superar los 650.000 millones de dólares en activos.19

¿Qué papel pueden desempeñar los metales en una cartera?

En los mercados actuales, creemos que el oro y la plata no son simplemente activos defensivos. Juntos en una cartera, pueden ofrecer una exposición diferenciada: el oro como diversificador estratégico y reserva de valor, y la plata como un metal de mayor volatilidad con una demanda industrial significativa. Como escribimos en nuestro , esto significa que los metales preciosos pueden servir tanto como elemento diferenciador de cartera como forma de diversificar dentro de las tendencias de crecimiento secular.

El oro y la plata pueden desempeñar papeles complementarios en las carteras.

- Históricamente, el oro ha funcionado como un ancla estratégica, especialmente durante las caídas de la renta variable, mostrando una correlación baja o incluso negativa con la renta variable cuando la diversificación más importa. Creemos que esto ha convertido al oro en uno de los diversificadores más consistentes durante periodos de tensión en los mercados y en una herramienta crítica de cartera en un momento en que las

- La plata ha sido más volátil y cíclica. Aunque no ha proporcionado de forma constante los mismos beneficios que el oro, la plata puede ayudar a mejorar la diversificación a lo largo de ciclos completos de mercado al ofrecer un mayor potencial alcista durante periodos de expansión económica, reflación y crecimiento industrial.20 Dada su mayor volatilidad, el tamaño de una posición en plata dentro de una cartera suele haber sido menor que el de una posición en oro.21

El oro y la plata pueden ayudar a los inversores a equilibrar resiliencia y oportunidad al combinar diversificación con exposición a una demanda estructural de largo plazo.

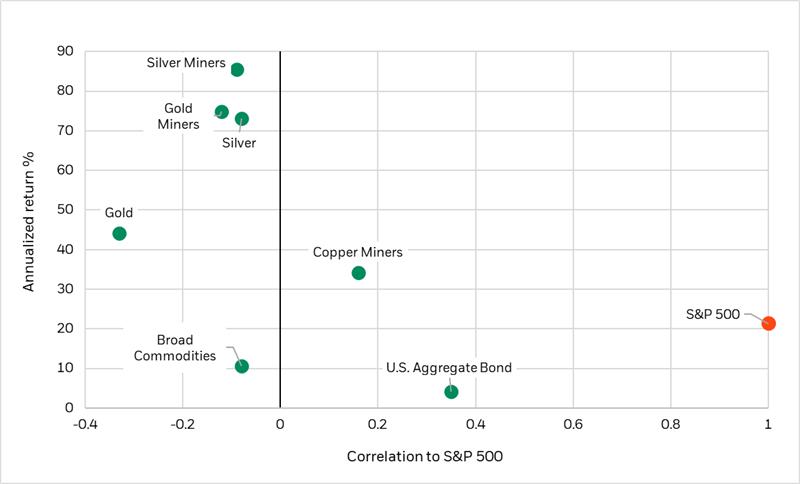

Figura 3: Los activos vinculados a materias primas han tenido una menor correlación con la renta variable

Fuente: BlackRock; Morningstar. A 31 de diciembre de 2025. Datos de enero de 2024 a diciembre de 2025. El Bloomberg U.S. Aggregate Bond Index está representado por el iShares Core U.S. Aggregate Bond ETF (AGG); el S&P 500 Index, por el iShares Core S&P 500 ETF (IVV); las materias primas amplias, por el iShares Bloomberg Roll Select Commodity Strategy ETF (CMDY); el oro, por el iShares Gold Trust (IAU); la plata, por el iShares Silver Trust (SLV); las mineras de oro, por el iShares MSCI Global Gold Miners ETF (RING); las mineras de plata, por el iShares MSCI Global Silver Miners ETF (SLVP); y las mineras de cobre, por el iShares MSCI Global Copper Miners ETF (ICOP).La rentabilidad indicada representa rentabilidades pasadas y no garantiza resultados futuros. El rendimiento de la inversión y el valor principal de una inversión fluctuarán, por lo que las participaciones de un inversor, al venderse o reembolsarse, pueden valer más o menos que el coste original. La rentabilidad actual puede ser inferior o superior a la indicada. Los datos de rentabilidad actualizados al cierre del mes más reciente pueden obtenerse visitando las respectivas

¿Cómo utilizan los metales las carteras modelo de BlackRock?

- Los del equipo Model Portfolio Solution (MPS) mantienen una posición en oro pequeña y fuera de referencia. El equipo considera el oro una fuente de potencial alcista en carteras conservadoras, al actuar como diversificador que se beneficia de las temáticas de desdolarización y depreciación monetaria. En el extremo más alto del espectro de riesgo, el oro actúa como ancla en un uso más tradicional como cobertura frente a una mayor inestabilidad de la cartera.

- En línea con este enfoque, y pese a parte de la reciente volatilidad de precios, las se han sentido cómodas manteniendo exposición a mineras de oro en la mayoría de los perfiles de riesgo como cobertura parcial frente a una posible debilidad del dólar estadounidense y las crecientes presiones derivadas de los desafíos fiscales en varios grandes mercados desarrollados.

Para obtener más información sobre estas familias de carteras modelo, visite el .

“Nuestra justificación para adoptar una posición en metales preciosos —iniciada en una operación de rebalanceo una semana después del resultado de las últimas elecciones presidenciales— es coherente con las temáticas dominantes aquí expuestas, que en ocasiones han proporcionado impulsos estructurales y, más recientemente, exuberancia de mercado. Nuestro análisis del oro y la plata reveló que la mayor parte de la rentabilidad histórica del precio de la plata se explica por los movimientos del oro, comportándose la plata como una apuesta de mayor beta sobre los mismos impulsores del oro, y atribuyéndose gran parte del componente residual a los argumentos de demanda industrial y ciclicidad descritos anteriormente. Los activos con oferta fija siguen resultándonos atractivos en un mundo de recuperación de la actividad manufacturera, reconfiguración geopolítica y expansión fiscal”. -

Michael Gates, director de Soluciones de Cartera de Modelos (MPS)

Colaboradores: Jasmine Fan y Annie Khanna

Fuente:

![Los precios del platino se mantuvieron firmes durante la jornada; las transacciones al contado fueron moderadas [Resumen diario de SMM]](https://imgqn.smm.cn/usercenter/QnbfL20251217171735.jpeg)

![Los precios de la plata se consolidaron y las primas del mercado al contado se suavizaron [Revisión diaria de SMM]](https://imgqn.smm.cn/usercenter/JMPtY20251217171734.jpeg)