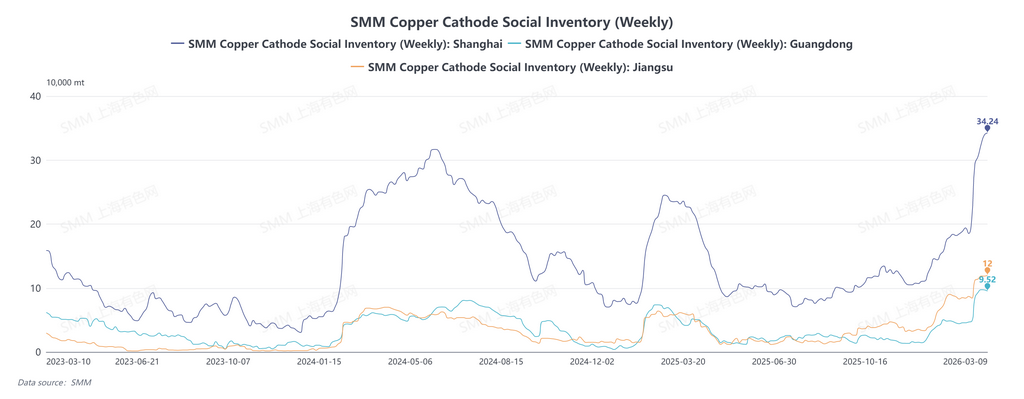

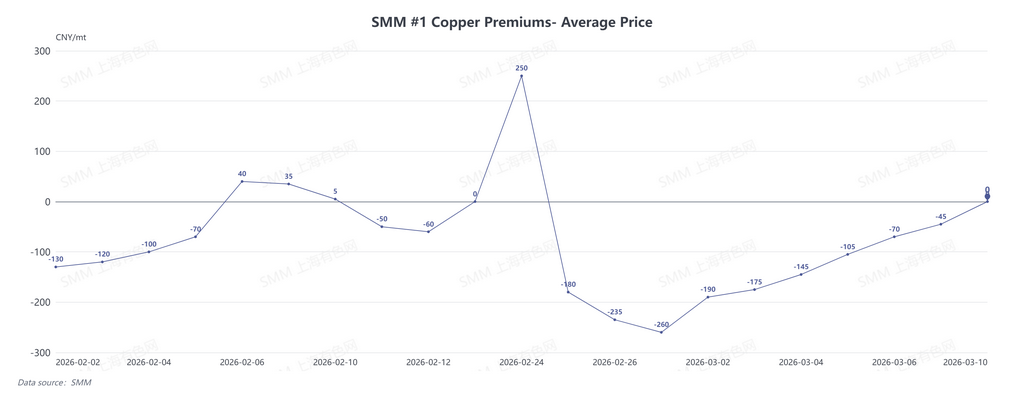

As of March 9, SMM recorded total social inventory of copper cathode in major regions of China at 578,900 mt, up 1,700 mt from last week and up 70,400 mt from February 24, reaching a historical high. Over the same period, spot premiums for SMM #1 copper cathode gradually recovered from premium -260 yuan/mt on February 27 to parity on March 10. Overall, this upswing in spot premiums was mainly driven by the approach of delivery, under which the contango price spread between nearby and next-month contracts stayed around 300 yuan/mt; suppliers held prices firm and withheld sales, while about half of the material was converted into warrants and locked in, jointly tightening circulating supply.

Observing the inventory accumulation pace, from the week of March 2 to March 9, inventories in three key regions increased by 14,400 tons, a growth of 2.65%. This marks a significant slowdown compared to the average weekly increase of approximately 45,000 tons during the period from February 5 to February 26. The deceleration in inventory buildup provided room for improvement in premiums. Current inventory accumulation primarily stems from two factors: First, the continued arrival of imported copper. According to SMM research, a substantial volume of imported copper continues to arrive recently, and it is expected that arrivals will not see a significant decline in March. The steady inflow of imported materials provides a continuous supply supplement to the domestic market and is a crucial support for maintaining high total inventory levels. The actual situation of imported arrivals in April remains to be confirmed, requiring close attention to customs data at month-end and changes in port clearance pace. Second, some cargoes are being delivered into bonded/warehouse warrant stocks.

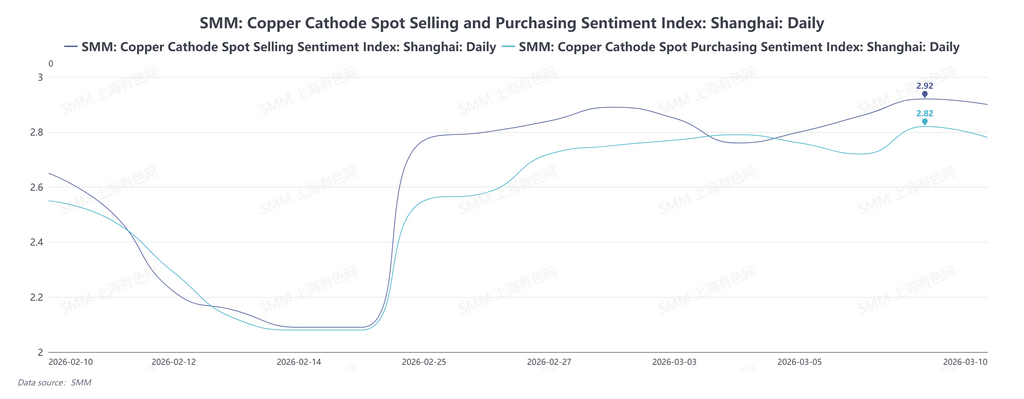

According to the electrolytic copper spot purchasing and selling sentiment indices for the Shanghai region recorded by SMM, the purchasing sentiment index rose from 2.08 on February 24 to 2.78 on March 10, while the selling sentiment index increased from 2.09 to 2.90 over the same period. Some downstream players have limited acceptance of current copper prices, maintaining a procurement strategy focused on immediate needs, resulting in selling sentiment slightly outpacing purchasing sentiment.

Based on SMM's communications with enterprises:

-

Upstream Producer 1: Recent consumption is relatively good, with daily sales around 2,000 tons.

-

Upstream Producer 2: Currently produced electrolytic copper is primarily for export. Domestic inventories are low, so there's no rush to sell. Unwilling to sell when discounts are excessive.

-

Trader 1: Quotations in the Changzhou market are higher than in Shanghai, mainly because locally available circulating cargoes are mostly warrants. Under the current spread structure, holders have high flexibility in selling – they can choose to sell or hold.

-

Trader 2: The market is not short of supply; there are still a large number of warrants in warehouses awaiting digestion. However, due to the delivery mechanism, the incentive to sell depends on the premium level. Only when the premium exceeds the cost of capital will there be a strong willingness to liquidate.

-

Downstream User 1: Recent orders are relatively robust. When copper prices fell on March 9, we already replenished inventories at the low point. Current raw material inventory can sustain operations until March 15. There are no immediate plans for further procurement; subsequent needs will primarily be met through long-term contract drawdowns.

-

Downstream User 2: The recent spot premium has been quite firm, mainly due to the spread between months. Without such a high monthly spread, the premium would definitely not reach this level.

In summary, this round of recovery in spot premiums is driven by multiple factors:

First, the approach of delivery and the widening monthly spread strengthened holders' willingness to support prices. With delivery approaching, the Contango spread between months remains around 300 yuan/ton. Holders are underpinning prices, reluctant to sell, and strongly inclined to deliver stocks into warrants.

Second, the inventory structure further amplified the tightness of available circulating supply. Taking Jiangsu as an example, out of 118,000 tons of social inventory, 94,000 tons were futures warrants. This portion is locked in delivery warehouses, making it difficult to form effective supply in the short term, leading to a phase of relative tightness in spot market circulating cargoes. According to SMM, some downstream companies in Jiangsu struggled to source materials in the market and opted to procure using the SMM Flat Copper Price average as a benchmark with minor adjustments.

Third, the comprehensive resumption of work by downstream enterprises released procurement demand. After the Lantern Festival, downstream processing enterprises in Jiangsu, Zhejiang, and Shanghai entered a full resumption phase. Surveys indicate that companies in the battery materials sector maintain high operating rates. Copper foil processors reported that downstream battery manufacturers sustain high operating rates, with March production schedules already showing characteristics of the peak season. Copper tube companies, supported by peak season stocking from the air conditioning industry, have operating rates exceeding pre-holiday levels. Although the recovery pace in the wire & cable and copper rod sectors is relatively slow, overall procurement demand has significantly improved compared to the first week after the holiday.

Fourth, the decline in copper prices activated downstream restocking intentions. Recently, Shanghai copper futures prices retreated somewhat, stimulating downstream enterprises to purchase at dips. Previously suppressed by high copper prices, downstream players mostly maintained a cautious just-in-time procurement strategy, resulting in generally low raw material inventory levels. After the price pullback, some companies took the opportunity to replenish stocks, boosting spot transaction activity.

![[SMM Sulfur Flash] Spot Sulfur Transactions Slide, Shandong Refinery Quotes Decline](https://imgqn.smm.cn/usercenter/HhNHP20251217171708.jpg)

![Pre-holiday restocking willingness not strong, spot trades moderate [SMM South China Spot Copper]](https://imgqn.smm.cn/usercenter/KtfdC20251217171713.jpeg)

![Long-term contract delivery is dominant, spot market activity is sluggish [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/XTMPt20251217171713.jpeg)