A partir de octubre de 2025, se ha añadido la programación de exportaciones de las acerías. La producción planificada de barras de refuerzo y alambrón incluye las exportaciones, pero excluye las exportaciones de palanquilla de acero.

Según los datos de la encuesta de SMM a 56 productores siderúrgicos clave:

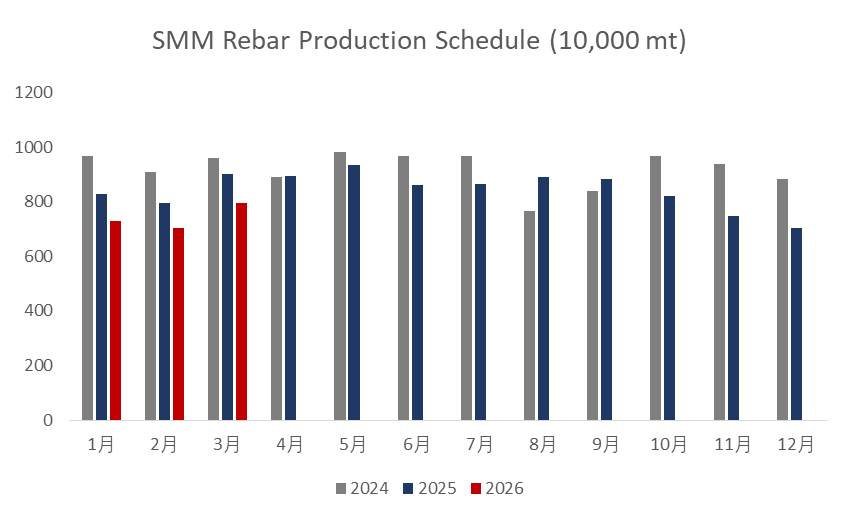

- La producción planificada de barras de refuerzo en marzo fue de 7,9565 millones de tm, un aumento de 923.500 tm respecto a la producción real de febrero, +13,13%.

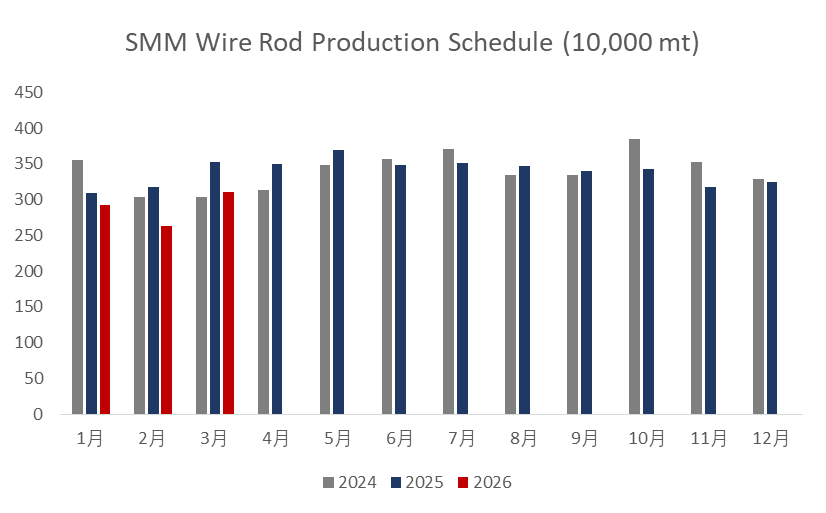

- La producción planificada de alambrón en marzo fue de 3,1036 millones de tm, un aumento de 466.300 tm respecto a la producción real de febrero, +17,68%.

Gráfico 1-2: Producción planificada de barras de refuerzo y alambrón en las principales acerías de acero para la construcción (56 acerías)

Fuente de datos: SMM

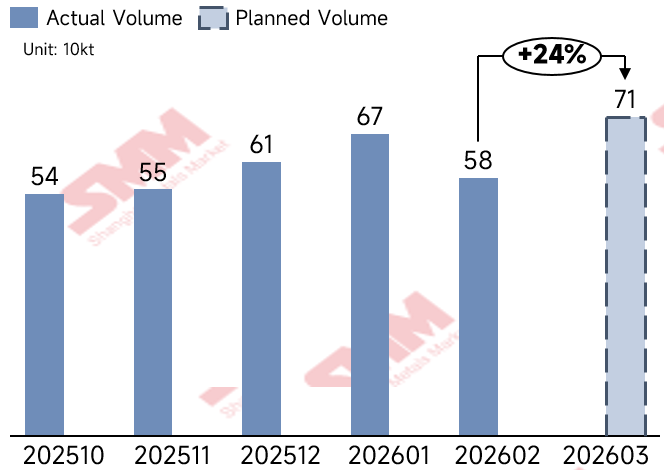

- La programación de exportaciones de productos largos de las acerías de la muestra en marzo fue de 712.000 tm, un aumento de 137.000 tm intermensual; de las cuales, la programación de exportaciones de palanquilla de acero fue de 270.000 tm, una caída de 23.000 tm intermensual.

Gráfico 3: Programación de exportaciones de productos largos de las acerías de la muestra

Fuente de datos: SMM

En general:

En febrero, los precios nacionales del acero para la construcción se movieron en una tendencia de consolidación débil. A principios de febrero, en un periodo de vacío macro, se debilitó el soporte de las materias primas; sumado al deterioro de los fundamentales del acero terminado, los precios fluctuaron a la baja. A mediados de febrero coincidió el Año Nuevo chino, durante el cual la negociación del mercado se estancó. A finales de febrero, los comerciantes reanudaron gradualmente la actividad, pero las operaciones aún no se habían reactivado por completo y estuvieron impulsadas en gran medida por el sentimiento. En este periodo, los ajustes a las políticas de compra de vivienda de Shanghái elevaron ligeramente los precios dentro de un rango estrecho; sin embargo, antes de las Dos Sesiones no surgieron otras noticias positivas, el sentimiento del mercado osciló levemente y los precios continuaron consolidándose.

En el lado de los costes, en general los precios de las materias primas en febrero se mantuvieron relativamente firmes, pero los precios del acero terminado fueron algo débiles, lo que siguió comprimiendo la rentabilidad de las acerías. En la actualidad, la tasa de rentabilidad de las acerías se sitúa en el 35,3%, continuando su descenso intermensual, y la rentabilidad se encuentra, por lo general, en el rango de (-200-100). En marzo, el coque tiene margen para concesiones, y la rentabilidad de las acerías podría mejorar a corto plazo.

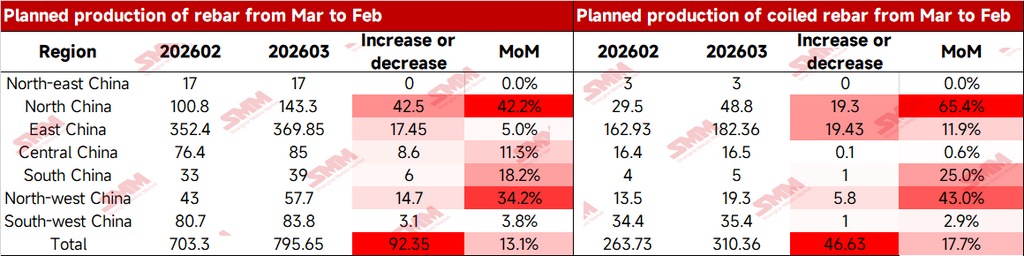

Las acerías que anteriormente estaban en mantenimiento reanudaron la producción normal en marzo. Aunque la rentabilidad de las acerías no ha mejorado, la ventaja de la mezcla de productos se ha debilitado, y parte del arrabio ha vuelto a los materiales de construcción, lo que ha llevado a un aumento continuado de la producción diaria de materiales de construcción en marzo. En concreto, en el norte de China, algunas acerías ajustaron su mezcla de productos, con parte del arrabio volviendo a los materiales de construcción, y la producción planificada en marzo aumentó de forma más notable. En el noroeste de China, para garantizar los beneficios marginales del arrabio y la liberación normal de los volúmenes acopiados en invierno, no hay plan de mantenimiento para marzo, y se espera que la producción general aumente.

Tabla 1: Valores reales del programa de producción de barras de refuerzo y barras de refuerzo en bobina del mes pasado y volumen planificado de este mes

Fuente de datos: SMM

De cara al futuro, dado que la ventaja a corto plazo de producir bobinas y flejes aún no es significativamente mayor que la del acero para la construcción, algunas acerías ajustaron la producción entre categorías de productos. Parte del arrabio volvió al segmento de acero para la construcción; sin embargo, considerando que algunas acerías del este de China programaron mantenimiento de barras de refuerzo y alambrón en marzo, el aumento intermensual de la producción media diaria de acero para la construcción fue limitado. Se espera que varias acerías de horno eléctrico (EAF) reanuden la producción tras el Festival de los Faroles, y la tasa operativa general en marzo repuntará a niveles normales, con una recuperación gradual de la producción.

En general, las acerías tendrán más días productivos en marzo que en febrero, por lo que es normal un aumento de la producción total de acero para la construcción. Además, después de que varias acerías completen los envíos de recursos acopiados en invierno antes de finales de marzo, aún deberán satisfacer la demanda regular del mercado, y el mercado estará en la temporada tradicional de máxima demanda de «marzo dorado y abril plateado». Se espera que la producción total planificada de acero para la construcción en abril aún tenga margen para aumentar.

![[SMM Iron & Steel] Los precios de palanquilla en Raipur suben ligeramente](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)

![A corto plazo, los metales ferrosos seguirán bajo presión [Informe semanal de la cadena industrial del acero de SMM]](https://imgqn.smm.cn/usercenter/YxksS20251217171748.jpg)

![Los futuros de silicio metálico fluctúan dentro de un rango estrecho, el mercado al contado se mantiene mayormente estable [Resumen semanal de la industria del silicio de SMM]](https://imgqn.smm.cn/usercenter/bkAyC20251217171720.jpg)