En primer lugar, una revisión de la tendencia de precios de febrero del aluminio secundario en aleación: Mercado de futuros: En febrero, el contrato de aleación de aluminio colado más negociado mostró, en general, un patrón de caída inicial y posterior estabilización, seguido de un repunte tras las vacaciones. A comienzos de mes, prolongó la corrección observada a finales de enero, con los precios de futuros devolviendo en gran medida las ganancias previas y con una ampliación notable de la volatilidad; más adelante, a medida que se acercaba el Año Nuevo chino, la negociación se volvió lenta y los precios se mantuvieron principalmente en rango y en consolidación. Tras las vacaciones, los precios de futuros repuntaron con rapidez. Al entrar en marzo, en medio de perturbaciones por factores externos como la escalada del conflicto entre EE. UU. e Irán, el sentimiento alcista volvió a intensificarse y los precios se fortalecieron de forma evidente.

Mercado al contado: A comienzos de febrero, arrastradas por un fuerte desplome de los futuros, las cotizaciones al contado retrocedieron rápidamente y luego dejaron de caer y se estabilizaron; tras las vacaciones, junto con el repunte del aluminio primario y el avance de la reanudación de la producción, los precios se recuperaron en cierta medida. Diferencial de precios: En febrero, el centro de los precios del aluminio se desplazó a la baja, mientras que, respaldados por los costes y afectados por la contracción de la oferta, los precios del ADC12 fueron relativamente resistentes, manteniendo una prima frente a los precios del A00; en marzo, a medida que el aluminio primario volvió a subir con fuerza, la prima se redujo de manera significativa. A 6 de marzo, SMM evaluó el ADC12 en 24.600 yuanes/t, con un aumento acumulado de 750 yuanes/t desde principios de febrero.

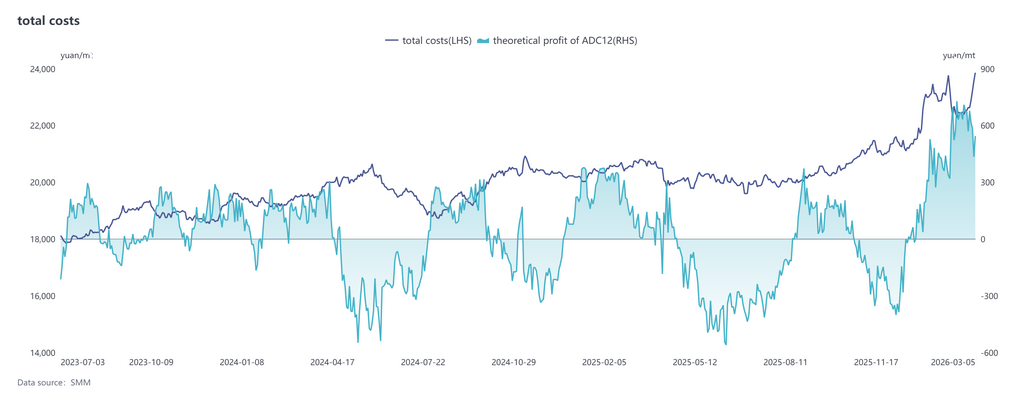

En el lado de los costes, según los últimos datos de SMM, el coste total teórico de la industria del ADC12 en febrero cayó a 22.492 yuanes/t, 2,6 puntos porcentuales menos intermensual respecto a enero. Desde la perspectiva de la estructura de costes, el coste de chatarra de aluminio por tonelada retrocedió a 20.245 yuanes, y su participación se redujo ligeramente hasta el 90,0%, manteniéndose como la principal fuente de costes; el coste de cobre por tonelada se mantuvo básicamente estable en 850 yuanes, con su participación subiendo levemente hasta el 3,8%; el coste de silicio por tonelada aumentó ligeramente hasta 491 yuanes, y su participación repuntó al 2,2%. En conjunto, los cambios en la estructura de costes fueron relativamente pequeños, y la chatarra de aluminio siguió ocupando una posición absolutamente dominante en el sistema de costes. En el mismo periodo, el beneficio teórico del ADC12 del sector fue de alrededor de 643 yuanes/t, aún en terreno rentable en general. Al entrar en marzo, en un contexto de continuas subidas de los precios del aluminio primario y de una liberación gradual de la demanda de compras de materias primas impulsada por la reanudación de operaciones de las empresas, se espera que los precios de la chatarra de aluminio se mantengan firmes, y es probable que el centro de costes a corto plazo siga desplazándose al alza, convirtiéndose en el motor principal que respalda un fortalecimiento de los precios del aluminio secundario

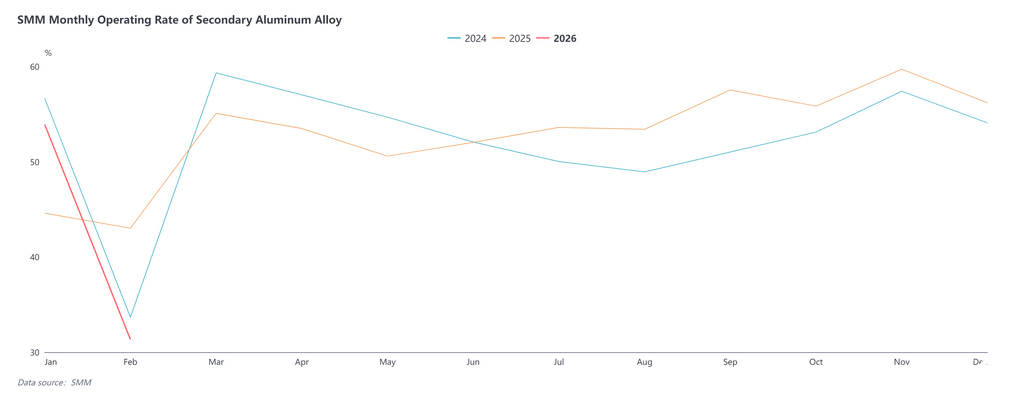

En cuanto a la oferta, la tasa de operación de la industria de aleaciones de aluminio secundario se situó en el 31,3 % en febrero, con una fuerte caída de 22,6 puntos porcentuales intermensual y de 11,7 puntos porcentuales interanual. Afectadas por los cierres concentrados de producción durante el Año Nuevo chino, las empresas registraron una marcada reducción de los días efectivos de producción, con descensos del 30 % al 50 % en la mayoría de ellas, lo que provocó una contracción significativa del lado de la oferta del sector. Además, en algunas regiones se endurecieron antes de las vacaciones los controles relacionados con la protección medioambiental y, dado que aún no se han aclarado normas detalladas de política fiscal y tributaria como la «facturación inversa», las empresas se volvieron más cautelosas en la producción; algunas adelantaron las vacaciones o retrasaron la reanudación de operaciones, y unas pocas incluso se acercaron a un cierre casi total durante un mes.

La demanda también se mantuvo débil. Más allá de los factores estacionales de las vacaciones, múltiples factores —incluida la reducción de inventarios por parte de los fabricantes antes de las vacaciones, los ajustes a la política del impuesto de compra para vehículos de nueva energía y la espera de los consumidores finales ante posibles descuentos en los salones del automóvil de primavera— frenaron la producción y las ventas de automóviles en febrero, ejerciendo una presión evidente sobre los pedidos de los productores de aluminio secundario. Al entrar en marzo, a medida que la cadena industrial reanudó plenamente sus operaciones y los planes de producción de los fabricantes de automóviles se recuperaron gradualmente, se espera que la oferta y la demanda se recuperen de forma sincronizada, con una tasa de operación del sector que probablemente repunte semana a semana y vuelva hacia niveles normales previos a las vacaciones. Sin embargo, el ritmo de recuperación seguirá dependiendo de la materialización efectiva de los pedidos de los usuarios finales.

La traducción al inglés del texto anterior es:

En general, se espera que los precios del ADC12 en marzo fluctúen, pero se mantengan firmes. En el frente macro, el aumento de las tensiones en Oriente Medio ha intensificado la preocupación del mercado por la estabilidad del suministro de aluminio, impulsando al alza la volatilidad de los precios del aluminio en los mercados nacional e internacional. En un contexto de precios del aluminio primario que se mantienen en niveles elevados y de una circulación de chatarra de aluminio persistentemente ajustada, es poco probable que los costes de producción del aluminio secundario se relajen a la baja, lo que refuerza la disposición de los productores a sostener los precios y hace más probable una subida que una caída. A corto plazo, el soporte de costes y una moderada liberación de oferta sostendrán conjuntamente los precios del ADC12, y se espera que el mercado continúe manteniéndose firme. La tendencia a medio plazo dependerá más de la recuperación efectiva del consumo finalSi los pedidos en el sector de fundición a presión aumentan de forma significativa, se espera que el centro de precios siga desplazándose al alza; si la recuperación de la demanda queda por debajo de lo esperado, junto con un aumento continuo de la tasa de operación del lado de la oferta, los precios entrarán en un patrón de fluctuación en niveles altos. En general, se espera que el centro operativo de los precios de ADC12 en marzo se desplace gradualmente al alza, y que la magnitud y el ritmo del avance estén influenciados principalmente por la fortaleza de la liberación del consumo aguas abajo y las condiciones de suministro de materias primas.

![Los precios del aluminio fluctúan en niveles altos, la disposición de compra de los usuarios finales se mantiene en un nivel débil [Revisión de mediodía del aluminio spot de SMM]](https://imgqn.smm.cn/usercenter/zsKTq20251217171652.jpg)

![Las disrupciones geopolíticas elevaron los costos, mientras que la débil demanda limitó las ganancias [Comentario matutino de SMM sobre aleaciones de aluminio fundido]](https://imgqn.smm.cn/usercenter/fFkYh20251217171651.jpg)