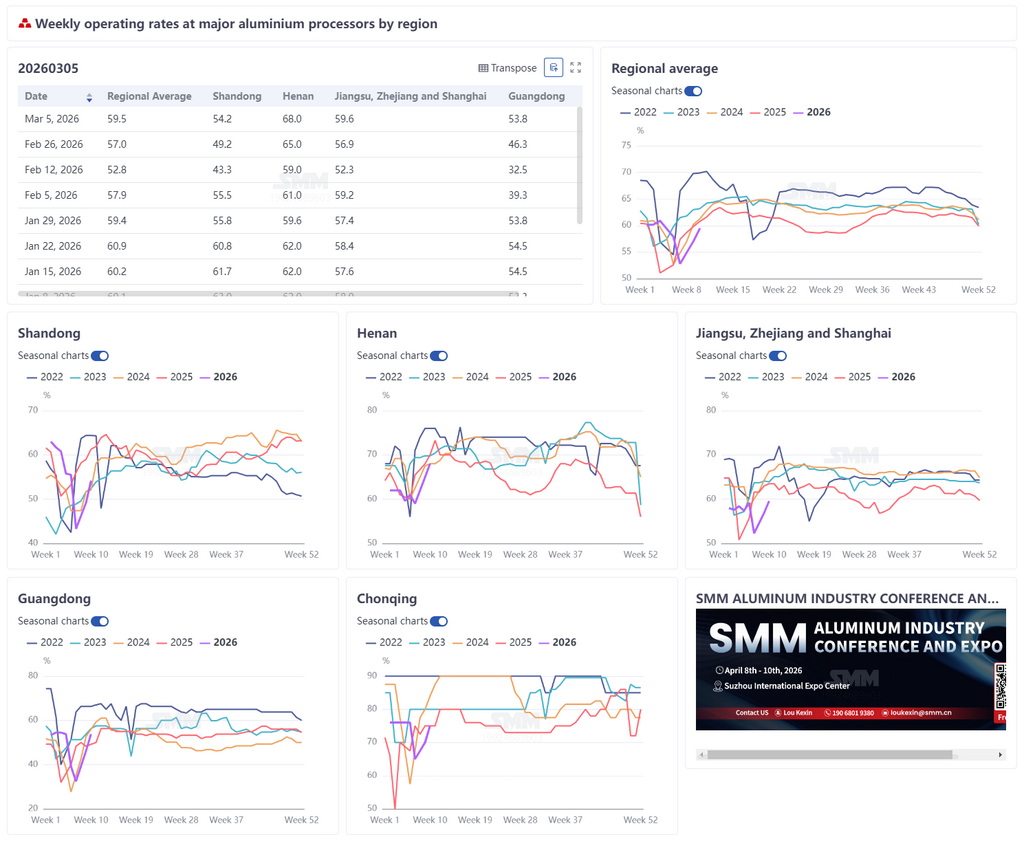

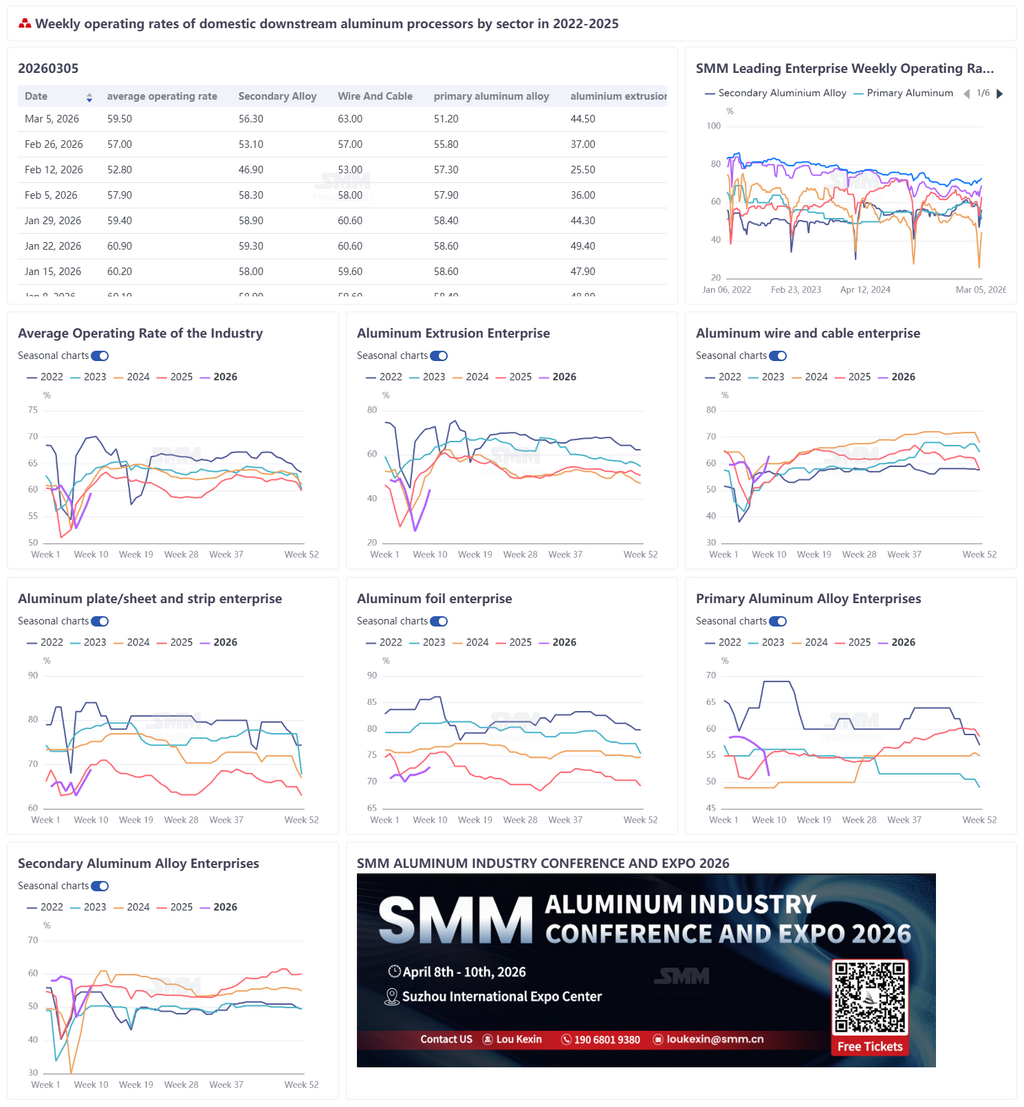

5 de marzo de 2026:

Esta semana, la tasa de operación semanal de las principales empresas chinas de procesamiento de aluminio aguas abajo repuntó 2,5 puntos porcentuales intertrimestrales hasta el 59,5%. En general, la reanudación del trabajo tras las vacaciones avanzó de forma constante, pero el desempeño divergió notablemente entre segmentos debido a los altos precios del aluminio y a una recuperación desigual de la demanda. La tasa de operación de la aleación de aluminio primario fue del 51,2%, 4,6 puntos porcentuales menos intertrimestrales; los elevados inventarios, la reducción de existencias por parte de las empresas y las mejoras de las líneas de producción lastraron la actividad, mientras que los altos precios del aluminio frenaron las compras y las transacciones fueron lentas. La tasa de operación de las principales empresas de placa/lámina y banda de aluminio fue del 69,0%, 2 puntos porcentuales más intertrimestrales; la mejora de la demanda de material para latas, automoción y baterías impulsó la actividad, pero la reanudación del trabajo en el sector de la construcción fue relativamente lenta, generando un tira y afloja entre los altos precios del aluminio y la demanda de temporada alta. La tasa de operación de alambre y cable de aluminio subió rápidamente al 63%, con un fuerte aumento de 6 puntos porcentuales intertrimestrales, con una aceleración notable de la reanudación del trabajo en plena temporada alta de la red eléctrica y con pedidos de UHV saturados. La tasa de operación de la extrusión de aluminio fue del 44,5%, repuntando 7,5 puntos porcentuales intertrimestrales; la extrusión industrial contó con el apoyo de la fotovoltaica y la automoción, mientras que la extrusión para construcción siguió débil. La tasa de operación de las principales empresas de lámina de aluminio fue del 72,9%, 0,8 puntos porcentuales más intertrimestrales; mejoró la demanda de lámina para alimentos, farmacéutica y aire acondicionado, y las políticas y los pedidos respaldaron la actividad. La tasa de operación de las principales empresas de aluminio secundario fue del 56,3%, repuntando 3,1 puntos porcentuales intertrimestrales; la reanudación del trabajo avanzó de forma constante, pero la demanda fue media y las transacciones fueron relativamente cautelosas. SMM esperaba que, a corto plazo, las tasas de operación del sector se recuperaran gradualmente junto con la reanudación del trabajo aguas abajo, pero no debe subestimarse el efecto de los altos precios del aluminio en la contención del consumo. En conjunto, el mercado mostró una recuperación diferenciada y una tendencia al alza con fluctuaciones; de cara al futuro, debe prestarse especial atención al ritmo de reanudación del trabajo del consumo final, a la absorción de inventarios y a la liberación de pedidos.

Aleación de aluminio primario: Esta semana, la tasa de operación de la industria de aleación de aluminio primario fue del 51,2%, 4,6 puntos porcentuales menos intertrimestrales. La caída de las tasas de operación se debió principalmente a dos factores: primero, la demanda aguas abajo se mantuvo débil desde el Año Nuevo chino, mientras que las empresas, por lo general, mantuvieron su ritmo de producción para asegurar la conversión de aluminio líquido, lo que llevó a la acumulación de inventarios de productos terminados hasta niveles elevados; esta semana, algunas empresas se centraron en reducir existencias y disminuyeron moderadamente las cargas operativas. Segundo, una empresa suspendió temporalmente la producción para actualizar la línea de producción, lo que también deprimió la tasa de operación general del sector. Al mismo tiempo, dado que los precios del aluminio han seguido subiendo recientemente, se intensificó el temor a precios altos aguas abajo y la disposición de compra se volvió más cautelosa; las transacciones del mercado se concentraron principalmente en contratos de largo plazo, y el comercio de carga al contado fue relativamente lento. De cara a la próxima semana, a medida que la demanda posfestiva se recupere gradualmente —especialmente con compras en sectores de uso final como los bujes de ruedas automotrices, que se espera se calienten lentamente—, se esperaba un ligero repunte de la tasa de operación del sector. El ritmo de recuperación fue más lento que en años anteriores y las transacciones generales del mercado fueron relativamente apagadas. Al mismo tiempo, algunas empresas dependieron del consumo de inventarios previos, lo que redujo aún más la disposición a comprar al contado. De cara a la próxima semana, se esperaba que la tasa de operación del sector se mantuviera en el nivel actual, y se preveía que el mercado continuara deprimido. En adelante, debe prestarse atención al ritmo de reanudación del trabajo aguas abajo y a la digestión de inventarios.

Placa/lámina y banda de aluminio: Esta semana, la tasa de operación de las principales empresas de placa/lámina y banda de aluminio aumentó 2 puntos porcentuales intersemanales hasta el 69,0%. En el plano operativo, con el inicio oficial de marzo, el sector fue entrando gradualmente en la temporada alta tradicional. En cuanto a los pedidos, la demanda de productos como material para latas, automoción y baterías continuó recuperándose, lo que llevó a algunas empresas a elevar sus tasas de operación. Además, la iniciativa de política de las Dos Sesiones de “implementar a fondo la acción especial para impulsar el consumo” estaba cobrando impulso, respaldando las expectativas de crecimiento del consumo en sectores como el automotriz y los electrodomésticos. Sin embargo, el ritmo de reanudación del trabajo en la construcción aguas abajo fue relativamente lento y se esperaba que se completara en gran medida a mediados de marzo; aún tomaría tiempo que se recuperaran los pedidos relacionados con paneles de muro cortina y similares. Los inventarios de productos terminados aumentaron a corto plazo, ya que las empresas líderes básicamente no detuvieron la producción durante el Año Nuevo chino; ahora los envíos se están organizando gradualmente a medida que se recupera la logística, y se esperaba que los inventarios volvieran a niveles normales a mediados o finales de marzo. Por otro lado, los precios del aluminio se dispararon 1.710 yuanes/mt a mitad de semana, y el sentimiento de cautela entre los clientes downstream se intensificó, lo que frenó la liberación de algunos pedidos de la temporada alta. A corto plazo, la recuperación de la demanda de temporada alta y los elevados precios del aluminio formaron un pulso en dos direcciones, y se esperaba que la tasa de operación de las principales empresas de chapa/placa y banda de aluminio fluctuara al alza.

Alambre y cable de aluminio: Tras el Festival de los Faroles, la tasa de operación semanal de la industria china de alambre y cable de aluminio subió rápidamente al 63%, un fuerte aumento de 6 puntos porcentuales intersemanal, con una notable aceleración en la reanudación del trabajo. Impulsada por el inicio de la temporada alta de recogida de carga de la red eléctrica y la sólida demanda de pedidos, la industria pasó rápidamente de la temporada baja del Año Nuevo chino a un ritmo de temporada alta; los pedidos de UHV y líneas aéreas se mantuvieron saturados, y la tasa de utilización de capacidad aumentó de forma significativa. Algunas empresas pusieron en marcha producción subcontratada para garantizar el ritmo de entrega a medida que se disparaba la demanda de recogida de carga. Con abundantes pedidos en mano, las principales empresas de alambre y cable de aluminio tenían expectativas favorables de recogida de carga en el 1T y calendarios de producción completos. Respaldada por los pedidos, se esperaba que la tasa de operación del sector fluctuara en niveles altos, con una utilización de capacidad que probablemente aumentaría aún más; se esperaba que la bonanza del sector se extendiera al 2T, inyectando un impulso de crecimiento sostenido al mercado de alambre y cable de aluminio.

Extrusión de aluminio: Esta semana, la tasa de operación nacional de extrusión se situó en el 44,5%, repuntando 7,5 puntos porcentuales intersemanal. Tras el Festival de los Faroles, las empresas reanudaron la producción una tras otra; a medida que los trabajadores regresaban gradualmente a sus puestos, el sector volvió básicamente a los niveles normales de producción previos a las vacaciones. Por producto, la extrusión para construcción siguió siendo en general débil; solo algunas grandes plantas de extrusión del sur de China informaron de que los pedidos acumulados durante el Año Nuevo chino aportaron cierto apoyo a las operaciones de extrusión para construcción de esta semana. En cuanto a la extrusión industrial, los pedidos relacionados con la fotovoltaica y el automóvil fueron relativamente estables, sirviendo como principal apoyo para las operaciones de las empresas; una empresa líder de marcos fotovoltaicos indicó que se esperaba que la tendencia de alta operación continuara hasta mediados de marzo. De cara a la próxima semana, los precios del aluminio habían subido recientemente en medio de las fluctuaciones de la situación internacional, y las empresas informaron de menos pedidos nuevos últimamente, sin una mejora clara de la demanda final. Los altos precios del aluminio suprimirían aún más el consumo final; a corto plazo, se esperaba que el mercado de extrusión se mantuviera en general estable con una ligera caída, y que las tasas de operación se mantuvieran en general estables con una ligera caída.

Lámina de aluminio: Esta semana, la tasa de operación de las principales empresas de lámina de aluminio aumentó 0,8 puntos porcentuales intertrimestralmente hasta el 72,9%. En cuanto a la operación, con el inicio de la temporada alta tradicional en marzo, la actividad general del sector se mantuvo estable. En cuanto a los pedidos, la demanda de lámina para envases alimentarios y lámina farmacéutica mantuvo el impulso de la temporada alta, y la demanda de lámina para aire acondicionado también empezó a recuperarse. Además, los ajustes en la política de devolución de impuestos a la exportación para baterías impulsaron la demanda a corto plazo de lámina para baterías, lámina para chapas de soldadura fuerte y productos relacionados. Con una cartera de pedidos global holgada, las empresas líderes respaldaron eficazmente un aumento sostenido de las tasas de operación; aunque afectada indirectamente por las fluctuaciones del precio del aluminio, la resiliencia general de la demanda se mantuvo fuerte. De cara a la próxima semana, a medida que siguiera liberándose la demanda de temporada alta, junto con los beneficios de las políticas y el respaldo de los pedidos, se esperaba que la tasa de operación de las principales empresas de lámina de aluminio continuara aumentando.

Aluminio secundario: Esta semana, la tasa de operación de las principales empresas de aluminio secundario repuntó 3,1 puntos porcentuales intertrimestralmente hasta el 56,3%, con la reanudación del trabajo y de la producción tras las vacaciones avanzando de forma constante. A medida que las empresas que habían suspendido previamente la producción completaron el secado de hornos y la puesta en marcha de equipos, la producción se recuperó gradualmente, elevando aún más el nivel operativo general del sector. Sin embargo, algunas empresas aún no habían vuelto por completo a los niveles previos a las vacaciones, y el ritmo general de liberación de la oferta fue relativamente moderado. La recuperación actual de la demanda final fue media; junto con aumentos consecutivos de precios, el ánimo de compra aguas abajo se volvió más cauteloso, y la reposición se basó principalmente en pedidos pequeños y de demanda rígida. En general, el aumento del volumen de transacciones fue limitado, y el impulso al crecimiento de la producción fue relativamente débil. Después de marzo, a medida que la reanudación del trabajo y de la producción en toda la cadena industrial siguiera profundizándose, se esperaba que el ritmo de producción de las empresas de aluminio secundario se recuperara aún más; se esperaba que la tasa de operación del sector continuara repuntando de forma constante y se acercara gradualmente a los niveles normales previos a las vacacionesA corto plazo, debe prestarse especial atención a la solidez de la recuperación del consumo final y a la circulación de materias primas.