En los últimos dos años, Oriente Medio se ha consolidado gradualmente como uno de los principales mercados fotovoltaicos (FV) emergentes del mundo, con un potencial significativo. Varios gobiernos de Oriente Medio han establecido objetivos FV diferenciados, como el plan «Visión 2030» de Arabia Saudí, que aspira a generar el 50% de su electricidad a partir de energías renovables, y planes estratégicos como la «Estrategia de Energía Limpia de Dubái 2050». Al mismo tiempo, regiones como Omán también se han convertido en centros clave para la expansión internacional de la cadena de suministro de fabricación FV.

Recientemente, han surgido turbulencias geopolíticas en Oriente Medio, lo que ha generado cierto impacto en el mercado FV internacional en su conjunto. A continuación, SMM ofrece un análisis en profundidad del mercado FV actual de Oriente Medio desde diversas perspectivas:

I. Demanda del mercado

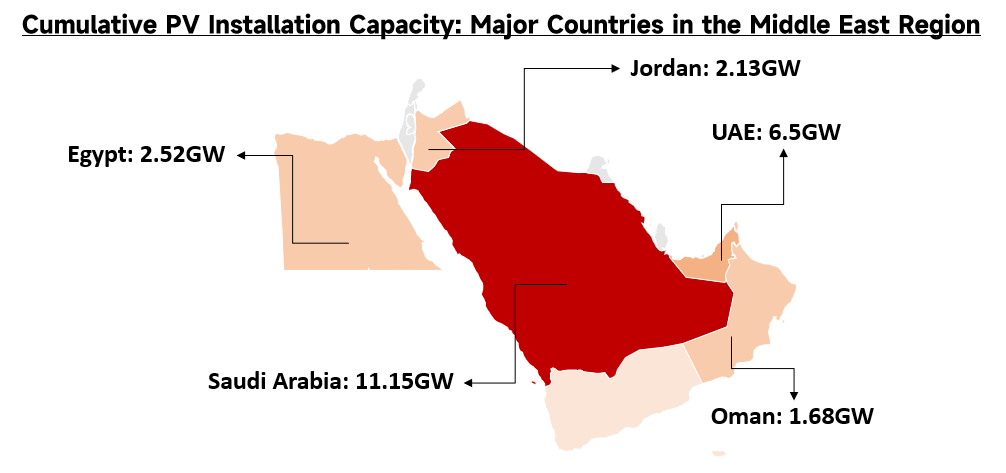

Oriente Medio presenta rasgos destacados de un mercado FV emergente, mostrando una marcada sinergia entre la expansión de la capacidad instalada local y la demanda de importaciones de módulos. En cuanto a la capacidad instalada total, el proceso de transición energética en la región de Oriente Medio y Norte de África (MENA) se ha acelerado. Para 2025, la capacidad total en operación de diversas fuentes de energía renovable alcanzó 43,7 GW, un aumento significativo frente a los 30,3 GW de 2024. En el sector FV conectado a red, a finales de 2025, la capacidad FV instalada efectivamente en operación en la región alcanzó 34,5 GW, lo que supone un incremento de 12,2 GW respecto a finales de 2023. En cuanto a la distribución entre los principales países, la capacidad FV en operación de Arabia Saudí alcanzó 11,15 GW, mientras que la de los Emiratos Árabes Unidos (EAU) llegó a 6,5 GW.

Fuente: SMM

En el lado de la demanda de importación de módulos, la región muestra un alto grado de dependencia de la cadena de suministro internacional. Según estadísticas incompletas de SMM, el volumen acumulado de importaciones de módulos FV en Oriente Medio se mantuvo en aproximadamente 24 GW entre 2024 y 2025. En cuanto al panorama de suministro, China es el país de origen absolutamente central para el mercado FV de Oriente Medio. Los módulos FV exportados desde China a esta región representan el 95% del volumen total importado, con un aumento interanual global del 74,57%. En cuanto a la distribución de los principales países importadores, el mercado presenta una alta concentración: Arabia Saudí representa aproximadamente el 75% de la cuota total de mercado de importación de módulos en Oriente Medio; los EAU muestran una tasa de crecimiento extremadamente alta, con alrededor del 17% de las importaciones y un aumento interanual del 97,1%; Irán representa el 5,5% de la cuota total de importación. En general, la demanda de infraestructura de módulos fotovoltaicos en los países de Oriente Medio sigue manteniéndose en un nivel elevado.

II. Avance de la construcción

Los proyectos fotovoltaicos en Oriente Medio suelen adoptar tarifas de Acuerdo de Compra de Energía («PPA») extremadamente bajas durante las licitaciones, lo que comprime severamente los márgenes de beneficio. Tomando como ejemplo los últimos proyectos de Productor Independiente de Energía (IPP) seleccionados en Arabia Saudí en 2025, el coste nivelado de la energía adjudicado para el proyecto «Narjan PV» de 1.400 MW es de solo 10,96 USD/MWh, y para el proyecto «Afif 2 PV» de 2.000 MW es de solo 12,59 USD/MWh. Este modelo de rentabilidad pone a prueba en gran medida la capacidad de los contratistas de Ingeniería, Compras y Construcción (EPC) para gestionar con extrema precisión los flujos de caja del primer año. De marzo a abril es el hito tradicional de evaluación para las operaciones de conexión a la red en el mercado de Oriente Medio. Los contratistas EPC deben completar conexiones a la red totales o parciales durante esta fase para garantizar que las plantas puedan cubrir plenamente el periodo de alta irradiación solar del verano, de mayo a septiembre. Los conflictos geopolíticos actuales han provocado interrupciones en la cadena de suministro de equipos y restricciones a la construcción in situ. El impacto real se refleja en las siguientes cuatro dimensiones clave:

-

Impacto sobre una base de capacidad masiva y de rápido crecimiento: Los datos muestran que la capacidad total de proyectos de energías renovables en construcción en la región MENA alcanzó los 38 GW en 2025, el doble de los 18 GW registrados en 2024. En cuanto al número de proyectos, hay 61 proyectos de energías renovables en construcción en la región, concentrados principalmente en Argelia (17), Arabia Saudí (14) y Egipto (10).

Fuente: SMM

-

Principales proyectos centralizados con desafíos de entrega: La turbulencia geopolítica afecta directamente a los calendarios de entrega de grandes proyectos emblemáticos actualmente en construcción. Entre los proyectos de tamaño ultra grande en fase de construcción se incluyen «Masdar-EWEC» (5.200 MW) en los EAU, así como los proyectos «Haden» (2.000 MW) y «Muwayh» (2.000 MW) en Arabia Saudí. Aunque proyectos anteriores como «Al Shuaibah 2» (2.030 MW) y «MBR Solar Park VI» (1.000 MW) se han puesto en marcha con éxito, la nueva capacidad troncal añadida en construcción afronta una importante incertidumbre en el cronograma.

-

Entrega de materiales auxiliares y escasez de mano de obra que prolongan los plazos de construcción: Los retrasos en el transporte marítimo de módulos principales, inversores y estructuras de seguimiento, sumados a las restricciones por aversión al riesgo para el personal de ingeniería extranjero en obra, han provocado que los cronogramas de construcción de la mayoría de los grandes proyectos centralizados se pospongan al menos uno o dos trimestres.

-

Retrocesos en la Tasa Interna de Retorno («IRR»): Si los proyectos en construcción pierden el pico de generación eléctrica del verano de este año debido a los retrasos, la generación del primer año y los ingresos previstos caerán significativamente. Como indican los mencionados precios extremos de adjudicación de 10 a 15 USD/MWh, bajo el modelo financiero de tarifas de «PPA» tan bajas, el retraso en la entrada del flujo de caja del primer año vulnerará directamente el umbral mínimo del retorno total de la inversión del proyecto. Al mismo tiempo, los contratistas EPC también afrontarán el riesgo de cuantiosas indemnizaciones por Daños y Perjuicios Liquidados («LDs») por no conectarse a la red según lo previsto.

Fuente: Dii Desert Energy

III. Logística y transporte

Oriente Medio no solo es un mercado final para los productos fotovoltaicos, sino también un nodo crítico de la logística global. Actualmente, la logística fotovoltaica transfronteriza afronta la doble presión de los picos de volumen de envíos nacionales y de las rutas marítimas internacionales obstaculizadas. En el ámbito de los envíos nacionales, las dos últimas semanas coincidieron con las vacaciones del Año Nuevo chino. El periodo posterior a las vacaciones afronta de forma inherente la presión del transporte concentrado de carga durante la fase tradicional de reanudación del trabajo. Además, marzo es una ventana crítica para la cancelación de las devoluciones fiscales a la exportación de productos fotovoltaicos de China. Para evitar los aumentos de costes derivados de este ajuste de política, las principales empresas están acelerando intensivamente los envíos, lo que recientemente ha incrementado de forma sustancial la presión total del transporte de exportación.

En el transporte internacional, la enorme oleada de envíos se enfrenta a duras pruebas por la situación geopolítica en Oriente Medio. Actualmente, las rutas marítimas en el estrecho de Ormuz se ven afectadas por bloqueos, lo que corta directamente la ruta de transporte convencional (vía el canal de Suez) para los módulos fotovoltaicos chinos destinados al mercado europeo. Los buques mercantes logísticos se ven obligados a modificar sus rutas y rodear el cabo de Buena Esperanza en África. Según SMM, bajo la doble presión de los envíos concentrados tras las vacaciones y los cambios de ruta, se espera que los costes integrales de transporte de los envíos a Europa se dupliquen. Al mismo tiempo, el ciclo global del transporte marítimo se prolonga aproximadamente medio mes en comparación con la ruta convencional. Objetivamente, esta serie de factores incrementa de forma significativa la presión financiera de la cadena de suministro y el tiempo de rotación de inventario del mercado fotovoltaico europeo.

IV. Reconstrucción posbélica

En cuanto al restablecimiento de los sistemas energéticos tras la guerra, la generación fotovoltaica presenta las características objetivas de ciclos de construcción cortos y un control preciso de costes, lo que la convierte en la principal solución energética para la reconstrucción de los sistemas eléctricos posbélicos. Además, el modo aislado de la red, que combina equipos de generación fotovoltaica con sistemas de almacenamiento de energía, tiene capacidad de operación independiente durante periodos especiales. Almacenar la electricidad generada por los conjuntos fotovoltaicos en equipos de almacenamiento puede proporcionar un suministro eléctrico estable durante los periodos en que la red eléctrica principal externa queda paralizada.

SMM considera que la restauración integral de la infraestructura tras la guerra impulsará con fuerza una nueva demanda potencial de módulos fotovoltaicos. En condiciones en las que las redes tradicionales centralizadas de transmisión y distribución están dañadas y son difíciles de reparar por completo a corto plazo, los sistemas fotovoltaicos, por sus características de despliegue modular, se integrarán directamente en los proyectos de reconstrucción de instalaciones residenciales y comerciales, así como de infraestructuras públicas críticas como los centros médicos. Impulsado por la demanda rígida de electricidad para la recuperación posbélica, el mercado de Oriente Medio entrará en una fase cíclica de incremento de compras de módulos tras experimentar estancamientos de proyectos a corto plazo. La fiabilidad del suministro eléctrico demostrada por la tecnología híbrida solar más almacenamiento en condiciones turbulentas consolidará aún más su posición central en la planificación de infraestructuras civiles e industriales de diversos países, promoviendo de manera sustantiva la escala total de adquisición e instalación de módulos fotovoltaicos en la región de Oriente Medio.

V. Resumen

La turbulencia geopolítica en Oriente Medio está ejerciendo un impacto bidireccional en el mercado fotovoltaico global. En el mercado local, la situación convulsa conduce directamente al aplazamiento de los proyectos de instalación fotovoltaica en Oriente Medio; a largo plazo, los futuros esfuerzos de reconstrucción basados en la restauración de infraestructuras estimularán aún más la demanda potencial de productos relacionados con la fotovoltaica en la regiónEn cuanto a la cadena de suministro global, la obstrucción de los centros de transporte de Oriente Medio está provocando retrasos logísticos y aumentos de costes en otros mercados de ultramar, como Europa.

Apéndice: Principales proyectos fotovoltaicos en Oriente Medio (2025-2026)

![[SMM PV] Las negociaciones de precios de la película de julio comienzan gradualmente, precios bajo presión con expectativas bajistas reforzadas](https://imgqn.smm.cn/usercenter/jests20251217171741.jpg)

![[SMM FV] ¡Firmemente en primer lugar mundial! La capacidad instalada de generación eléctrica de China supera los 4 mil millones de kW](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)