En los últimos días, el mercado indonesio de níquel ha reaccionado al anuncio del gobierno de una cuota de producción RKAB restringida para 2026, fijada en aproximadamente 260–270 millones de toneladas. Esta reducción ha sacudido a la industria, generando una preocupación generalizada tanto entre las fundiciones en operación como entre las próximas a entrar en funcionamiento. Los actores del sector temen cada vez más que estos niveles de oferta más ajustados no sean suficientes para sostener sus necesidades de producción a largo plazo. En primer lugar, la Asociación de Mineros de Níquel de Indonesia (APNI) ha señalado que el Ministerio de Energía y Recursos Minerales (ESDM) ha aceptado considerar revisiones del Plan de Trabajo y Presupuesto (RKAB) de 2026 a partir de julio. Se cree que las revisiones del RKAB podrían aumentar las cuotas de producción de níquel entre un 25% y un 30%. Según APNI, la demanda de las fundiciones nacionales, en función de su capacidad, ronda los 380–400 millones de toneladas. Con la cuota RKAB vigente en 270 millones de toneladas y unas importaciones proyectadas desde Filipinas de 23 millones de toneladas, este ajuste del 30% es crucial para cubrir el déficit nacional de mineral. Este potencial aumento de cuota aporta cierto alivio al mercado, pero hay un segundo asunto más apremiante que considerar

El Ministerio de Energía y Recursos Minerales (ESDM) de Indonesia ha fijado un objetivo conservador de producción de mineral de níquel de 209,08 millones de toneladas para 2026, una cifra notablemente inferior a la cuota RKAB aprobada de 260–270 millones de toneladas. Según Siti Sumilah Rita Susilawati, de la Dirección General de Minerales y Carbón, esta reducción estratégica busca preservar las reservas nacionales y estabilizar los precios mundiales de las materias primas Como resultado, la repentina percepción de recortes de cuota aún más profundos ha alimentado la confusión en el mercado indonesio, lo que podría intensificar aún más la presión derivada de unos precios del mineral de níquel que ya se están disparando.

I. Demanda calculada de mineral de níquel de Indonesia en 2026

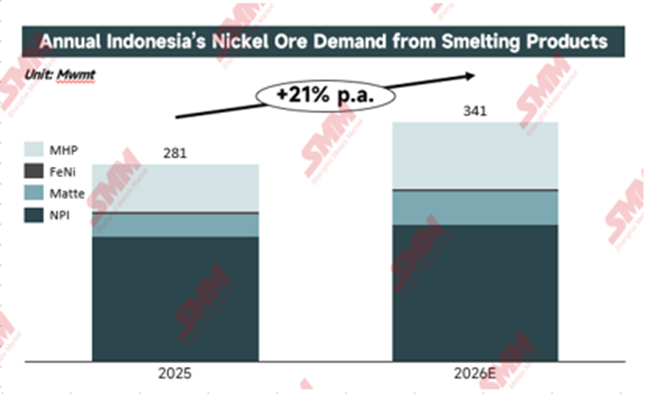

Según los últimos cálculos de SMM, el requerimiento total de mineral de níquel para 2026, que incluye la demanda de NPI, FeNi, níquel mate y MHP, se estima en aproximadamente 341 millones de toneladas, con base en las estimaciones de producción de la situación actual de las fundiciones. Este fuerte aumento se debe principalmente a la rápida expansión de la producción de MHP, que utiliza mayores volúmenes de mineral de limonita. Este incremento del consumo ha intensificado la presión sobre las fundiciones para asegurar cuotas mineras significativamente más altas.

II. Actualización y comprensión actuales

¿La revisión de la cuota?

Según el entendimiento actual del Reglamento del Ministro de Energía y Recursos Minerales Número 17 de 2025, citando el Artículo 11 relativo a la modificación de las cuotas de trabajo aprobadas en el ESDM, se establece que:

Artículo 11

(1) Los titulares de un IUP (Licencia de Actividad Minera) en la etapa de Exploración, los titulares de un IUPK (Licencia Especial de Actividad Minera) en la etapa de Exploración, los titulares de un IUP en la etapa de Operación de Producción, los titulares de un IUPK en la etapa de Operación de Producción, o los titulares de un IUPK como Continuación de Operaciones de Contrato/Acuerdo podrán presentar una (1) solicitud de modificación del RKAB de la etapa de Exploración o del RKAB de la etapa de Operación de Producción en cada año en curso.

(2) La solicitud de modificación del RKAB a que se refiere el apartado (1) deberá presentarse después de que los titulares del IUP de la etapa de Exploración, IUPK de la etapa de Exploración, IUP de la etapa de Operación de Producción, IUPK de la etapa de Operación de Producción, o IUPK como Continuación de Operaciones de Contrato/Acuerdo hayan presentado informes periódicos hasta el segundo trimestre o, a más tardar, el 31 de julio del año en curso.

SMM observa que las revisiones y modificaciones del RKAB son un procedimiento estándar, como se vio tanto en 2024 como en 2025. Sin embargo, este año se espera que la ventana de presentación de revisiones se abra después de junio, con fecha límite final el 31 de julio. Aunque el ESDM no ha aclarado si el objetivo de 260–270 millones de toneladas ya contempla estos ajustes de mitad de año, sigue siendo muy probable que dichas revisiones sean suficientes para cubrir la demanda de las fundiciones nacionales.

¿Otros recortes potenciales?Según la comunicación adicional de SMM con ESDM, la cuota prevista para 2026 se mantiene en la estimación de 260-270 millones de toneladas. Dado que el rumor de ESDM sobre recortes adicionales de cuota no se ha anunciado en un marco oficial, se confirma que las cifras de cuota de 2026 no serán inferiores a la estimación inicial de ESDM de 260-270 millones de toneladas.

III. Oferta y demanda de mineral de níquel

Ante el impulso del gobierno por endurecer las cuotas anuales, SMM espera que las revisiones de este año se sitúen en torno al 20%, una cifra más conservadora. Incluso considerando los volúmenes de importación desde Filipinas, es probable que el mercado de mineral de níquel se mantenga en un equilibrio ajustado entre oferta y demanda, especialmente por obstáculos como la temporada de lluvias, que ralentiza las operaciones mineras. No obstante, este escenario es mucho más realista que la alternativa: un déficit masivo de más de 50 millones de toneladas que se produciría si la cuota total se limitara estrictamente a 270 millones de toneladas.

IV. Conclusión

En general, la señal de recortes significativos de cuota a comienzos de año ya ha desencadenado un fuerte repunte de los precios del mineral de níquel, visible en el notable aumento de las primas, impulsado en gran medida por las reducciones de cuota en las principales empresas mineras y la persistente incertidumbre entre los operadores de pequeña y mediana escala. De cara al futuro, si el gobierno mantiene estos niveles restrictivos y no aprueba cuotas suplementarias suficientes, los precios internos del mineral están en condiciones de seguir al alza, lo que podría intensificar la carga de costes sobre el sector de fundición aguas abajo.

![[Revisión diaria de NPI] El mercado estuvo impulsado principalmente por la reposición de existencias para cubrir necesidades inmediatas; los precios del NPI de alta calidad se mantuvieron estables](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)