[Análisis de SMM] ¿Cierre del golfo Pérsico? El impacto del conflicto entre EE. UU. e Irán en el comercio mundial de acero

- El 28 de febrero de 2026, el conflicto entre Estados Unidos e Irán se intensificó hasta convertirse en un estallido a gran escala, provocando un repunte repentino de las tensiones geopolíticas en Oriente Medio. Como cuello de botella global para el transporte marítimo de energía y graneles, el estrecho de Ormuz ha visto interrumpidos los envíos y endurecidas las rutas, afectando directamente a los nervios de la cadena de suministro mundial. Esta «vía acuática dorada» no solo es una línea vital para el petróleo, sino también un corredor estratégico crítico para el comercio mundial de importación y exportación de acero. Una vez que se restrinja el paso, asestará un impacto integral al panorama del comercio internacional de acero. En medio de la turbulencia de la guerra, ¿qué interrupciones y reestructuración afrontará el comercio mundial de acero? La última investigación de SMM ofrece un análisis en profundidad.

A corto plazo, el conflicto entre EE. UU. e Irán plantea el riesgo de paralizar las importaciones y exportaciones de acero en la región del golfo Pérsico, ejerciendo presión sobre las exportaciones de acero de China.

-

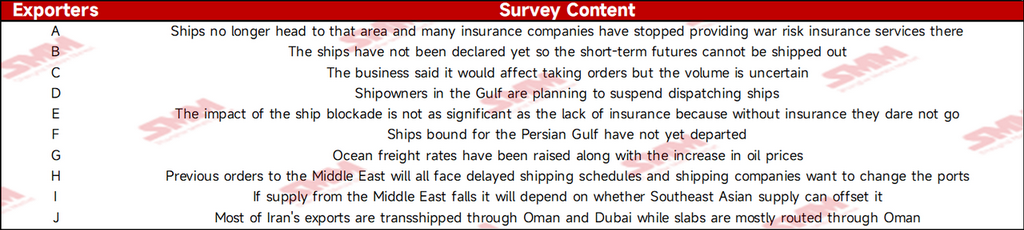

Múltiples interrupciones a lo largo de las rutas marítimas del golfo han provocado retrasos significativos en los pedidos de los exportadores.

Según la investigación de SMM, la situación actual en Oriente Medio ha interrumpido múltiples puertos en la región del golfo. Baréin ha suspendido las actividades portuarias, incluidos los servicios de practicaje. El puerto de Jebel Ali ha detenido todas las operaciones debido a un incendio causado por la interceptación de restos de un ataque aéreo. Los puertos cataríes de Ras Laffan y Messaid siguen operativos, pero con tráfico reducido, interferencias en la señal GPS y el cierre del espacio aéreo por parte del gobierno. Del mismo modo, los nuevos pedidos y envíos de los exportadores chinos también se han visto obstaculizados de forma significativa.

Fuente de datos: SMM

-

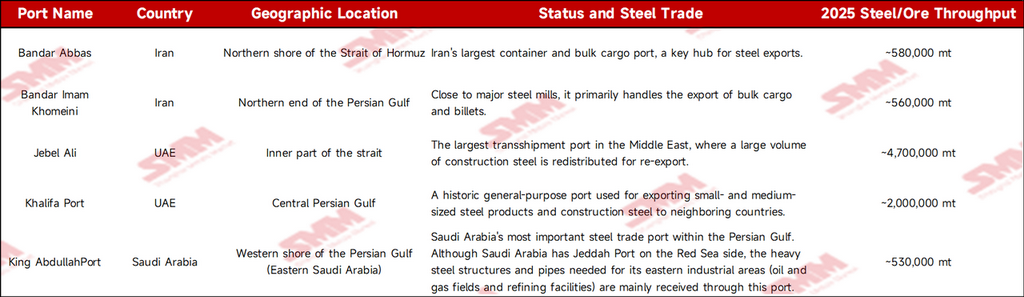

Evaluación del impacto en los puertos clave dentro del estrecho de Ormuz

Si se produjera un bloqueo físico en este punto estratégico, los cinco puertos clave del interior de la bahía más directamente afectados, que experimentarían una «parálisis logística instantánea», serían: el puerto de Bandar Abbas, el puerto de Jomeini, el puerto de Jebel Ali, el puerto de Khalifa y el puerto Rey Abdalá. Al mismo tiempo, un bloqueo del estrecho amenazaría con interrumpir aproximadamente el 10 % del comercio mundial de acero por vía marítima (principalmente productos semielaborados y minerales especiales). La producción de hierro de reducción directa (DRI) de Irán también tiene un peso significativo en la oferta mundial; cualquier interrupción podría elevar los costos de la fabricación de acero en hornos de arco eléctrico en Oriente Medio.

Fuente de datos: SMM Black Panorama Shipping

-

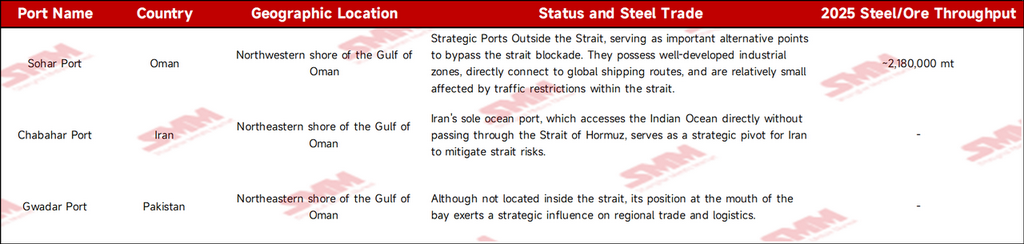

Tras el bloqueo, ¿se volverá completamente imposible transportar mercancías?

Aunque las rutas marítimas efectivamente quedarán casi paralizadas, el flujo de mercancías no se detendrá por completo. Simplemente se volverá extremadamente costoso y lento, y requerirá un complejo transbordo terrestre. Por ejemplo, puertos alternativos estratégicos fuera del estrecho incluyen el puerto de Sohar, el puerto de Chabahar y el puerto de Gwadar.

Fuente de datos: Elaborado por SMM con base en información disponible públicamente

-

Estrangulamiento del comercio provocado por la retirada de seguros

Tan grave como el bloqueo del estrecho es la retirada del seguro de riesgo de guerra. Las aseguradoras marítimas Skuld y Gard han anunciado que cancelarán la cobertura de riesgo de guerra debido al aumento de las tensiones en Oriente Medio. Comentarios locales de los EAU indican que la mayoría de las aseguradoras se niegan a suscribir seguros de riesgo de guerra para el mar Rojo. Esto significa que los comerciantes deben asumir múltiples factores incontrolables y todas las consecuencias, lo que afectará significativamente a los nuevos pedidos.

-

Resumen: El “efecto de cobertura” de la crisis de Ormuz en el mercado siderúrgico de China genera presión exportadora a corto plazo

Impacto negativo a corto plazo (supresión de la demanda y la logística): La interrupción repentina de las rutas marítimas del Golfo hará que las exportaciones totales de China a países de Oriente Medio como Arabia Saudí y los EAU se desplomen drásticamente. Las interrupciones de las exportaciones incluso podrían obligar a que los recursos regresen al mercado interno, intensificando la presión de oferta y ejerciendo presión a la baja sobre los precios del acero.

Fuente de datos: SMM, GACC

Perspectiva a medio plazo: Como importante proveedor de acero, la paralización de las exportaciones de Irán provocará un endurecimiento de la oferta de palanquillas de acero en el Sudeste y el Sur de Asia.

-

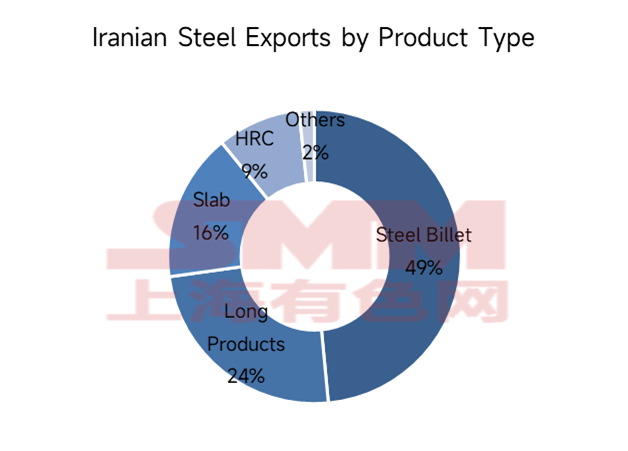

De la construcción a la industria: transformación de la estructura de exportación de acero de Irán y la era de auge dominada por la “palanquilla”

Según los datos publicados por la Asociación de Productores de Acero de Irán (ISPA), 2025 marcó la “era de auge” de las exportaciones de acero de Irán, con una estructura exportadora que mostró una tendencia extremadamente agresiva:

① Dominio absoluto de los productos semielaborados: De marzo a diciembre de 2025, las exportaciones de palanquilla de Irán alcanzaron 4,58 millones de toneladas (+37,7% interanual), mientras que las exportaciones de planchón llegaron a 1,54 millones de toneladas (+44,6% interanual). Esto confirma la observación previa de que el actual bloqueo del estrecho desencadenará un importante «pánico por acopio» entre las acerías aguas abajo del Sudeste Asiático y Oriente Medio.

② Salto estructural en los productos planos: Las exportaciones de productos planos terminados se dispararon de 307.000 toneladas en el mismo periodo del año pasado a 1,03 millones de toneladas. Cabe destacar que el fuerte aumento de la bobina laminada en caliente (867.000 toneladas) y del acero recubierto (un 76,7% interanual) indica la transición gradual de Irán de «proveedor de acero para la construcción» a «proveedor de materias primas industriales».

③ Debilidad y contracción en los productos largos: En contraste, las exportaciones de productos largos terminados (barra corrugada, alambrón) cayeron un 9,9%, mientras que las exportaciones de acero estructural se desplomaron un 27,7%. Esta tendencia de «reducir productos largos y aumentar productos planos», en el contexto de proyectos de infraestructura paralizados, ha incrementado de hecho el riesgo de acumulación de inventarios de productos terminados.

Fuente de datos: ISPA

-

Factores positivos a medio plazo: apoyo de costes y sustitución

El déficit de exportación de acero de Irán, de casi 11 millones de toneladas, provocará un estrechamiento de la oferta regional, obligando a algunos compradores del Sudeste Asiático y del Sur de Asia a trasladar sus compras a China, creando una «demanda incremental impulsada por la sustitución». Al mismo tiempo, el alza de los precios del crudo puede elevar los costes en toda la cadena industrial, aportando apoyo desde la base a los precios del acero. Aunque las interrupciones logísticas y la suspensión de proyectos frenarán el desempeño exportador a corto plazo, se espera que la reconfiguración del panorama de oferta global compense parcialmente el impacto negativo. El acero chino puede desempeñar un papel clave para cubrir la brecha global.

Perspectiva a largo plazo: el alto el fuego de Irán puede afectar temporalmente al mercado mundial del acero

-

Efecto de acaparamiento bajo el bloqueo: fuerte aumento de las presiones de inventario en plantas y puertos de Irán

Según el último informe de estadísticas mundiales del acero publicado por la Asociación Mundial del Acero (WSA), la producción acumulada de acero bruto de Irán alcanzó 31,8 millones de toneladas en 2025, lo que supone un aumento interanual de aproximadamente el 1,4% respecto a 2024 y consolida su posición como el décimo mayor productor de acero del mundo. En diciembre de 2025, la producción mensual de acero bruto de Irán alcanzó 3 millones de toneladas, un aumento interanual significativo del 16,2%. Esto indica que las acerías iraníes operaban a plena capacidad justo antes de que estallara el conflicto. En enero de 2026, su producción de acero bruto llegó a aproximadamente 2,6 millones de toneladas, lo que supone un aumento interanual del 15,1%. En un contexto de caída interanual del 6,5% en la producción mundial de acero bruto durante enero, Irán mostró una «tendencia independiente». Según la investigación de SMM, los altos niveles de producción de periodos anteriores han provocado graves acumulaciones de inventario en las acerías nacionales. El bloqueo logístico iniciado a finales de febrero impidió el envío completo del acero producido durante esta fase de alta producción fuera del golfo Pérsico. En consecuencia, los puertos y los almacenes de las plantas están acumulando grandes cantidades de planchones y palanquillas destinados originalmente a la exportación. Una vez que la situación se alivie, este «inventario de bajo precio» podría inundar el mercado a precios de dumping. Sin embargo, considerando las necesidades de reconstrucción de Irán tras el alto el fuego y la liberación real de estos suministros, SMM seguirá de cerca la evolución.

Declaración de derechos de autor y propiedad intelectual:

Este informe ha sido creado o compilado de forma independiente por SMM Information & Technology Co., Ltd. (en adelante, «SMM»), y SMM disfruta legalmente de la totalidad de los derechos de autor y de los derechos de propiedad intelectual relacionados.

Los derechos de autor, los derechos de marca, los derechos sobre nombres de dominio, los derechos de propiedad de la información de datos comerciales y otros derechos de propiedad intelectual relacionados de todo el contenido incluido en este informe (incluidos, entre otros, información, artículos, datos, gráficos, imágenes, audio, vídeo, logotipos, anuncios, marcas, nombres comerciales, nombres de dominio, diseños de maquetación, etc.) pertenecen a SMM o a sus titulares de derechos relacionados, o están en su poder.

Los derechos anteriores están estrictamente protegidos por las leyes y reglamentos pertinentes de la República Popular China, como la Ley de Derechos de Autor de la República Popular China, la Ley de Marcas de la República Popular China y la Ley contra la Competencia Desleal de la República Popular China, así como por los tratados internacionales aplicables.

Sin autorización previa por escrito de SMM, ninguna institución o persona podrá:

1. Utilizar la totalidad o parte de este informe en cualquier forma (incluidos, entre otros, reimprimir, modificar, vender, transferir, exhibir, traducir, compilar, difundir);

2. Divulgar el contenido de este informe a cualquier tercero;

3. Conceder licencia o autorizar a cualquier tercero a utilizar el contenido de este informe;

4. Ante cualquier uso no autorizado, SMM emprenderá acciones legales para exigir las responsabilidades legales del infractor, requiriendo que asuma responsabilidades que incluyen, entre otras, la responsabilidad por incumplimiento contractual, la restitución del enriquecimiento injusto y la indemnización por pérdidas económicas directas e indirectas.

Declaración sobre la fuente de datos:

(Salvo la información de acceso público, los demás datos de este informe proceden de información disponible públicamente (incluidos, entre otros, noticias del sector, seminarios, exposiciones, informes financieros corporativos, informes de corredurías, datos de la Oficina Nacional de Estadística, datos aduaneros de importación y exportación, diversos datos publicados por las principales asociaciones e instituciones, etc.), intercambios de mercado, y del análisis integral y las inferencias razonables realizadas por el equipo de investigación con base en los modelos de la base de datos interna de SMM. Esta información es solo de referencia y no constituye asesoramiento para la toma de decisiones.

SMM se reserva el derecho de interpretación final de los términos de esta declaración y el derecho a ajustar y modificar el contenido de la declaración según las circunstancias reales.

![[La tasa media de operación de maquinaria de construcción a nivel nacional fue del 45,09% en abril]](https://imgqn.smm.cn/usercenter/GGaSo20251217171716.jpg)

![[POSCO Holdings registra un beneficio neto de 543.000 millones de wones en el primer trimestre de 2026]](https://imgqn.smm.cn/usercenter/JAnHq20251217171716.jpg)

![[SMM Steel] EE. UU. finaliza la revisión antidumping sobre productos de acero resistente a la corrosión de Taiwán](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)