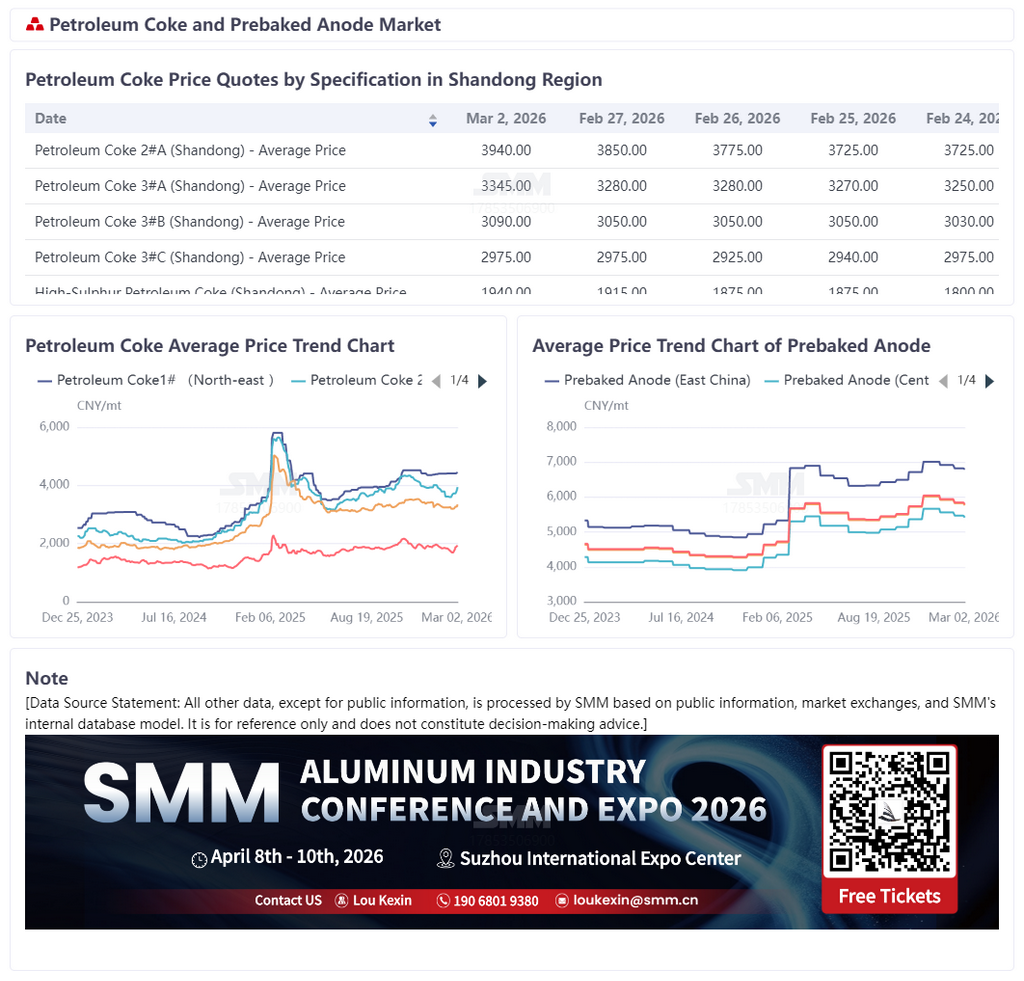

Informe SMM del 2 de marzo:

El 28 de febrero de 2026, Estados Unidos e Israel lanzaron un ataque militar a gran escala contra Irán, que respondió anunciando el cierre del estrecho de Ormuz. La situación geopolítica en Oriente Medio se intensificó bruscamente y cayó en un caos sostenido. Como punto crítico para el transporte global de energía, el estrecho de Ormuz maneja alrededor del 30% del comercio mundial de petróleo por mar. Su bloqueo provocó una interrupción física severa en la cadena de suministro energética global, causando un aumento dramático en los precios internacionales del petróleo, con costos de envío y primas de seguros disparándose, aumentando significativamente la incertidumbre en el mercado energético. Como material clave para la producción de ánodos prehorneados en la industria del aluminio, el coque de petróleo se espera que entre en un estado de restricción de suministro, incremento de costos y perturbaciones de calidad bajo la influencia de la situación geopolítica. Este cambio afectará directamente la estabilidad del sistema de importación de coque de petróleo de China, elevando sustancialmente los costos de producción de ánodos prehorneados domésticos y generando una reacción en cadena en la industria del aluminio a nivel nacional.

En cuanto a la distribución general de las fuentes de importación, en 2025, las regiones y países con alta dependencia de las importaciones de coque de petróleo en China mostraron una característica escalonada. El primer nivel, centrado en Estados Unidos y Rusia, vio a Estados Unidos con un 31%, convirtiéndose en la mayor fuente de importación de coque de petróleo para China; Rusia le siguió con un 17%, contribuyendo juntos a casi la mitad de las importaciones totales. El segundo nivel fue Oriente Medio, que en conjunto representó un 15%, sirviendo como un segmento suplementario importante para las importaciones de coque de petróleo de China. Otras fuentes de importación estaban más dispersas, con Canadá y Brasil cada uno con un 5%, y Argentina, Colombia y Taiwán, China, cada uno con un 4%. Esta diversificación de fuentes menores enriqueció el sistema de suministro de importación de coque de petróleo de China, pero la influencia de entidades individuales permaneció relativamente limitada.

Es notable que, como sector suplementario clave para las importaciones de coque de petróleo de China, la estructura de suministro interna altamente concentrada de Oriente Medio se convirtió en la razón central del impacto de la deteriorada situación geopolítica en el mercado de importación de China. En detalle, el panorama de suministro de Oriente Medio presentó una característica de "dominio de uno, complementado por pocos": Arabia Saudita, con una participación del 64%, ocupó una posición dominante absoluta, siendo el exportador central de coque de petróleo de Oriente Medio a China; Omán ocupó el segundo lugar con un 22%; Kuwait representó un 12%, con otras regiones proporcionando solo suplementos menores. En cuanto a las especificaciones de los productos importados, el coque de petróleo del Medio Oriente se compone principalmente de variedades de azufre medio a alto, con diferentes países de origen centrados en tipos específicos: el coque de Arabia Saudita incluye principalmente coque esponja de alto azufre y coque granular de alto azufre, el de Omán principalmente coque granular, y el de Kuwait principalmente coque esponja de azufre medio. Estos tipos de coque de petróleo se utilizan principalmente para la mezcla en la producción de ánodos prehorneados, sirviendo como un material crudo crucial para la industria doméstica de ánodos prehorneados. El bloqueo del estrecho de Ormuz tiene un impacto multidimensional en el mercado de coque de petróleo: por un lado, el bloqueo lleva a una paralización total de la exportación de coque de petróleo del Medio Oriente, reduciendo significativamente la circulación internacional de coque de petróleo. El ciclo de llegada del coque de petróleo importado por China desde el Medio Oriente se extiende notablemente, exacerbando directamente la escasez de la oferta de importación doméstica. Por otro lado, algunas refinerías de la región se ven afectadas por conflictos militares, limitando sus actividades de producción y contrayendo aún más la oferta general de coque de petróleo, creando una doble presión en el lado de la oferta. Mientras tanto, el aumento de los precios internacionales del petróleo eleva los costos de producción del coque de petróleo de las unidades de coking retardado de las refinerías, proporcionando un sólido soporte para los precios del coque de petróleo. Junto con el fuerte incremento en los fletes marítimos internacionales y las primas de seguros contra riesgos de guerra, estos factores empujan colectivamente a los precios del coque de petróleo hacia una trayectoria más propensa a subir que a bajar.

En resumen, este conflicto geopolítico en el Medio Oriente es un choque externo significativo para la cadena de suministro de 2026 de coque de petróleo-ánodos prehorneados-aluminio. Las tres presiones de la restricción de la oferta, el aumento de los costos y las interrupciones de calidad continuarán propagándose: los precios del coque de petróleo seguirán aumentando, elevando los costos de producción de los ánodos prehorneados, lo que a su vez elevará los costos de producción del aluminio. Si el bloqueo del estrecho de Ormuz persiste, toda la cadena de suministro entrará gradualmente en una fase caracterizada por altos costos, bajos inventarios y fuertes fluctuaciones. Garantizar la seguridad de la cadena de suministro y controlar los costos empresariales se convertirán en los desafíos centrales que enfrenta la industria.