Febrero de 2026 resultó ser un mes crucial de desafíos y ajustes para el mercado global de acero inoxidable. Impulsado por las presiones acumulativas del Mecanismo de Ajuste Fronterizo de Carbono (CBAM), el agravamiento de las fricciones comerciales geopolíticas, la reducción significativa de las cuotas de materias primas y las interrupciones repentinas de la cadena de suministro, el mercado navegó por un panorama complejo.

Junto con los aumentos de precios impulsados por costos postvacacionales, estos factores están cambiando fundamentalmente la dinámica competitiva de la industria. El enfoque se está desplazando de las tradicionales guerras de precios hacia una competencia multidimensional centrada en la gestión de la huella de carbono, el cumplimiento comercial y el control de los recursos upstream.

Ajuste Regulatorio y Reconfiguración de la Política Comercial

En el ámbito de la macro-política, la tendencia a proteger las industrias nacionales de acero y fortalecer las "barreras verdes" continuó intensificándose. Lo más notable fue un cambio dramático en la política arancelaria de EE. UU. que ha enviado ondas de choque a través de los flujos globales de recursos.

Política Arancelaria de EE. UU.: Batallas Legales y Amplios Aranceles

- El 20 de febrero, la Corte Suprema de EE. UU. dictaminó en Learning Resources, Inc. v. Trump que el Presidente no podía citar la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) para imponer aranceles únicamente con fines de recaudación. Sin embargo, esta pérdida de base legal no detuvo la agenda proteccionista de la administración. Para llenar el vacío de política y abordar un déficit comercial de 1,2 billones de dólares, la Casa Blanca invocó inmediatamente la Sección 122 de la Ley de Comercio de 1974. Anunció un cargo adicional del 10% sobre la gran mayoría de las importaciones (incluyendo acero inoxidable y bienes electrodomésticos/mecánicos de gama baja) a partir del 24 de febrero, elevándolo al 15% al día siguiente. Esta barrera arancelaria histórica se espera que cause profundos temblores en los flujos de comercio de acero global y la demanda de exportación final.

Indonesia: Intensificación de la Cumplimentación

- Las autoridades indonesias nombraron públicamente a un importante fundidor de acero inoxidable por no presentar los informes obligatorios de Actividad de Inversión (LKPM) durante ocho años consecutivos. Este movimiento señala un entorno regulatorio más estricto para las empresas con inversión extranjera en cuanto a cumplimiento.

Europa: Líneas Defensivas y Expectativas de Revisión

- El 20 de febrero, la Comisión Europea emitió un aviso sobre la próxima expiración (19 de noviembre de 2026) de las medidas antidumping sobre productos planos laminados en frío de acero inoxidable de India e Indonesia, aclarando el cronograma para la revisión. El mercado ya está descontando las expectativas para el panorama competitivo post-caducidad. Mientras tanto, a los productores periféricos como Turquía se les ha advertido que proporcionen datos verificados de emisiones de carbono para evitar altas penalizaciones por defecto del CBAM. Por otro lado, la propuesta de la Ministra de Medio Ambiente alemana de priorizar la adquisición de acero "verde" doméstico ha sido criticada por ser irrealista, dada la fuerte dependencia del país en la importación de mineral de hierro.

China: Efectos de la Política de Importación/Exportación

- En el lado de las exportaciones, China amplió su sistema de licencias de exportación para cubrir todos los productos de acero (incluido el inoxidable) a partir del 1 de enero de 2026. Esto explica la "carrera por exportar" observada a finales de 2025 y sigue siendo una variable clave para el ritmo de exportación y los costos de cumplimiento en febrero. En cuanto a las importaciones, China renovó con éxito y continuó aplicando medidas antidumping sobre ciertos lingotes de acero inoxidable y placas laminadas en caliente, manteniendo restricciones sobre orígenes específicos de suministro.

Tendencias de Precios: Transmisión Global de Costos con Divergencia Regional

Los fundamentos del mercado se vieron respaldados por el aumento de los costos de materias primas y la volatilidad de las tasas de cambio, desencadenando una ola clara de incrementos de precios entre los principales productores globales en febrero.

- Implementación de Aumentos en Asia: Un importante fabricante de acero surcoreano aumentó los precios de la serie 300 en KRW 200,000/tonelada, citando los costos de materias primas y factores de divisa. De manera similar, un gran productor japonés elevó los precios de la serie 300 en aproximadamente JPY 20,000/tonelada, impulsado por los precios del níquel. La región de Taiwán fue particularmente agresiva, con los principales molinos anunciando aumentos significativos de precios para marzo de TWD 2,000/tonelada para las calidades 304 y 316L.

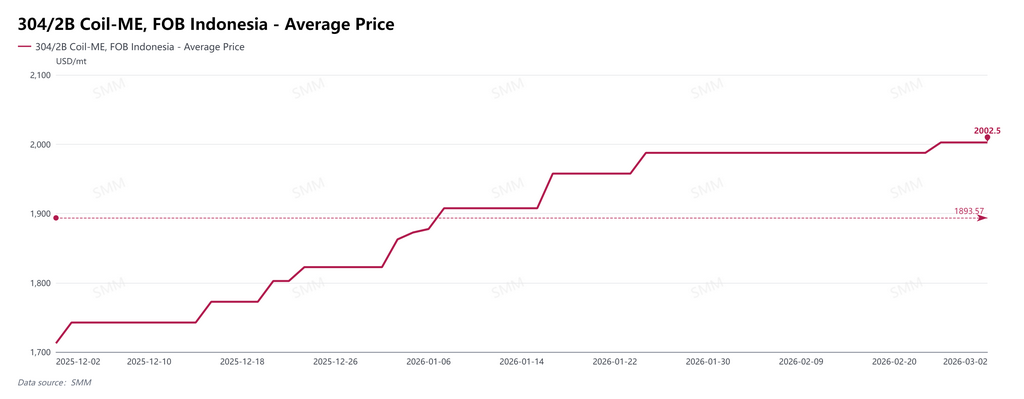

- Precios de Exportación de Indonesia: Tras las vacaciones, un importante molino de propiedad china en Indonesia aumentó las ofertas de exportación de la serie 304 en $15/tonelada a partir del 24 de febrero, un movimiento que el mercado atribuye a cuotas más estrictas de mineral de níquel. Además, debido a un mercado internacional de molibdeno ajustado, las cotizaciones de exportación indonesias para la serie 316 subieron $100/tonelada en un solo día, ampliando la diferencia con respecto a la serie 304.

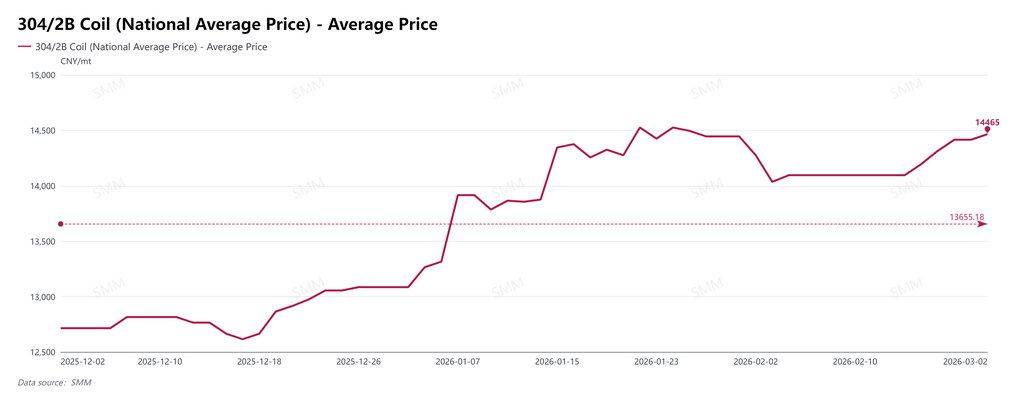

- China: Realidad Débil vs. Expectativas Fuertes: El mercado doméstico chino se encuentra en un estado complejo de "reducción de producción, acumulación de inventarios y soporte de costos". Aunque los precios tienen un soporte inferior—con el Coil 304/2B estabilizado en aproximadamente RMB 14,465/tonelada al 27 de febrero—los fundamentos muestran que Foshan y Wuxi entraron sustancialmente en una fase de acumulación de inventarios a mediados de febrero. La demanda real postvacacional aún debe verificarse.

- Europa: Un gigante europeo del acero inoxidable implementó un aumento generalizado en los recargos de aleaciones para las calidades 304 y 316L para clientes europeos en febrero.

Materias primas: Recortes de cuotas y perturbaciones repentinas

La fragilidad de la cadena de suministro quedó expuesta este mes, con Indonesia como epicentro.

- Recorte de cuotas: El gobierno indonesio anunció un drástico recorte en la cuota de minería de mineral de níquel para 2026 a 260-270 millones de toneladas, una reducción de más de 100 millones de toneladas año tras año. Este catalizador directo empujó los precios del níquel en la LME a un máximo de tres años. Además, los expertos del sector se preocupan de que el nuevo Acuerdo Comercial Recíproco Estados Unidos-Indonesia (ART) pueda afectar al ecosistema dominado por China del níquel.

- Incidente inesperado: Agravando aún más el riesgo, ocurrió un deslizamiento de tierra en una instalación de materiales de energía renovable dentro de un parque industrial indonesio (relacionado con operaciones de relaves), lo que llevó a una suspensión del trabajo y a una investigación. Esto añadió una incertidumbre significativa a una cadena de suministro ya tensa.

- Respuesta diplomática: Para gestionar los riesgos sistémicos de la cadena de suministro, India e Indonesia convocaron una conferencia sobre minerales críticos en Yakarta, buscando vínculos más profundos en los sectores del níquel y el litio.

Dinámica corporativa: Presión, expansión y actualizaciones

Los gigantes globales mostraron una divergencia regional significativa en sus respuestas estratégicas al entorno complejo.

- Europa – Bajo presión: Varios grandes europeos publicaron informes anuales en febrero, atribuyendo su rendimiento moderado a la débil demanda europea, la presión de precios y el mantenimiento en instalaciones extranjeras. Aunque algunos destacaron el valor protector a medio plazo del CBAM, admitieron la presión a corto plazo por las importaciones anticipadas. Las perspectivas para 2026 son cautelosamente optimistas, dependiendo en gran medida de las medidas de defensa comercial de la UE.

- Asia – Expansión agresiva: En contraste, las empresas asiáticas están expandiéndose. En India, un productor importante firmó un acuerdo bajo el esquema PLI 1.2 para impulsar las actualizaciones de productos, mientras que otra empresa de acero especial planea una expansión de 280 millones de rupias. Las empresas chinas están acelerando la globalización, con una compañía nacional de herrajes invirtiendo 167 millones de yuanes para construir una base de producción en Vietnam.

- Proyectos nacionales (China): El progreso continúa en el terreno. Un laminador líder completó la sección de preacabado R2 de su actualización de laminación en caliente; una empresa de materiales con sede en Zhejiang completó la estructura de acero central para su proyecto de alta gama de Ni-Cr; y un productor de acero especial del sur de China realizó con éxito las pruebas de su línea de laminación en frío Fase II.

Tecnología y aplicaciones: Validación en sectores críticos

El valor del acero inoxidable en la energía renovable e infraestructura sigue demostrándose.

- Avances tecnológicos: Una empresa china líder logró un suministro estable de placas de endurecimiento por precipitación SUS630 de desarrollo propio, rompiendo monopolios extranjeros y asegurando la cadena de suministro nacional de PCB.

- Energía de hidrógeno: Equipos de investigación presentaron un nuevo acero inoxidable austenítico que contiene nitrógeno con mayor resistencia a la corrosión y al embritecimiento por hidrógeno en comparación con el 316L.

- Aplicaciones terminales: El sistema ferroviario rápido de India en Meerut comenzó operaciones utilizando carrocerías ligeras de acero inoxidable, mientras que Filadelfia seleccionó el 316L ultraresistente a la corrosión para la cápsula del tiempo del Semiquincentenario (250 aniversario) de EE. UU.

Perspectiva de mercado: Oportunidades y desafíos en la transición

Mirando hacia finales del primer trimestre de 2026 y más allá, el mercado está en un período de transición entre los antiguos y nuevos impulsores.

- Se requiere verificación de la demanda: Aunque los precios han subido debido a choques de suministro (cuotas, accidentes) y apoyos de precios de los laminadores, la acumulación de inventarios en China sirve como advertencia. La subida debe validarse con una verdadera demanda de los clientes finales en marzo. Si la absorción es lenta, el mercado corre el riesgo de una corrección tras un "aumento de precio sin volumen".

- Protección comercial y el "prima verde": Con las revisiones de la UE en marcha y CBAM adquiriendo peso financiero, las barreras comerciales globales están aumentando. Los laminadores europeos dependerán de estas para reparar sus beneficios. Sin embargo, los laminadores asiáticos conformes con recursos de energía verde y trazabilidad de carbono pueden compensar los riesgos e incluso exigir una "prima verde" en la fijación de precios global.

- Regionalización de la cadena de suministro: La combinación de las licencias de exportación de China, el nacionalismo de los recursos en los países mineros y el rápido arancel del 15% de EE. UU. implica un cambio irreversible hacia cadenas de suministro más cortas y basadas en bloques. La estrategia ganadora está cambiando de simples exportaciones de productos a la producción localizada y la globalización coordinada de la cadena de suministro. Las empresas que ya han establecido presencia conforme en regiones de alto potencial o exentas de aranceles (como el sudeste asiático o América Latina) dominarán el próximo ciclo.

![[SMM News] Indonesia's State Electricity Company (PLN) Increases Purchase of Tsingshan IWIP Waste Heat Power to 11 Megawatts, Aiming to Strengthen Regional Power Grid Stability](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[Análisis SMM] Cierre del Estrecho de Ormuz: Interrupción de la cadena de suministro de azufre e impacto en el costo de MHP](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)