Noticias SMM del 2 de marzo:

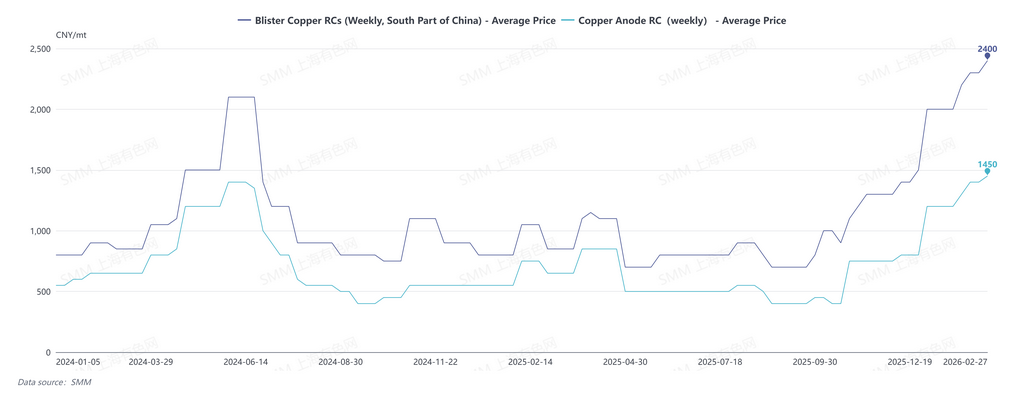

Los RCs de cobre en escoria de SMM para febrero de 2026 en el sur de China se cotizaron a 2.200-2.500 yuanes/mt, con un promedio de 2.350 yuanes/mt, un aumento de 300 yuanes/mt mensual; los RCs de cobre en escoria en el norte de China se cotizaron a 1.700-2.000 yuanes/mt, con un promedio de 1.850 yuanes/mt, un aumento de 650 yuanes/mt mensual; los RCs de cobre en escoria, cif China, se cotizaron a 90-100 dólares/mt, con un promedio de 95 dólares/mt, sin cambios respecto al mes anterior.

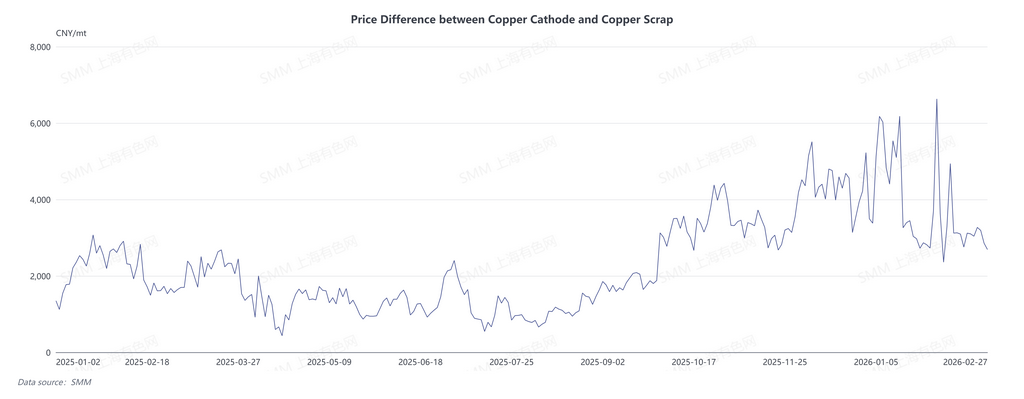

Debido al flujo continuo de cobre secundario hacia la fundición, el mercado de cobre en escoria en febrero de 2026 siguió siendo de oferta excesiva. Los RCs de cobre en escoria al contado en China se mantuvieron por encima de 2.000 yuanes/mt. En cuanto a la demanda, aunque febrero abarcó las largas vacaciones del Año Nuevo chino, las fundiciones ya habían completado las reservas previas a las vacaciones debido a los altos inventarios de material frío desde enero. En términos de suministro, a medida que el centro de precios del cobre subió en enero, la diferencia de precio entre el metal primario y el chatarra se amplió, lo que suprimió el consumo en el sector de procesamiento, llevando a un flujo continuo de chatarra de cobre hacia la fundición. Con las fundiciones deteniendo las compras antes de las vacaciones y los productores de ánodos de cobre a partir de chatarra entrando en vacaciones, la mayoría de las empresas suspendieron la producción durante aproximadamente medio mes.

El 27 de febrero, los RCs de cobre en escoria semanales de SMM en el sur de China se cotizaron a 2.200-2.600 yuanes/mt, con un promedio de 2.400 yuanes/mt; los RCs de ánodos de cobre en China se cotizaron a 1.400-1.500 yuanes/mt, con un promedio de 1.450 yuanes/mt, ambos estableciendo nuevos máximos en las tarifas de procesamiento después de 2024.

SMM espera que el mercado suelto de ánodos de cobre continúe durante todo el primer trimestre de 2026. Desde la perspectiva del suministro, los productores de ánodos de cobre a partir de mineral no tienen planes de mantenimiento en marzo, manteniendo el suministro estable. Los productores de ánodos de cobre a partir de chatarra reanudaron gradualmente la producción después de las vacaciones, y según SMM, muchas empresas mantuvieron altos niveles de inventario de materias primas debido a la importación continua de chatarra de cobre durante las vacaciones. Esto garantizará una producción normal en marzo, mientras que la presión financiera puede aumentar la disposición a vender. Además, si los precios del cobre fluctúan en niveles altos, la lenta recuperación de la demanda de procesamiento apoyará el flujo continuo de cobre secundario hacia la fundición.

Desde la perspectiva de la demanda, el suministro abundante desde 2026 ha mantenido los niveles generales de inventario de material frío en las fundiciones altos, limitando la demanda del mercado en marzo. Bajo el desequilibrio entre la oferta y la demanda, aún hay margen para que las tarifas de procesamiento de cobre en lingotes y ánodos en China aumenten en marzo. Al mismo tiempo, con una oferta doméstica abundante y RCs más atractivos, las empresas muestran poco interés en los materiales importados.

El análisis de SMM sugiere que el punto de inflexión para las RCs de cobre en lingotes y ánodos en China puede aparecer en abril. Si los precios del cobre carecen de impulso alcista, la diferencia de precios entre el cobre primario y el reciclado se estrechará, y bajo altas RCs, el cobre secundario pasará de la fundición al procesamiento, reduciendo la oferta en el mercado. A medida que el segundo trimestre entra en el período de mantenimiento concentrado para las refinerías de cobre en China, las necesidades crecientes de acopio de material frío ayudarán a reequilibrar la oferta y la demanda en el mercado de ánodos de cobre.

![El contrato de cobre más negociado en la Bolsa de Metales de Londres cerró con un aumento del 1% Los riesgos geopolíticos impulsan los precios del cobre [Comentario de SMM sobre el cobre de BC]](https://imgqn.smm.cn/usercenter/AhHUS20251217171713.jpg)