Actualización SMM del 2 de marzo:

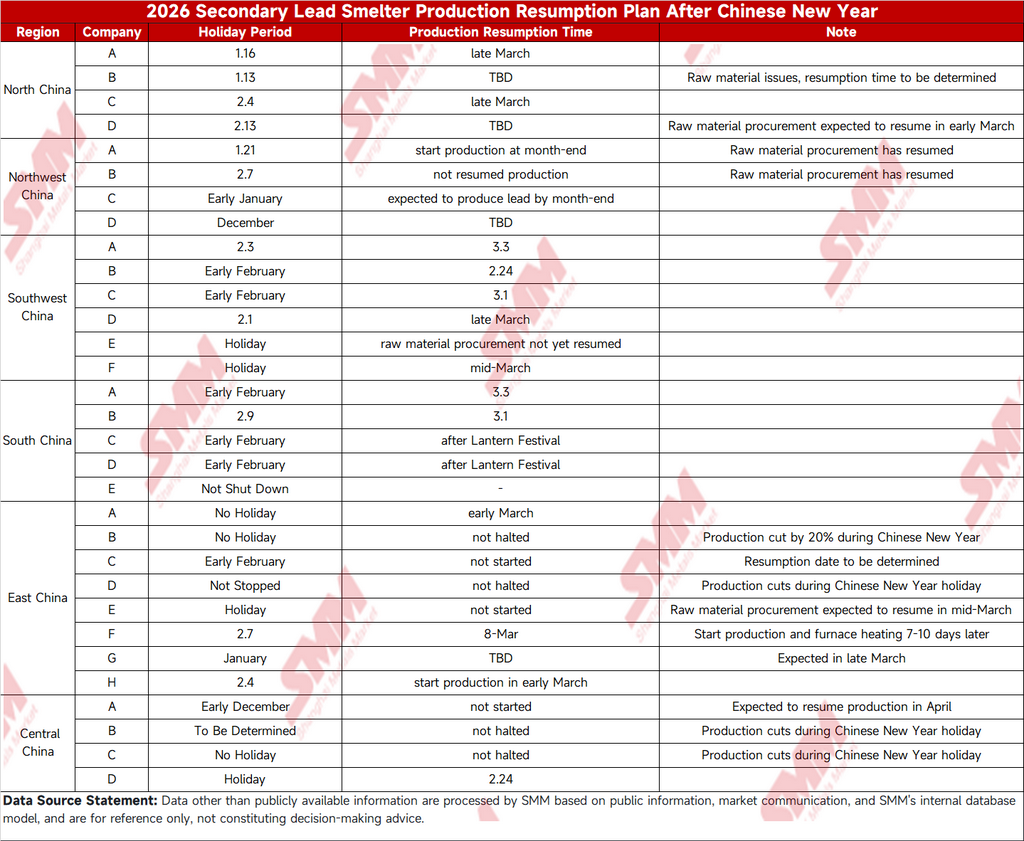

Después del Año Nuevo Chino de 2026, el progreso general de la reanudación de las fundiciones de plomo secundario en el país fue lento, con un ritmo de reanudación de la producción significativamente por detrás del mismo período de años anteriores. Según los datos de la encuesta de SMM, la mayoría de las empresas en las áreas de producción clave como el norte, noroeste y suroeste de China programaron sus tiempos de reanudación para mediados a finales de marzo, con algunas incluso posponiéndolo hasta abril. La escasez de suministro de materias primas, la demanda débil y la presión de costos colectivamente limitaron el proceso de reanudación.

Desde la perspectiva de las empresas, compañías como 1, 3 en el norte de China, y 9, 12 en el suroeste de China, establecieron sus tiempos de reanudación para finales de marzo. Se espera que la empresa 7 en el noroeste de China produzca plomo a finales de marzo, mientras que las empresas 2, 4, 8 y otras aún no han determinado sus tiempos de reanudación debido a problemas de materias primas. Algunas empresas en el este y centro de China, aunque no se detuvieron completamente, adoptaron recortes de producción durante las vacaciones, con las empresas 21, 23, 29 y otras manteniendo operaciones de baja carga. En general, menos del 30% de las fundiciones habían reanudado claramente la producción a fines de febrero, con la mayoría aún en modo de espera.

Los factores clave que limitan la reanudación son principalmente tres:

1. Demanda Débil: Los pedidos de exportación de baterías de plomo-ácido no cumplieron con las expectativas, y la recuperación del consumo interno fue lenta. Las empresas de baterías a nivel de abajo no estaban reanudando activamente las operaciones, lo que llevó a una baja disposición a comprar lingotes de plomo y a altos inventarios de productos terminados en las fundiciones, resultando en una motivación insuficiente para la producción.

2. Restricciones de Materias Primas: La mayoría de los recicladores y tiendas de baterías de plomo-ácido usadas solo reanudaron las operaciones después de la Fiesta de la Linterna, lo que llevó a un suministro limitado de baterías usadas. Sumado a la digestión significativa de inventarios de materias primas durante las vacaciones, el suministro actual de materias primas es escaso, limitando la disposición de las empresas a reanudar la producción.

3. Presión de Costos: En algunas regiones, las temperaturas más bajas llevaron a costos de energía más altos. Además, la tendencia débil en los precios del plomo comprimió los márgenes de beneficio, reduciendo aún más el entusiasmo por la reanudación.

Mirando hacia adelante, a medida que las empresas de baterías a nivel de abajo reanuden gradualmente las operaciones y el mercado de reciclaje de baterías usadas se recupere a mediados o finales de marzo, se espera que el ritmo de reanudación de las fundiciones de plomo secundario se acelere. Sin embargo, antes de una mejora significativa en la demanda, la tasa general de operación de la industria seguirá siendo baja, y la recuperación de la producción puede no cumplir con las expectativas.

![[Análisis: Con el fin del Año Nuevo Chino, ¿cómo se desarrollará la producción de las empresas principales de plomo en marzo?]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Impulso geopolítico a los metales no ferrosos: el plomo de la SHFE sube con las fluctuaciones [Breve revisión de los futuros del plomo]](https://imgqn.smm.cn/usercenter/mfCMp20251217171721.jpeg)