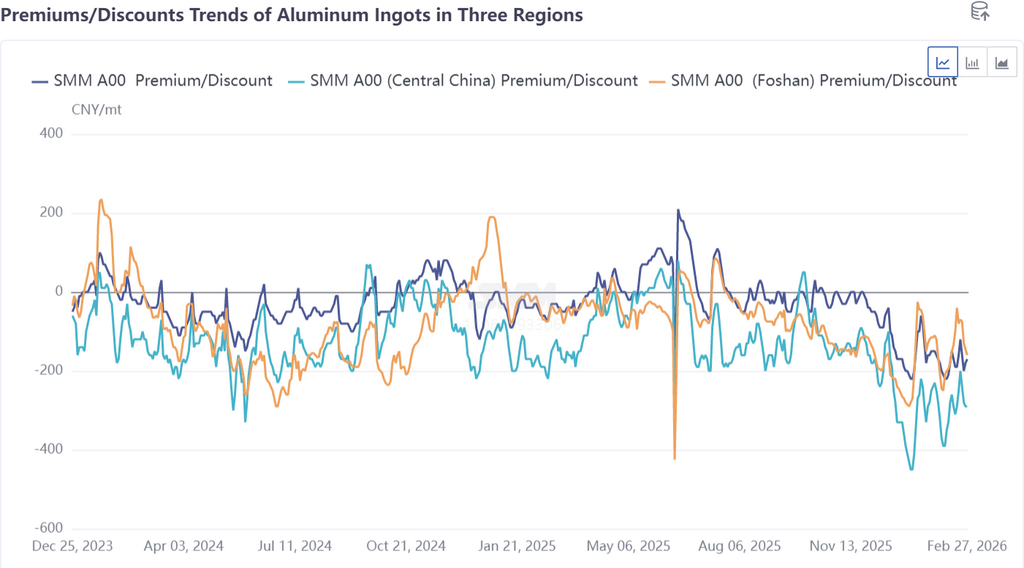

Antes y después del Año Nuevo chino, el mercado doméstico de aluminio en efectivo mostró una diferenciación regional significativa, con especial atención en la diferencia de precios entre el sur de China (Foshan) y el este de China (Wuxi). Antes de las vacaciones, la diferencia de precios entre Guangdong y Shanghai alcanzó un máximo de 150 yuan/mt el 10 de febrero, mientras que para el 27 de febrero, después de las vacaciones, esta diferencia se había reducido considerablemente a 10 yuan/mt. Este fenómeno fue el resultado de las diferencias en la estructura de inventario, la estructura de la demanda, el ritmo de reanudación y el sentimiento del mercado entre ambas regiones.

El cambio fundamental, impulsado por el reequilibrio de la oferta y la demanda regional debido a la transmisión de la presión de los inventarios, las diferencias en la estructura de la demanda y los ritmos de reanudación divergentes, junto con el desempeño del mercado en efectivo y los fundamentos de la industria, se analiza a continuación:

I. La diferencia en el ritmo de liberación de la presión de los inventarios es el motor directo de la reducción de la diferencia de precios

Como un centro de distribución clave de lingotes de aluminio a nivel nacional, Wuxi, en el este de China, experimentó una acumulación rápida de inventarios después de las vacaciones, con aproximadamente 80.000 toneladas de lingotes de aluminio apilados en estaciones de ferrocarril, lo que resaltó una situación de almacenamiento ajustada. Con altos inventarios, los proveedores estaban ansiosos por vender, y el descuento de los precios en efectivo frente a los contratos de aluminio de SHFE se expandió desde 160 yuan/mt el primer día después de las vacaciones hasta 200 yuan/mt, luego se redujo a 170 yuan/mt, pero en general, los precios siguieron bajo presión.

En contraste, el desempeño del mercado del sur de China después de las vacaciones fue menos claro. En Foshan, debido a la suspensión del transporte por carretera durante el Año Nuevo chino, alrededor de 50.000 toneladas de lingotes de aluminio (incluyendo perfiles de aluminio) se acumularon en almacenamiento. Después de que se reanudaron las logísticas, llegó una gran cantidad de mercancía en efectivo, lo que llevó a un aumento significativo en el inventario social en un corto período de tiempo. Junto con la presión de los proveedores para liquidar sus existencias al final del mes, el descuento de los precios en efectivo frente al contrato del mes próximo se expandió desde 75 yuan/mt al inicio del mercado hasta 160 yuan/mt, superando con creces al del este de China. En comparación, las expectativas del mercado para la reducción de inventarios en el sur de China eran peores, lo que impulsó la continua reducción de la diferencia de precios en efectivo entre Guangdong y Shanghai.

II. La divergencia fundamental en la estructura de la demanda y el ritmo de reanudación es la causa raíz de la reducción de la diferencia de precios

Foshan, en el sur de China, está dominado por extrusiones de construcción, y debido a la débil demanda del sector, las empresas de construcción generalmente pospusieron la reanudación hasta principios de marzo. Incluso aquellos que habían reanudado las operaciones mantuvieron la adquisición just-in-time debido a los inventarios de materias primas antes de las vacaciones, lo que resultó en pedidos insuficientes y una falta de apoyo central para los precios al contado. En contraste, Wuxi, en el este de China, tiene una mayor proporción de extrusiones industriales, con empresas de vehículos ligeros de energía nueva, marcos fotovoltaicos y otras manufacturas de alta gama que mantuvieron la producción a baja carga durante el Año Nuevo Chino. Estas empresas reanudaron las operaciones más temprano y tenían pedidos relativamente completos, con las principales empresas de extrusión fotovoltaica esperando mantener altas tasas de operación hasta mediados de marzo. La reposición continua y la compra de caídas por parte de los compradores downstream proporcionaron un fuerte apoyo a los precios al contado en el este de China, causando que el descuento se redujera mucho más rápido que en el sur de China.

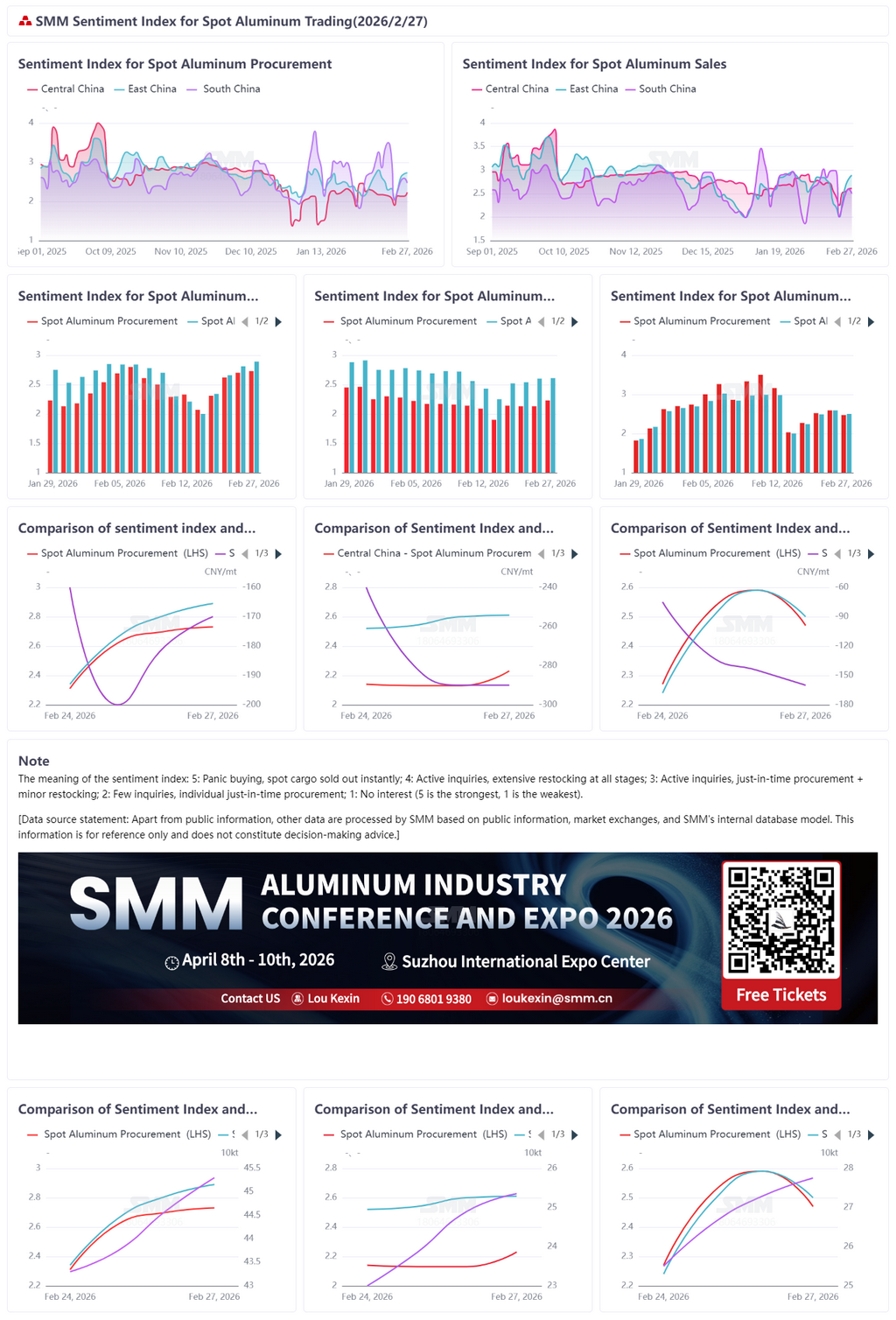

Desde la perspectiva de las transacciones de mercado, esta divergencia de oferta-demanda y demanda se manifestó directamente en las cotizaciones y transacciones al contado: el mercado de Foshan mostró consistentemente "sobreoferta y cotizaciones sueltas" después de las vacaciones, con los proveedores fallando repetidamente en mantener firmes los precios y siendo forzados a bajar los precios de venta, resultando en pocas transacciones a precios altos. En el mercado de Wuxi, respaldado por la demanda industrial, los proveedores estaban más dispuestos a mantener firmes los precios y limitar las ventas, con una circulación de mercancía al contado relativamente controlada. La adquisición just-in-time por parte de los comerciantes y la reposición downstream apoyaron conjuntamente las transacciones, haciendo que los precios en Wuxi fueran más resistentes que en Foshan. Los datos muestran que después de las vacaciones, el índice de sentimiento de negociación al contado de aluminio electrolítico SMM (índice de compra-venta) en el este de China superó al del sur de China. Este ambiente de transacción regional aceleró aún más la convergencia de la brecha de precios entre Guangdong y Shanghai.

Mirando hacia el futuro, el actual estrechamiento de la brecha de precios entre Guangdong y Shanghai refleja un desajuste temporal de la oferta y la demanda. En marzo, se espera que el volumen nacional de lingotes fundidos supere los 1 millón de toneladas, con los inventarios de productos terminados e inventarios acumulados en estaciones entrando gradualmente al mercado. Se espera que el pico de inventario nacional alcance 1,35-1,4 millones de toneladas, con la presión de inventario dominando aún el mercado a corto plazo. A corto plazo, la lenta recuperación de la demanda de extrusión de construcción en el sur de China y la demanda de extrusión industrial relativamente fuerte en el este de China continuarán, y es solo cuestión de tiempo que la brecha de precios entre Guangdong y Shanghai se invierta (este de China fuerte, sur de China débil). A medio plazo, la dirección de la diferencia de precios dependerá del progreso real de la recuperación de la demanda downstream. Si los pedidos industriales en el este de China continúan cumpliéndose y la demanda de construcción en el sur de China se recupera más lentamente de lo esperado, la diferencia de precios negativa entre las dos regiones puede ampliarse aún más. SMM seguirá monitoreando el ritmo de la digestión de inventarios, la recuperación de las tasas de operación downstream y el cumplimiento de los pedidos finales, proporcionando actualizaciones y análisis oportunos.

![Outside China Macro Bullishness vs. Supply Bearishness, Domestic Destocking Supports SHFE Aluminum Bottom [SMM Aluminum Morning Meeting Minutes]](https://imgqn.smm.cn/usercenter/dKkIN20251217171654.jpg)

![Se intensifica el tira y afloja de los futuros entre largos y cortos, se afloja el centro de contado y la política minera pende de un hilo [Comentario matutino de SMM Alúmina]](https://imgqn.smm.cn/usercenter/mZFrc20251217171654.jpg)

![Futuros de aleación de aluminio rebotan continuamente, la demanda rígida domina las transacciones de aluminio al contado [Comentario matutino de SMM sobre aleación de aluminio fundido]](https://imgqn.smm.cn/usercenter/LfGaw20251217171654.jpg)